EZB läuft sich für Zinserhöhung warm

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Anzeichen für eine bevorstehende Zinserhöhung verdichten sich. Nur so lassen sich die Bemühungen der Europäischen Zentralbank (EZB) deuten, mit der sie versucht, die Sicherheitsnetze zu stricken, um mögliche Ausfallkandidaten aufzufangen.

Da ist zum einen die auf dem EU-Gipfel fest gezurrte neue Form des Rettungsschirms, der von 2013 an einen Fonds über 700 Mrd. Euro vorsieht. Davon sollen bekanntlich 80 Mrd. Euro bar eingebracht werden, wovon wiederum die Bundesrepublik 22 Mrd. Euro schultern soll. Dieses Netz wurde vorsorglich für den Fall gespannt, falls die Abwärtsspirale der europäischen Schuldensünder nicht gestoppt werden kann, und um so auch die Folgen einer Zinserhöhung abzufedern.

Zum anderen ist die EZB damit beschäftigt, einen doppelten Boden für die Banken zu zimmern, um die womöglich durch die anstehenden Stresstests fallenden Banken zu stützen. Durch die Auflage einer "Fazilität für Banken im Umstrukturierungsprozess" sollen die schwarzen Schafe aufgefangen werden. Damit können sich die Wackelkandidaten unter den Banken länger mit Zentralbankgeld versorgen, auch wenn die EZB die Zinsen erhöht und ihre expansive Geldpolitik zurückfahren sollte. Vor allem die irischen Banken gelten bei den Stresstests als potenzielle Durchfaller. Bereits ab heute werden die Ergebnisse der irischen Stresstests erwartet. Von offizieller Seite wird ein Bedarf von 10 Mrd. Euro geschätzt, Analysten befürchten allerdings "30 plus X". Irgendwo zwischen 10 und 30 sollte die Wahrheit liegen.

Besorgnis bereitet mir inzwischen aber die Leichtigkeit, mit der solche Summen genannt werden.

Tiefseefischer am Eurobondmarkt

Unter den Anlegern am Bondmarkt überwiegt eine abwartende Haltung. So schielt das Gros der Investoren zunächst auf das Ergebnis der anstehenden Stresstests für Banken. Allerdings sind auch die "Tiefseefischer" unterwegs, die darauf spekulieren, dass am Eurobondmarkt endlich eine Bodenbildung ("bottomfishing") erreicht ist. Deshalb ist diese Gruppe von privaten Anlegern u.a. bei portugiesischen, griechischen, aber auch spanischen Bonds bereit, Risiken in kleinem Rahmen einzugehen. Aber auch insbesondere bei Corporate Bonds sind Schnäppchenjäger auf der Suche nach renditeträchtigen Anlagemöglichkeiten.

Downgrade-Spirale ist nicht zu stoppen

Viele Marktteilnehmer hegten die Hoffung, dass nach dem EU-Gipfel die langersehnte Ruhe an den Kapitalmärkten einkehrt. Die getroffenen Maßnahmen lagen im Rahmen der Erwartungen und man erwartete, den Patienten nun vernünftig und dosiert die notwendige Medizin verabreichen zu können. Diese Rechnung hatte man aber ohne die Ratingagenturen gemacht. So haben die Agenturen Fitch und Standard & Poor?s mit ihrer Herunterstufung Portugals nochmals Öl ins Feuer gegossen. Dadurch war es nur eine Frage der Zeit, bis fünfjährige portugiesische Staatsanleihen die 9%-Hürde überspringen und dies ist dann im gestrigen Handelsverlauf auch erstmals passiert. Aber auch Griechenland wurde trotz erzielter Fortschritte von Fitch die dunkelgelbe Karte gezeigt, und Irland ist weiterhin das große Sorgenkind der Politiker und Banker. Verschärft wird diese Krise durch das politische Vakuum in diesen Staaten. Fehlt der einen Regierung die Legitimation, so ist die andere erst kurz in Amt und Würde und versucht zu retten, was noch zu retten ist, während der anderen Regierung bereits seit vielen Monaten der Sturm direkt ins Gesicht bläst.

Turbulenzen sind also weiterhin nicht auszuschließen. So könnte durch die Nähe Spaniens zu Portugal eine nicht gewünschte Eigendynamik hinzu kommen. Portugal wackelt, und dass spanische Banken Kapitalprobleme haben, ist bekannt. So benötigt die drittgrößte spanische Sparkasse Banco Base ca. 2,8 Mrd. ?, die in Form von Staatshilfen beantragt werden sollen. Die spanische Notenbank hatte nur mit 1,4 Mrd. ? gerechnet. Nun schrillen bei den spanischen Bankern die Alarmglocken und keiner weiß, was da noch kommen wird. Die Angst vor zu vielen portugiesischen Staatsanleihen in den Bilanzen der spanischen Banken macht wieder die Runde. Politiker und Notenbanker werden aber nicht müde, auf die großen Unterschiede zwischen den beiden Staaten zu verweisen. Ob man sich damit nur selbst Mut zusprechen möchte oder ob doch mehr dahintersteckt, werden die nächsten Tage zeigen. Der weltgrößte Anleihen-Investor Pimco, der sich noch vor wenigen Wochen von US-Bonds trennte, sieht in Spanien attraktive Einstiegschancen.

Insgesamt wird der neue Kapitalbedarf bei europäischen Banken nach Berechnungen von Standard & Poor?s auf 250 Mrd. ? geschätzt. Na, das kann ja noch lustig werden!

Ein positiver Aspekt ist dem Downgrade-Spirale allerdings auch abzugewinnen. Bald ist der Boden erreicht und dann kann es nur wieder, wenn auch langsam, nach oben gehen.

Kopieren bei Friedrich dem Großen

Zur Finanzierung des preußischen Haushalts hatte einst Friedrich der Große die Idee, die Prinzipien des Deutschen Pfandbriefs zu schaffen. Jahrzehntelang war der Pfandbrief gleichbedeutend mit Verlässlichkeit. In Europa wurde schon oft versucht ihn zu kopieren, aber nun schicken sich die Amerikaner an, den Begriff für ihre eigenen Zwecke zu missbrauchen. Eine Gesetzesinitiative in den USA zielt darauf ab, den englischen Begriff für Pfandbrief, Covered Bonds, zu verwenden, ohne allerdings die gleichen Standards zu setzen. Not macht erfinderisch und in den USA wird alles versucht, um die Haushaltslöcher zu stopfen.

Wie angespannt die Situation ist, zeigt auch die Ankündigung der amerikanischen Notenbank, die sich entschlossen hat, erstmals am 27. April 2011 direkt im Anschluß an die Notenbanksitzung vor die Presse zu treten, um eine Erläuterung ihrer Zinspolitik abzugeben. Diese Transparenz der Notenbank-Entscheidungen ist für Amerika Neuland und soll nach europäischem Vorbild dazu beitragen, die Zinsentscheidungen zu verstehen.

Es zeigt sich also immer wieder, dass nicht alles Gute auf der anderen Seite des großen Teichs entsteht, sondern auch in Europa Maßstäbe gesetzt werden, die kopiert werden.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,706 Mio. Kontrakten bei 121,43% (Vw.: 122,30%).

Die Tradingrange lag in der Berichtswoche zwischen 122,74% und 121,16% (Vw.: 123,60% und 121,79% ).

Der Euro-Buxl-Future (Range: 104,06% und 101,36%) schloss bei 101,84% (Vw.: 103,30%), der Euro-Bobl-Future (Range: 115,55% und 114,45%) bei 114,68% (Vw.: 115,20%) und der Euro-Schatz-Future (Range: 107,48% und 107,155%) bei 107,235% (Vw.: 107,355%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,346% (Vw.: 3,244%).

Zweijährige US-Treasuries rentierten bei 0,81% (Vw.: 0,65%), fünfjährige Anleihen bei 2,21% (Vw.: 2,04%), die richtungsweisenden zehnjährigen Anleihen bei 3,45% (Vw.: 3,34%) und Longbonds mit 30 Jahren Laufzeit bei 4,51% (Vw.: 4,44%).

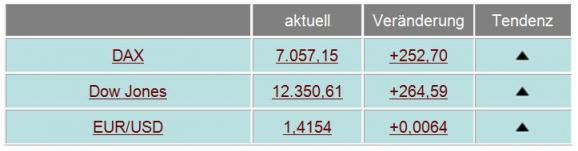

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

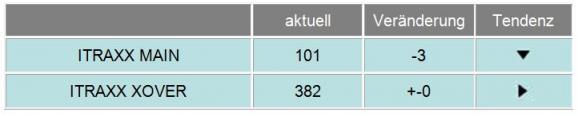

Im Vergleich zur Vorwoche blieben die I-Traxx-Indizes nahezu unverändert. Der I-Traxx Main fiel leicht um 3 Punkte, was auf eine abnehmende Risikoeinschätzung der Anleger hindeutet. Der I-Traxx-Cross-over blieb dagegen unverändert, woran eine gleich bleibdende Risikoneigung der Anleger abzulesen ist. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Katastrophe in Japan ficht Primärmarkt nicht an

Die nukleare Katastrophe in Japan und die angespannte Lage in Nord-Afrika scheinen die Kapitalmärkte derzeit nicht zu beunruhigen. Im Gegenteil, am Primärmarkt für Unternehmensanleihen konnten sogar ohne Probleme High- Yield-Anleihen platziert werden. Die Emission solcher Anleihen setzt ein freundliches Umfeld voraus.

Kabel Baden Württemberg, mit Sitz in Heidelberg begab zur Rekapitalisierung drei in Euro denominierte Tranchen und eine, die auf US-Dollar lautet. Das Totalvolumen betrug ca. 2,25 Mrd. Euro. Obwohl das Volumen, für einen High Yield Deal sehr groß war, konnte die Emission ohne Probleme durchgeführt werden. Die Benotung der Tranchen ist dabei unterschiedlich. Für die beiden vorrangig besicherten Anleihen mit Laufzeit 2018 bzw. 2019 liegt das Rating bei B1/B+. Für die bis 2021 laufende Anleihe, die nicht direkt von Kabel BW besichert ist, wurde nur eine Einstufung von Caa1/B- abgegeben. Die jeweiligen Kupons sind mit 7,5% und 9,5% beachtlich, was jedoch das erhöhte Risiko widerspiegelt. Das Mindestanlagevolumen beträgt 100.000,- Euro und ist somit für viele Privatanleger ungeeignet.

Der italienische Autobauer Fiat hatte ebenso keine Probleme, an frisches Kapital zu gelangen. Der Bond mit 5-jähriger Laufzeit zahlt eine jährliche Verzinsung von 6,375% und ist mit BB im Non-Investment-Grade angesiedelt. Das Gesamtvolumen lag bei 1Mrd Euro.

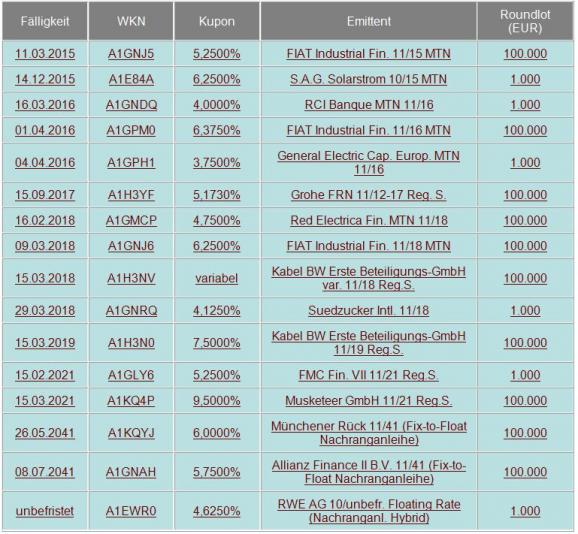

Ausgewählte Unternehmensanleihen

Euro-Bond-Neuemissionen

Auch in dieser Woche hat die Europäische Zentralbank dem Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts die angestrebten 76,5 Mrd. ? (Vw: 77,5 Mrd. ?) entzogen. Dieser Betrag entspricht der Summe der bis zum 25. März abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden. Die Reduzierung bedeutet nicht einen Abbau der Wertpapiere, sondern trotz kleiner Zukäufe und mittels Endfälligkeiten mussten eine Milliarde weniger dem Geldmarkt entzogen werden.

In den USA war die vorösterliche Ruhe vorbei und es wurden wieder Wertpapiere unterschiedlichster Laufzeiten den Marktteilnehmern zum Kauf angeboten. Somit wurden 40 Mrd. US-Dollar als 4-Wochen-, 32 Mrd. US-Dollar als 3-Monat- und 30 Mrd. US-Dollar als 6-Monat-T-Bills und 35 Mrd. US-Dollar als 2-Jahre-, 35 Mrd. US-Dollar als 5-Jahre- und 29 Mrd. US-Dollar als 7-Jahre-T-Bond emittiert.

In Euroland war in dieser Berichtswoche lediglich Italien am Kapitalmarkt aktiv. Es wurden die inflationsindexierte Anleihe (fällig 2016) und die 2021 fällige A1GM1G aufgestockt. Zusätzlich wurde eine Anleihe mit einer Fälligkeit 2014 erfolgreich am Markt neu begeben.

Welche Kapitalmaßnahmen in Deutschland für das zweite Quartal geplant sind wurde den Marktteilnehmern durch die Veröffentlichung des Emissionskalenders der Finanzagentur der Bundesrepublik Deutschland verdeutlicht. Daraus ergibt sich für diesen Zeitraum eine Mittelaufnahme von insgesamt ca. 83,0 Mrd. ?. Die Tilgungen des Bundes und der Sondervermögen belaufen sich allerdings lediglich auf 67,1 Mrd. ?. Darüber hinaus müssen für Zinszahlungen im zweiten Quartal 4,4 Mrd. ? aufgebracht werden.

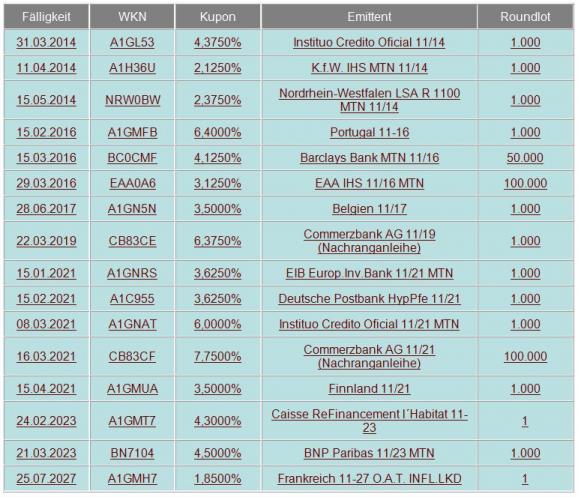

Ausgewählte Währungsanleihen

Im Verlauf der letzten Woche konnte der Euro gegenüber dem US-Dollar ein neues Jahreshoch von 1,4246 erreichen. Allerdings konnte die europäische Gemeinschaftswährung diese Marke nicht halten und fiel zum Wochenende sogar wieder unter die Marke von 1,4050 zurück. Somit verbilligte sie sich wieder um fast zwei Cent. Nach den EU-Gipfel-Beschlüssen stieg der Euro wieder über die Marke von 1,4050 und bewegt sich nun in dem Bereich zwischen 1,4050 und 1,4180. Chartanalysten sehen in diesem Kursverlauf eine gesunde Korrektur des intakten Aufwärtstrend und sprechen im Bereich unterhalb von 1,4100 EUR/USD von Kaufgelegenheiten.

Die Geldpolitik der Notenbanken spielt weiterhin eine wichtige Rolle bei der künftigen Euro-Kursentwicklung. Auf der einen Seite steht bei der US-Notenbank eine extrem expansive Geldpolitik auf der Tagesordnung, während man sich auf der anderen Seite im Euroraum auf eine Straffung der Geldpolitik vorbereitet. So erwarten die Marktteilnehmer, dass der Leitzins der EZB auf der Sitzung am 07.April 2011 von zurzeit 1,00 % auf mindestens 1,25 % angehoben werden wird.

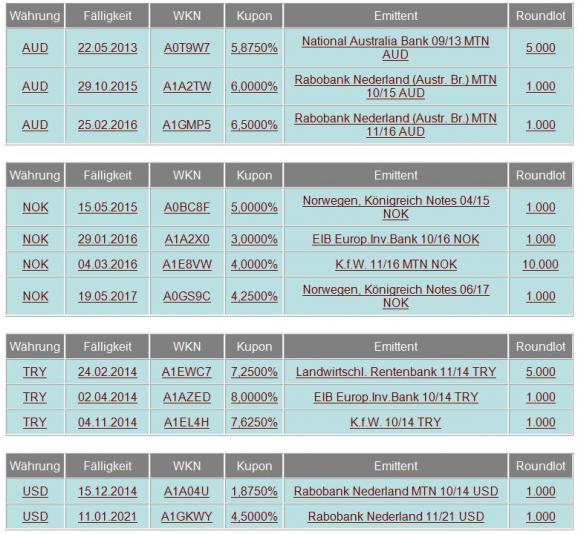

Im Fokus der Privatanleger stehen weiterhin Anleihen lautend auf amerikanischen Dollar, norwegische Kronen, türkische Lira, australischen Dollar und südafrikanischen Rand.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Nachdem man sich an den Kapitalmärkten anscheinend mit der Tragödie Fukushima abgefunden hat, rücken im Rentenhandel die altbekannten Probleme wieder in den Mittelpunkt. Und da es an diesen Fronten keinerlei Entspannungstendenzen gibt, orientiert sich das Rentenbarometer weiterhin gen Süden. Somit stellte auch der kurzfristige Aufwärtstrend bei 121,41% keine wirkliche Hürde dar und der Test des bisherigen Tiefs (vom 09.02.2011) bei 120,92% ist sehr wahrscheinlich. Das Tief des Jahres 2009 bei der psychologisch wichtigen Marke von 120% ist also auch in Sichtweite. Den Blick nach oben zu richten fällt momentan schwer. Stellt man allerdings die These auf, dass meistens das passiert, was den meisten Investoren wehtut, dann besteht zumindest die Möglichkeit einer technischen Gegenreaktion. Verstärkt könnte dieser Effekt allein schon dadurch werden, dass der kurzfristige Abwärtstrend (seit 16.03.2011) bei 121,75% verläuft und sich jeden Tag um ca. 0,20% nach unten verschiebt. Bei einer Seitwärtsbewegung des Euro-Bund-Future kommt man automatisch also innerhalb kürzester Zeit aus diesem Abwärtskanal raus und eröffnet den Charttechnikern eventuell ein neues Betätigungsfeld.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Auftragseingang langlebige Güter Feb. -0,9% nach +3,6%

Langlebige Güter ohne Transport Feb. -0,6% nach -3,0%

Erstanträge Arbeitslosenhilfe 382t nach 387t

Registrierte Arbeitslose 3.721t nach 3.723t

BIP 4.Q. +3,1% nach +2,8% (QoQ) Jahresbasis

BIP Preisindex 4.Q. unv. +0,4%

PCE-Kernrate 4.Q. +0,4% nach +0,5%

Privater Konsum 4.Q. +4,0% nach +4,1%

University of Michigan März final 67,5 nach 68,2

Private Einkommen Feb. +0,3% nach +1,2%

Konsumentenausgaben Feb. +0,7% nach +0,3%

PCE Kernrate Feb. unv. +0,2% (MoM), +0,9% nach +0,8% (YoY)

PCE-Deflator Feb. +1,6% nach +1,2% (YoY)

Schwebende Hausverkäufe Feb. +2,1% nach -2,8% (MoM), -9,3% nach -4,4% (YoY)

S&P/CaseShiller Hauspreisindex Jan. 140,86 nach 142,34

Verbrauchervertrauen März 63,4 nach 72,0

MHB Hypothekenanträge -7,5% nach +2,7%

Callenger Stellenabbau März -38,6% nach +20% (YoY)

ADP Beschäftigung März 201t nach 217t

Daten aus Euroland:

PMI Composite März 57,5 nach 58,2

PMI Verarbeitendes Gewerbe März 57,7 nach 59,0

PMI Dienste März 56,9 nach 56,8

M3 +2,0% nach +1,5% (YoY) sb, 3MonatsDurchschnitt Feb. unv. +1,7%

Konjunkturklima-Indikator März 1,41 nach 1,46

Verbrauchervertrauen März final unv. -10,6

Wirtschaftsvertrauen März 107,3 nach 107,9

Industrievertrauen März unv. 6,6

Dienstleistungsvertrauen März 10,8 nach 11,2

Daten aus Deutschland:

PMI Verarbeitendes Gewerbe März 60,9 nach 62,7

PMI Dienste März 60,1 nach 58,6

Importpreisindex +1,1% nach +1,5% (MoM), +11,9% nach +11,8% (YoY)

Ifo-Geschäftsklima März 111,1 nach 111,3

Ifo-Aktuelle Geschäftslage März 115,8 nach 114,8

Ifo-Geschäftserwartungen März 106,5 nach 107,9

VPI NRW März +0,5% nach +0,6% (MoM), +2,0% nach +2,1% (YoY)

VPI Hessen März +0,4% nach +0,6% (MoM), unv. +1,8% (YoY)

VPI Bayern März unv. +0,5% (MoM), unv. +2,1% (YoY)

VPI BaWü März unv. +0,5% (MoM), +2,1% nach +2,4% (YoY)

VPI März unv. +0,5% (MoM), unv. +2,1% (YoY)

VPI-EU-harmonisiert März +0,5% nach +0,6% (MoM), unv. +2,2% (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.