Euro-Müdigkeit lässt Anleger Kasse machen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Das Fehlen einer nachhaltigen Strategie, wie die europäische Schuldenkrise in den Griff zu bekommen ist, führt bei vielen Investoren zu einer Euro-Müdigkeit. In der Folge trennen sich die Anleger zum Teil fluchtartig von ihren europäischen Staatsanleihen und machen Kasse. Betroffen davon sind nicht mehr nur die Staatsanleihen der Euro-Peripherie, sondern auch die Emissionen von Euro-Kernländern wie Frankreich und Österreich. So stiegen die Kreditausfallprämien (CDS-Spreads) von Staatsanleihen dieser Länder auf Rekordhöhen von rund 234 (Frankreich) und 222 Basispunkten (Österreich). Ausgenommen von dieser Entwicklung sind Bundesanleihen, deren aktuelle CDS-Spreads mit rund 97 Basispunkten allerdings auch um das 2,5-Fache über dem Niveau vor Jahresfrist notieren.

Seit Wochenbeginn gaben die Kurse französischer Staatsanleihen stark nach,wie das Beispiel einer französischen Schuldverschreibung mit Fälligkeit 4/2015 (WKN A0DYDV) bei einem Kursverlauf von über 106% auf ca. 104% und einer Rendite von ca. 2,14% verdeutlicht. Ebenso standen österreichische Anleihen, wie ein bis 3/2037 laufender Bond (WKN A0G4X4) aus der Alpenrepublik zeigt, unter Verkaufsdruck, bevor hier gestern wieder eine kleinere Erholung einsetzte.

Interessant zu beobachten war in dieser Woche ein teilweises Abrutschen der Kurse der in den vergangenen Monaten stark gesuchten norwegischen Staatsanleihen, obwohl die Währung nicht massiv unter Druck geriet. Offenbar versuchten einzelne Marktteilnehmer mit niedrigen Briefkursen den Köder für Käufer auszulegen, was durchaus auch gelungen ist, ohne aber letztendlich einen Verkaufsdruck auf norwegische Staatsanleihen zu initiieren. Diese zogen im Wochenverlauf wieder leicht an, wie an einem bis 5/2015 laufenden Bond des Königreichs Norwegen (WKN A0BC8F), der mit rund 1,40% rentiert, abzulesen ist.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Erhöhte Alarmbereitschaft bei Corporate Bonds –

besonders im Bankensektor

Im Handel mit Corporate Bonds gehen die Anleger spürbar vorsichtiger zu Werke, als noch vor Wochenfrist, was auch an den Risikobarometern der I-Traxx-Indizes (siehe unten) abzulesen ist. Dies bekamen etwa die Anleihen von Thyssen-Krupp (WKN A0T61L) mit Laufzeit 2/2016 und rund 4,80% Rendite und von Renault (WKN A1ANEW) mit Laufzeit 10/2014 und einer Rendite von ca. 4,30% zu spüren.

Von sich reden machten in dieser Woche auch die Anleihen der Kreditwirtschaft. Nachdem zu befürchten ist, dass manche Banken auf die Idee kommen könnten, ihre Eigenkapitalklemme durch die Neubewertung ihrer Risikoaktiva zu entschärfen, klingelten bei den Anlegern die Alarmglocken. Verkaufsaufträge waren die Folge. So zeigten die Kurse von Bonds der Commerzbank, der man solche Bilanzkosmetik zutraut, nach unten. Diese Entwicklung ist an den Kursen zweier Nachranganleihen der Commerzbank mit jeweils knapp 12% Rendite ablesbar – eine mit Laufzeit 3/2019 (WKN CB83CE) und eine andere mit Laufzeit 3/2021 (WKN CB83CF). Auch Bonds der UBS gerieten unter Druck, was die Kursentwicklung einer bis 7/2012 laufenden Anleihe (WKN UB3MCV) bei einer aktuellen Rendite von ca. 1,60% verdeutlicht.

Wegen der Angst vor einem Markteinbruch der Solarenergiebranche im Jahr 2017 geriet ein Bond von Solarworld (WKN A1CR73) unter starken Verkaufsdruck. Bei einem aktuellen Briefkurs zwischen 56 und 57 rentiert diese Anleihe mit mehr als 20%.

Die Herabstufung der Bonität Frankreichs –

nur ein Fauxpas?

Die irrtümliche Herabstufung der Bonität Frankreichs durch Standard & Poor’s kann man zwar unter der Rubrik „Fehler“ abhaken, aber trotzdem macht man sich an den Finanzmärkten Gedanken über den Fauxpas. Nach dem Dementi durch S & P wieder zur Tagesordnung überzugehen, fällt schwer. Hat es sich nur um die Verkettung unglücklicher Umstände gehandelt oder war diese Meldung bewusst lanciert worden? Ein Schelm, wer Böses dabei denkt! Fest steht, dass der Zeitpunkt denkbar ungünstig war und die Wirkung nicht lange auf sich warten ließ. Denn nachdem sich die politische Lage in Italien und Griechenland entspannt hatte, rückten sehr schnell die Ängste vor weiteren Ansteckungen der Kernländer durch die Peripheriestaaten in den Mittelpunkt der Anlegerüberlegungen. Somit war Frankreich wieder im Spiel und man macht sich zunehmend Sorgen um die finanziellen Verpflichtungen der „Großen Vier“. Reformen statt Geld - mit diesem Slogan wäre den Finanzmärkten per saldo mehr gedient.

Eigenkapitalunterlegung von Staatsanleihen erforderlich

Mit Blick auf die Sicherheit von Staatsanleihen ist ein generelles Umdenken erforderlich. Galten lange Zeit alle Anleihen der Euroländer als sichere Anlage, so melden sich schon seit geraumer Zeit verschiedene weitsichtige Notenbanker zu Wort, die den Status der Staatsanleihen als risikolose Wertpapierklasse in Frage stellen. Diese neue Sicht ist sicherlich angebracht. Allerdings hätte eine solche Umstellung, die eine Eigenkapitalunterlegung von Staatsanleihen nach sich ziehen würde, weit reichende Folgen. Abgesehen von einer Eigenkapitalbindung würde ein solcher Systemwechsel auch zur Ersatzdeckung verwendete Wertpapiere anderer Assetklassen belasten und so manche Konstrukte ins Wanken bringen. Mittels der Rückkaufprogramme versucht man den Investoren die Sicherheit von Bonds zu suggerieren. Aber damit muss es schon bald vorbei sein. Denn die EZB darf nicht zum „Ausputzer“ für das Versagen der Staatsregierungen verkommen und mittels Geldpolitik die Solvenzprobleme von Staaten und Banken lösen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,829 Mio. Kontrakten bei 138,15% (Vw.: 138,81%). Die Tradingrange lag in der Berichtswoche zwischen 139,58% und 136,92% (Vw.: 139,32% und 136,35%).

Der Euro-Buxl-Future (Range: 128,58% und 124,34%) schloss bei 126,60% (Vw.: 127,08%), der Euro-Bobl-Future (Range: 124,15% und 122,99%) bei 123,53% (Vw.: 123,80%) und der Euro-Schatz-Future (Range: 110,20% und 109,96%) bei 110,065% (Vw.: 110.035%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,825% (Vw.: 1,714%).

Zweijährige US-Treasuries rentierten bei 0,25% (Vw.: 0,24%), fünfjährige Anleihen bei 0,88% (Vw.: 0,87%), die richtungsweisenden zehnjährigen Anleihen bei 2,01% (Vw.: 1,98%) und Longbonds mit 30 Jahren Laufzeit bei 3,03% (Vw.: 3,02%).

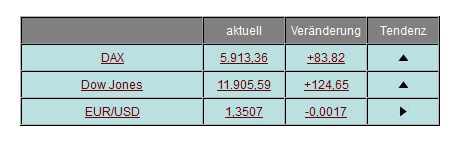

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

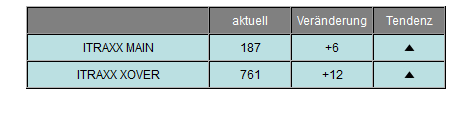

Die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln, sind im Wochenverlauf weiter spürbar gestiegen. So legte der I-Traxx Main für Unternehmensanleihen guter Bonität um 6 auf 187 Punkte zu, woran abzulesen ist, dass Investoren ihre Risiken im Vorwochenvergleich als erhöht einstufen. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, ist ebenfalls geklettert - und zwar um 12 auf 761 Punkte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Heidelzement bringt etwas Bewegung in den Markt

Das britische Energieunternehmen British Gas plc refinanzierte sich mit über einer Mrd. Euro am Kapitalmarkt. Die Anleihe wird 2018 endfällig und verzinst sich jährlich mit 3,00%. Die Bonitätsnoten betragen A2/A.

Das börsennotierte australische Telekommunikationsunternehmen Telstra (A2/A) emittierte ebenfalls erfolgreich eine 750 Mio. Euro große Schuldverschreibung mit Laufzeit 2022. Der Zinssatz beträgt 3,75%.

Bewegung in den Markt brachte die Aufstockung der letzten Heidelberger Zement Anleihe. Die bis 2018 laufende Anleihe mit einem Kupon von 9,5% wurde um 200 Mio. Euro aufgestockt und war sofort fungibel. Trotz schwierigem Marktumfeld konnten die neuen Bonds problemlos platziert werden, tendierten anschließend -infolge des Marktumfelds- im Interbankenhandel aber dennoch leichter.

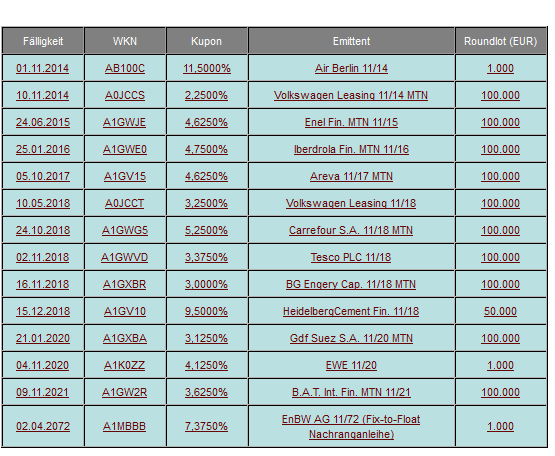

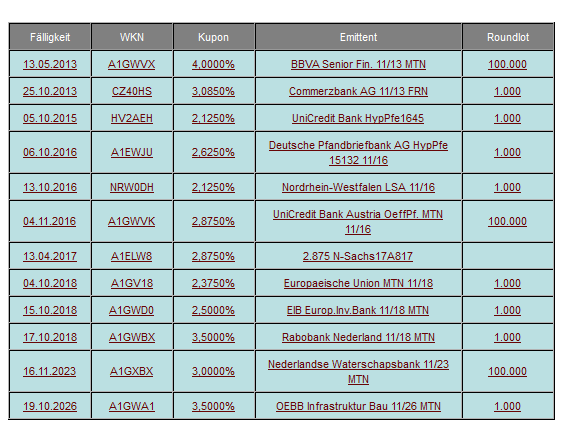

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 187,0 Mrd. € (Vw.: 183,0 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 11. November abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche Staatsanleihen für ca. 4,4 Mrd. € neu angekauft. Insgesamt erhielt die EZB Gebote von 100 Instituten (Vw.: 99) über 260,476 Mrd. € (Vw.: 214,817 Mrd. €).

Andererseits hat die Nachfrage nach Liquidität seitens der Banken des Euroraums weiter zugenommen. So wurden am Dienstag ca. 230 Mrd. € zum Festzins von 1,25% zugeteilt und somit die Gebote von 161 Instituten voll bedient. Dabei handelte es sich um den zweithöchsten Betrag im Rahmen des einwöchigen Tenders, der je zugeteilt wurde. Lediglich im Dezember 2008 wurden mit 339 Mrd. € mehr Mittel zur Verfügung gestellt.

In dieser Handelswoche wurden in den USA lediglich Geldmarktpapiere den Investoren offeriert. Dabei handelt es sich um 35 Mrd. US-Dollar als 4-Wochen-, 29 Mrd. US-Dollar als 3-Monat-, 27 Mrd. US-Dollar als 6-Monat- und 25 Mrd. US-Dollar als 52-Wochen-T-Bills.

In Euroland wurde das Handelsgeschehen durch die Aufstockung diverser französischer Altemissionen (A1GRNJ / 2013 , A1AYFB / 2015 , A1GLMC / 2016 , A1GSTX / 2016) und die Mittelaufnahmen Italiens und Spaniens bestimmt. Die Emissionen konnten trotz der Marktverwerfungen erfolgreich platziert werden.

In Deutschland wurde planmäßig eine neue zweijährige Bundesschatzanweisung (113736) begeben. Die hierfür notwendige Verzinsung ist für die Problemstaaten ein unerreichbares Ziel, denn lediglich 0,25% müssen seitens der Bundesfinanzagentur als Festzins ausgelobt werden. Bei einer 1,1-fachen Überzeichnung wurden die Papiere mit einer Durchschnittsrendite von 0,39% zugeteilt. Das Emissionsvolumen incl. Marktpflegequote beläuft sich aktuell auf 6 Mrd. €.

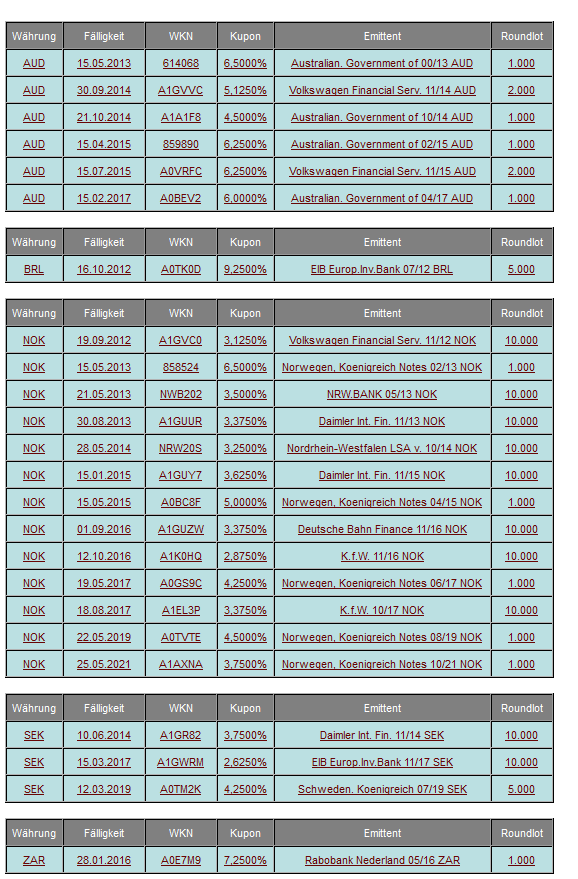

Ausgewählte Währungsanleihen

Nach einem positiven Impuls (1,3811) hat der Euro diese Gewinne wieder abgeben müssen und hat diesen Trend erst bei 1,3427 gestoppt. Bei dem Krisenmanagement in den Euroländern ist dies aber auch nicht verwunderlich! Inzwischen konnte sich der Euro zwar wieder von seinen Tiefstständen entfernen und notiert auf dem Niveau vor der politischen Veränderungen in Griechenland und Italien. Unterm Strich spiegelt sich darin die wenig euphorische Einstellung der Investoren wider, denn die Gefahr weiterer Rückschläge ist weiterhin vakant.

Privatanleger bleiben weiterhin in Deckung und investieren zur Risikostreuung weiterhin in ausgewählte Fremdwährungsanleihen. Verstärkte Handelsaktivitäten notierten wir weiterhin in Anleihen auf norwegische Kronen lautend, aber auch Anleihen auf Brasilianische Real wurden verstärkt nachgefragt (A0TK0D).

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Hervorgerufen durch die Angst vor einer weiteren Ansteckung durch die Peripherieländer kam es beim Euro-Bund-Future zu einem erneuten Test der oberen Bandbreite. Seit vergangenen Donnerstag hat sich das Rentenbarometer nach einer ersten politischen Entspannung vom bisherigen Allzeithoch bei 139,58% (v. 10.11.11) entfernt, aber dennoch zum unteren Rand des Aufwärtstrends bei ca. 135,90% einen großen Abstand. Dennoch gilt weiterhin, dass in diesem Umfeld grundsätzlich alles möglich ist. Wer der Meinung ist, dass die Krise nachhaltig politisch gelöst werden kann, der wird steigende Kurse zur Absicherung seiner Bestände verwenden. Wer allerdings anderer Ansicht ist, der kann in Korrekturphasen bis in den Bereich 136,00% sich entsprechend positionieren. Beiden Händlertypen sei aber geraten, sich enge Stoploss-Marken zu setzen und entsprechend zu agieren.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Importindex Okt. -0,6% nach +0,0% (MoM), +11,0% nach +12,9% (YoY)

Handelsbilanz Sept. -43,1 Mrd. USD nach -44,9 Mrd. USD

Erstanträge Arbeitslosenhilfe 390t nach 400t

Registrierte Arbeitslose 3.615t nach 3.707t

University of Michigan Vertrauen Nov. 61,5 nach 60,9

Erzeugerpreisindex Okt. -0,3% nach +0,8% (MoM), +5,9% nach +6,9% (YoY)

PPI ohne Nahrung & Energie (MoM) +0,0% nach +0,2%, +2,8% nach +2,5% (YoY)

Einzelhandelsumsatz, erwartet Okt. +0,5% nach +1,1%

Einzelhandelsumsatz ohne Autos Okt. +0,6% nach +0,5%

Lagerbestände Sept. +0,0% nach +0,4%

MHB Hypothekenanträge -10,0% nach +10,3%

VPI Okt. -0,08% nach +0,3% (MoM), +3,5% nach +3,9% (YoY)

VPI ohne Nahrung u. Energie Okt. +0,14%% nach +0,05% (MoM), +2,1% nach +2,0% (YoY)

Industrieproduktion Okt. +0,7% nach -0,1%

Kapazitätsauslastung Okt. 77,8% nach 77,3%

NAHB Wohnungsmarkt-Index Nov. 20 nach 17

Ausgewählte Wirtschaftsdaten

Daten aus Euroland:

Industrieproduktion Sept. -2,0% nach +1,3% (MoM) sb, +2,2% nach +6,0% (YoY) wda

BIP 3.Q. unv. +0,2% (QoQ), +1,4% nach +1,6% (YoY)

ZEW-Umfrage Konjunkturausblick Nov. -59,1 nach -51,2

Handelsbilanz Sept. +2,9 Mrd. € nach -4,4 Mrd. €, 2,1 Mrd. nach -1,2 Mrd. € sb

Kfz-Neuzulassungen Okt. -1,8% nach +0,7%

VPI-Kernrate Okt. unv. +1,6%

VPI Okt. +0,3% nach +0,8% (MoM), unv. +3,0% (YoY)

Daten aus Deutschland:

VPI Okt. final unv. +0,0% (MoM), unv. +2,5% (YoY)

VPI-EU-harmonisiert Okt. final +0,1% nach +0,0% (MoM), +2,9% nach +2,8% (YoY)

Großhandelspreisindex Okt. -1,0% nach +0,3% (MoM), +5,0% nach +5,7% (YoY)

BIP 3.Q. +0,5% nach +0,3% (QoQ), +2,5% nach +3,0% (YoY) nsb, +2,6% nach +2,9% (YoY) wda

ZEW-Umfrage (Aktuelle Lage) Nov. 34,2 nach 38,4

ZEW-Umfrage (Konjunkturausblick) Nov. -55,2 nach 48,3

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimerund Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.