Es geschehen seltsame Dinge am Rentenmarkt

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Bereits seit mehreren Wochen ist am Rentenmarkt die Hölle los. Rentenhändler sind leidgeprüft, aber aktuell wird sehr viel Neues am früher so sicheren Rentenmarkt wahrgenommen. Dass Griechenlandbonds Zockerpapiere geworden sind, ist hinlänglich bekannt. Ob diese mit oder ohne Stückzinsen gehandelt werden, ob es einen Zwang zum Umtausch geben wird oder ob es doch noch einen Totalausfall geben wird, sind nur einige von vielen Fragen. Auch in einem weiteren Aspekt wird deutlich, dass sich die Zeiten ändern. Dass Unternehmen und insbesondere Banken die niedrigen Kapitalmarktzinsen dazu nutzen, ihre Finanzierungsstrukturen zu verändern bzw. zu vereinheitlichen, ist rechtens. Die Käufer von solchen Produkten wussten um die Risiken der Geldanlage in lang laufenden und nachrangig besicherten Anleihen. Somit ist es nicht verwunderlich, dass kein Tag vergeht, an dem nicht neue Rückkaufprogramme veröffentlicht werden. Hierbei wird z.B. von der Raiffeisen Bank International den Investoren einer variabel verzinsten Anleihe (z.B. A0BC9Z) ein Rückkaufangebot zu 58% offeriert. Andere Banken wie die Commerzbank (z.B. A0KAAA), Royal Bank of Scotland (z.B. A0GURB) und die KFW (A0AZA7) geben ebenfalls solche Angebote ab. Es handelt sich hierbei aber nicht nur um auf Euro lautende Anleihen. Nein, auch bei Fremdwährungsanleihen wird die Marktsituation vor dem Hintergrund von Basel III sowie dem Rückkauf unter Nominalwert und Einsparung der noch hohen Zinsen ausgenutzt. Nun kommt aber noch eine weitere Variante zum Vorschein. Das Unternehmen Praktiker hat gestern alle Gläubiger der am 10.02.2016 endfälligen Anleihe (A1H3JZ) aufgefordert, einen Sanierungsbeitrag zu leisten. Im Rahmen des Restrukturierungs-Programms soll der jährliche Zins mit Wirkung vom 10. Februar 2012 von derzeit 5,875% auf 1,0% gesenkt werden. Hierzu ist eine Zustimmung innerhalb einer vordefinierten Frist notwendig.

Es ereignen sich also seltsame Dinge am Rentenmarkt und diese können nicht als vertrauensbildende Maßnahmen bezeichnet werden.

Umschuldung auf Griechisch

Für Anleger, die aus spekulativen Gründen in griechische Papiere eingestiegen sind, ist das Rettungspaket und die Umschuldung wahrlich kein gutes Geschäft. Sie sollen bzw. müssen ihre alten Staatsanleihen in neue Papiere tauschen. Das Umtauschangebot ist sehr komplex. Für je 1.000 Euro Nennwert sollen Anleger 20 neue Anleihen von Griechenland mit Fälligkeiten ab dem 24. Februar 2023 im Gesamtnennwert von 315 Euro bekommen. Hinzu kommen sogenannte GDP-Linked-Notes im Nennwert von 315 Euro. Zahlungen aus diesen Anleihen hängen von der Entwicklung des Bruttosozialprodukts Griechenlands ab. Hinzu kommen so genannte PSI Payment Notes im Nennwert von je 150 Euro, die je zur Hälfte mit einjähriger und zweijähriger Laufzeit ausgestattet sind. Dabei handelt es sich um Anleihen des europäischen Rettungsschirms EFSF. Dieser Korb von Papieren wird ergänzt durch Accrued Interest Notes also Schuldverschreibungen im Gegenwert der aufgelaufenen Zinsen. Das Umtauschangebot gilt bis zum 8. März. Die Anleger sollten bei der Annahme des Angebots bedenken, dass sie am Ende 24 unterschiedliche Anleihen mit unterschiedlichen Laufzeiten und verschiedenen kleinen Nennwerten im Depot haben. Im Falle eines vorzeitigen Verkaufs ist das mit nicht unerheblichen Kosten verbunden.

Der sichere Hafen auf Norwegisch

An den Börsen sorgen die Anleihen auf norwegische Kronen für Gesprächsstoff und die Anleger können sich über kräftige Währungsgewinne freuen. So ist die Norwegische Krone seit Monaten im Aufwind und hat gegenüber dem Euro ein Neun-Jahres-Hoch erreicht. Seit dem Jahreswechsel sind es bereits 3,4%. Zusammen mit den Kursgewinnen bei den Anleihen können sich die Anleger über eine überdurchschnittliche Rendite freuen. Die Krone profitierte nicht nur von der Angst vor einem Auseinanderbrechen des Euros, sondern auch vom steigenden Ölpreis. Die zunehmenden Spannungen zwischen dem Westen und Iran wegen des Atomprogramms sowie den angekündigten Sanktionen haben den Ölpreis in der vergangenen Woche auf 125 US-Dollar und damit auf den höchsten Stand seit 2008 geschoben. Da Norwegen auch ein großer Ölproduzent ist, profitiert die Krone von dem Anstieg der Energiepreise. Steigt der Ölpreis weiter, profitiert der Anleihen-Anleger auch davon.

Das "Problem" bei Anleihen auf norwegische Kronen ist allerdings, dass Norwegen selbst wenig Refinanzierungsbedarf hat und somit der Markt auf Emissionen von Institutionen und Unternehmen außerhalb Norwegens angewiesen ist.

Hellas-Bonität vorerst gleich Null

Es kam, wie es kommen musste: Nur wenige Tage nach dem ausgehandelten Schuldenschnitt mit Griechenland stufte die Ratingagentur Standard & Poor\'s (S&P) die Kreditwürdigkeit Athens auf das Niveau eines teilweisen Zahlungsausfalls herab, mit möglicherweise negativen Auswirkungen auf das Finanzsystem. Hellas war somit das erste Land im Euroraum, dem ein Zahlungsausfall bescheinigt wurde – vielleicht aber auch nicht das letzte Land. Die Entscheidung von S&P war nicht wirklich überraschend, weil die Bonitätswächter den Schritt bereits angedroht hatten. S&P kritisierte, dass Griechenland Investoren notfalls per Gesetz zwingen kann, beim Schuldenschnitt mitzumachen. Das ermöglichen die nachträglich eingefügten Umschuldungsklauseln, sogenannte Collective Action Clauses (CAC), die vom Parlament beschlossen wurden. Dies hinterließ nicht nur bei Privatanlegern einen faden Beigeschmack. Bedingt durch die Herabstufung hat der Rat der Europäischen Zentralbank (EZB) beschlossen, die griechischen Staatsanleihen nicht mehr als Sicherheiten zu akzeptieren. Das wird vor allem griechische Banken treffen, die besonders viele Griechenland-Anleihen halten. Normalerweise können diese bei der EZB als Pfand für Kredite hinterlegt werden. Notfalls wird die Zentralbank den Mittelbedarf Griechenlands aber über die Notfall-Liquiditätslinien des Eurosystems sicherstellen.

Einen ersten Schritt zur Stabilisierung des europäischen Finanzsystems hat die EZB mittels des gestrigen Drei-Jahres-Tender unternommen. 800 Banken wurden ca. 529 Mrd. € zur Verfügung gestellt. Dieses war der zweite Streich, und der dritte ........

Gelbe Karte für Spanien

Greift das Hellas-Syndrom auch auf andere Staaten über? Spanien hatte bekanntgegeben, dass die Neuverschuldung im Verhältnis zum Bruttoinlandsprodukt (BIP) 2011 bei 8,51% lag. Das lag nicht nur über den vorläufig berechneten 8,2% sondern übertraf deutlich die Schätzung der EU-Kommission. Bei der EU hatten sich die Iberer sogar dazu verpflichtet, das Defizit auf 6,0% zu senken. Ein Déjà vu - möchte man meinen. Alles schon einmal bei Griechenland erlebt. Jetzt hofft auch noch Spaniens neue konservative Regierung um Ministerpräsident Mariano Rajoy darauf, dass die EU-Kommission möglichst von dem bisher geltenden Ziel für 2012 von 4,4% des Bruttoinlandsproduktes (BIP) abweicht. Allerdings beharrt Brüssel darauf, dass die Zielvorgaben weiterhin gültig sind und pocht auf deren Einhaltung. Auch dieses Niveau scheint in weiter Ferne zu liegen. Um dieses Ziel zu erreichen, müsste nämlich das Land ca.40 Mrd. Euro einsparen.

Euro-Bund-Future

Bereits seit 2010 beschäftigen sich die Börsianer intensiv mit der Griechenlandproblematik. Nun spitzt sich die Situation aber immer mehr zu und somit ist es nicht verwunderlich, dass die Anleger nach Sicherheit Ausschau halten. Und hierbei richten sich die Blicke unverändert auf Deutschland, den Fels in der Brandung. Diese Denkweise beschert dem Euro-Bund-Future ein Frühlingserwachen, und das kurz vor dem nächsten Rollover. Am gestrigen Handelstag wurde ein neues Allzeithoch bei 140,28% erreicht und sollte das Level erfolgreich verteidigt werden können, so ist der Weg in Richtung 141,00% vorgezeichnet. In Anbetracht der vielen ungeklärten Fragen ist die Luft in diesen Höhen allerdings sehr dünn und es kann jederzeit zu gravierenden Kurskorrekturen beim Rentenbarometer kommen. Denn die Phase des Rollover in den Juni-Kontrakt trifft zeitlich mit der Entscheidung der ISDA zur Prüfung der Fälligkeit für griechische CDS zusammen. Somit ist bereits ab heute mit Schwindelattacken bei Rentenhändlern zu rechnen, da die Verwerfungen einer solchen Entscheidung auf die Gesamtmärkte nicht mit Erfahrungswerten zu hinterlegen sind. Sollte es zu einer neuerlichen, panikartigen Flucht in deutsche Staatsanleihen kommen, so gilt das Motto: „the sky is the limit“. Nach unten sind die Bereiche um 139,50%, 139,00% und 138,56% als gute Unterstützungen zu werten.

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,9107 Mio. Kontrakten bei 139,89% (Vw.: 138,53%).

Die Tradingrange lag in der Berichtswoche zwischen 140,28% und 138,51% (Vw.: 139,59% und 137,70%).

Der Euro-Buxl-Future (Range: 128,62% und 125,88%) schloss bei 127,80% (Vw.: 125,88%),

der Euro-Bobl-Future (Range: 125,78% und 125,01%) bei 125,60% (Vw.: 125,05%)

und der Euro-Schatz-Future (Range: 110,435% und 110,26%) bei 110,42% (Vw.: 110,265%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,825% (Vw.: 1,941%).

USA

Zweijährige US-Treasuries rentieren bei 0,31% (Vw.: 0,31%),

fünfjährige Anleihen bei 0,89% (Vw.: 0,90%),

die richtungsweisenden zehnjährigen Anleihen bei 1,99% (Vw.: 2,03%)

und Longbonds mit 30 Jahren Laufzeit bei 3,10% (Vw.: 3,17%).

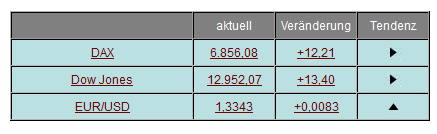

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

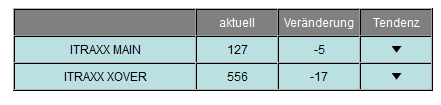

Im Vergleich zur Vorwoche notierten die I-Traxx-Indizes rückläufig. Der I-Traxx Main ermäßigte sich um 5 auf 127 Punkte, was auf eine geringere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over gab sogar um 17 Punkte auf 556 nach, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, deutlich geringer als in der Vorwoche beurteilen. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Gute Zeiten für gute Schuldner

Auch ohne EZB müssen sich Unternehmen weiterhin keine Gedanken machen, woher und ob sie frisches Kapital erhalten. Die große Nachfrage nach Emissionen guter und solventer Schuldner bewirkt, dass sich viele in- und ausländische Unternehmen zur Finanzierung ihrer Vorhaben an den Kapitalmarkt wagen.

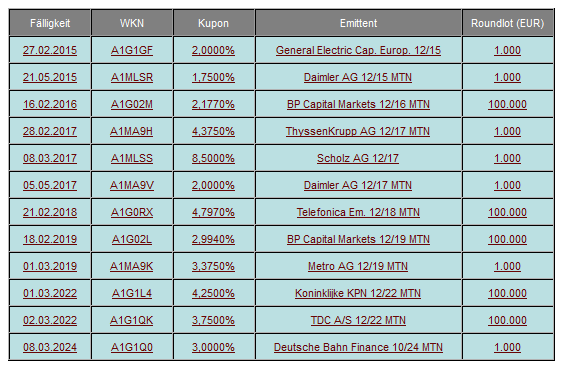

So entschied sich der niederländische Telekommunikationskonzern KPN zu einer Refinanzierung über zehn Jahre i.H.v. 750 Mio. €. Bei einer Bewertung mit Baa2/BBB mussten hierfür 4,25% Zinsen geboten werden. In der gleichen Branche ist auch TDC, ein dänischer Telekommunikationskonzern tätig. Dieses Unternehmen ist zwar mit dem gleichen Rating (Baa2/BBB) wie KPN ausgestattet, musste aber den Investoren für eine ebenfalls 10-jährige Anleihe im Volumen von 500 Mio. € lediglich einen Kupon von 3,75% bieten.

Es waren aber nicht nur ausländische Unternehmen am Kapitalmarkt tätig und so entschied sich die Deutsche Bahn -als privatrechtliches Staatsunternehmen- aufgrund der niedrigen Refinanzierungskosten zu einer Mittelaufnahme i.H.v. 500 Mio. € bis 2024. Mit einem Rating Aa1/AA ausgestattet müssen nur 3% jährlich an die Investoren bezahlt werden.

Mit einer Laufzeit von 5 Jahren wurde allerdings bereits zum zweiten Mal innerhalb von zwei Wochen die Daimler AG am Markt aktiv und refinanzierte 750 Mio. € zu 2% über 5 Jahre.

Es ist also weiterhin davon auszugehen, dass der Kapitalmarkt für Unternehmen eine wichtige Alternative zur klassischen Kreditfinanzierung bleiben wird. Allerdings wird sich die Spreu vom Weizen deutlich trennen!

Neue Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Staatsanleihen und sonstige Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 219,5 Mrd. € (Vw.: 219,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 24. Februar abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche zum zweiten Mal seit August 2011 keine Staatsanleihen neu angekauft. Insgesamt erhielt die EZB Gebote von 79 Instituten (Vw.: 91) über 331,939 Mrd. € (Vw.: 372,243 Mrd. €). Der gewogene Durchschnittssatz betrug 0,26% (Vw.: 0,27%).

Den Investoren in den USA wurden in dieser Handelswoche lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 33 Mrd. US-Dollar als 3-Monat- und 31 Mrd. US-Dollar als 6-Monat-T-Bills.

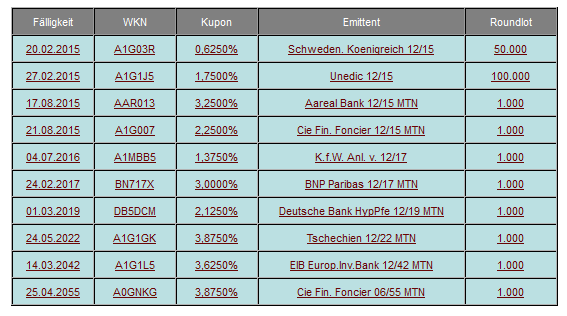

In Euroland wurden seit letztem Donnerstag wieder diverse Altemissionen aufgestockt. Dabei handelt es sich um Anleihen Italiens (A1GZ7J / 2017 , 480154 / 2022), Frankreichs (A0TJQ6 / 2017 , A1AJSV / 2019 , A1GZ7K / 2022 , A1AYTR / 2026), Spaniens (A1GPYY / 2014 , A1GY50 / 2015 , A1GU8C / 2016) und Belgiens (A1GN5N / 2017 , A1GZNB / 2022 , A1AWF4 / 2041). Aber auch in Deutschland wurde die aktuelle zehnjährige Bundesanleihe (113546) um 4 Mrd. € auf insgesamt 20 Mrd. € aufgestockt. Bei einer 1,4-fachen Überzeichnung erfolgte die Zuteilung bei einer Durchschnittsrendite von 1,83%. Die Anleihe ist mit einem Kupon von 2,0% ausgestattet und am 4.1.2022 endfällig.

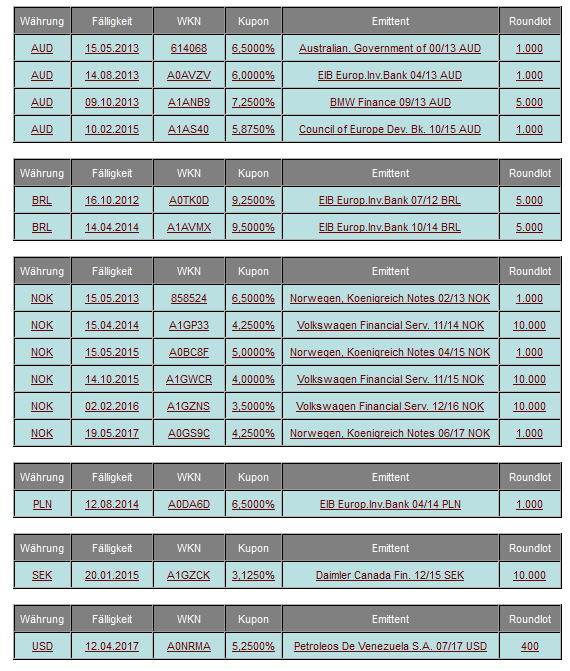

Währungsanleihen

Der Euro hat sich in den letzten Handelstagen gegenüber dem US-Dollar deutlich über der Marke von 1,33 etablieren können. Mit 1,3485 markierte er den höchsten Stand seit November 2011. Allerdings verlor der Euro in Folge der noch nicht gelösten europäischen Schuldenkrise gegenüber den Alternativwährungen weiterhin an Boden. So konnte die norwegische Krone ein neues Neun-Jahres-Hoch bei 7,4300 markieren und ist nicht mehr weit vom Höchststand des Jahres 2002 bei 7,2675 entfernt.

Privatanleger interessieren sich weiterhin für Fremdwährungsanleihen auf norwegische Kronen, australische Dollar sowie türkische Lira und optimieren somit ihre Depots im Sinne der Risikostreuung.

Weitere Währungsanleihen mit ausführlichen Informationen finden Sie im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Wichtige Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe unv. 351t

Registrierte Arbeitslose 3.392t nach 3.444t

Hauspreisindex Dez. unv. +0,7% (MoM)

University of Michigan Vertrauen Feb. final 75,3 nach 72,5

Neubauverkäufe Jan. 321t nach 324t, -0,9% nach +1,9% (MoM)

Schwebende Hausverkäufe Jan. +2,0% nach -1,9% (MoM), +10,3% nach +4,4% (YoY)

Auftragseingang langl. Güter Jan. -4,0% nach +3,2%

Langlebige Güter ohne Transport Jan. -3,2% nach +2,1%

S&P/CaseShiller Hauspreisindex Dez. 136,71 nach 138,24

Verbrauchervertrauen Feb. 70,8 nach 61,5

MBA Hypothekenanträge Feb. -0,3% nach -4,5%

BIP 4.Q. +3,0% nach +2,8% (QoQ) Jahresbasis

Privater Konsum 4.Q. +2,1% nach +2,0%

BIP Preisindex 4.Q. +0,9% nach +0,4%

PCE-Kernrate 4.Q. +1,3% nach +1,1% (QoQ)

Chicago PMI Feb. 64,0 nach 60,2

Daten aus Euroland:

M3 3.MonatsD.schnitt Jan. +2,0% nach 2,1% sb, +2,5% nach +1,6% sb (YoY)

Konjunkturklima-Indikator Feb. -0,18 nach -0,21

Verbrauchervertrauen Feb. final -20,3 nach -20,2

Wirtschaftsvertrauen Feb. 94,4 nach 93,4

Industrievertrauen Feb. -5,8 nach -7,0

Dienstleistungsvertrauen Feb. -0,9 nach -0,7

VPI-Kernrate Jan +1,5% nach +1,6% (YoY)

VPI Jan. -0,8% nach +0,3% (MoM), +2,6% nach +2,7% (YoY)

Daten aus Deutschland:

Ifo-Geschäftsklima Feb. 109,6 nach 108,3

Ifo-Aktuelle Geschäftslage Feb. 117,5 nach 116,3

Ifo-Geschäftserwartungen Feb. 102,3 nach 100,9

BIP 4.Q. final unv. -0,2% sb (QoQ), unv. +1,5% nsb (YoY), unv. +2,0% wda (YoY)

Exporte 4.Q. -0,8% nach +2,6%

Importe 4.Q. -0,3% nach +2,7%

Investitionen im Baugewerbe 4.Q. +1,9% nach -1,0%

Privater Konsum 4.Q. -0,2% nach +1,2%

VPI-Hessen Feb. +0,8% nach -0,3% (MoM), +2,2% nach +1,9% (YoY)

VPI-Bayern Feb. +0,9% nach -0,4% (MoM), +2,6% nach +2,3% (YoY)

VPI-BaWü Feb. +0,9% nach -0,4% (MoM), +2,5% nach +2,2% (YoY)

VPI-NRW Feb. +0,6% nach -0,4% (MoM), +1,9% nach +1,8% (YoY)

VPI Feb. +0,7% nach -0,4% (MoM), +2,3% nach +2,1% (YoY)

VPI-EU-harmonisiert Feb. +0,9% nach -0,5% (MoM), +2,5% nach +2,3% (YoY)

Importpreisindex Jan. +1,3% nach +0,3% (MoM), +3,7% nach +3,9% (YoY)

Arbeitslose-Änderung Feb. unv. nach -26t

Arbeitslosenquote Feb. unv. 6,8% sb

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.