Emittenten tragen das Gap-Risiko - Sie können als Trader davon profitieren

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Anbei als Kopie die Chartanalyse vom 28.09.07

Bei Turbo Optionsscheinen (Knock-Out Produkte, Hebelzertifikate) trägt der Emittent das Gap-Risiko. Sie können als altiver Trader von dieser Eigenschaft in besonderer Weise profitieren. Wenn Sie diesen Artikel durchgelesen haben, werden Sie nachvollziehen können, weshalb der Trend immer mehr von den klassischen Knock-Outs hin zu Open-Ends geht.

Ein flacher DAX Intradayhandel lässt sich relativ risikoarm nutzen, um hohe Gewinne zu erzielen. Wir nutzen dabei eine Besonderheit im Emittentenhandel. Emittenten sind als Market Maker unsere ständigen Gegenparts im Handel mit Optionsscheinen und Hebelzertifikaten. Sie geben und nehmen die angeforderten Stückzahlen. Sie können insofern auch oder gerade Scheine handeln, die bislang kein Volumen aufweisen.

Es gibt dabei einiges zu beachten.

Vorteile für den Trader:

1. Der Trader muss nicht auf ein Gegengeschäft eines anderen Traders warten und kann jederzeit sofort zum aktuellen Marktkurs in nahezu jeder beliebigen Stückzahl zwischen 1 und 1.000.000 kaufen oder verkaufen.

2. Der Trader kann quasi alle Optionsscheine und Hebelzertifikate handeln, auch wenn in dem Schein, der von Interesse ist bis dahin keine Handel stattgefunden hat. Der Schein ist in diesem Fall nicht illiquide. Das ist beim Marketmakerhandel in Stuttgart oder außerbörslich (OTC) irrrelevant. Der Emittent hat sich über das Produkt verpflichtet Sie zu bedienen.

3. Der größte Vorteil für den Trader ist ein mögliches großes Overnight Gap (Kurslücke) in einem Basiswert. Bedingung: Der Trader handelt Knock Out Scheine, in denen die Basis und der Knock Out auf gleicher Höhe liegen. Der Trader trägt in diesem Fall nur das Risiko bis zur KO Schwelle. Darüber hinausgehende Overnight Gaps werden auf den Emittenten getragen. (Beispiel: Kauf DAX BEAR Zertifikat mit KO bei 7.780 bei einem DAX Stand von 7.800. Nach einem Tagesschluss bei 7.804 eröffnet der DAX am Folgetag mit einem Overnight Gap bei 7.870. Risiko des Traders: 16 DAX Punkte/ Verlust des Emittenten 50 DAX Punkte, nämlich alles was über 7.820 hinaus geht (Werte ohne Aufgeld berechnet).

Trading: Anbei nur eine risikoarme Tradingmöglichkeit mit hohen Gewinnchancen, die sich daraus ableiten lässt. Insbesondere am vorgestrigen Abend bot es sich an, diese Idee umzusetzen.

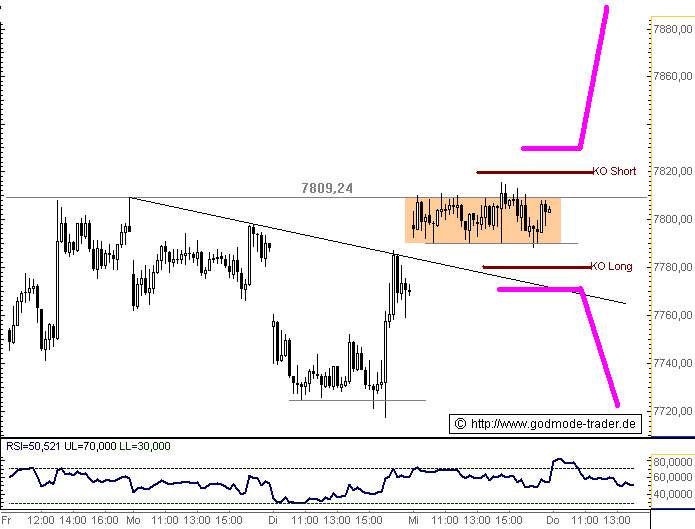

Ausgangsbasis: Der DAX absovierte am Mittwoch eine sehr enge Handelsspanne von ca. 20 Punkten. Der DAX endete in dieser Range bei 7.804 Punkten (siehe Grafik 1).

Idee: Greifen wir an dieser Stelle den größten Vorteil im Handel mit Emittenten auf, siehe oben Punkt 3, so kann man folgendermaßen vorgehen: Gehandelt wird nach der DAX Schlussauktion parallel und gleichzeitig eine Teilposition LONG mit dem engsten am Markt befindlichen DAX KO LONG Zertifikat (gestern Schein mit KO bei 7.780) gegen eine Teilposition SHORT mit dem engsten am Markt befindlichen DAX KO SHORT Zertifikat (gestern Schein mit KO bei 7.820) jeweils gleicher Stückzahl.

Diese Konstruktion ist zunächst Wert neutral. Nach 17:35 Uhr können keine DAX KO Scheine mehr ausgeknockt werden , da dies nur über den XETRA DAX geschehen kann. Dieser aber verändert sich nach 17.35 Uhr nicht mehr. Die Chancen liegen klar in einem großen Gap, das über Nacht (außerhalb der Börsenzeit) entsteht. Je größer das Gap, desto größer der Gewinn. Passiert kein Overnightsprung hat man einen im voraus zu berechnenden, im Verhältnis zu den Chancen relativ kleinen Verlust zu tragen, denn mit dem so genannten DAX overnight KO Strangle kann der größte Teil des Risikos auf den Emittenten abgegegen werden. Es sind die Emittenten, die das Risiko, das über die KO Schwelle und das Aufgeld eines der beiden Scheine hinausgeht, zu tragen haben. Für den Trader wirken sich nur der Spread der beiden Scheine, die Transaktionsgebühren und das Aufgeld der Scheine belastend aus. Ein darüber hinausgehendes Risiko gibt es normal nicht, es sei denn der Handel wird gesperrt. Der Trader hat im Vergleich zum Risiko überproportionale Gewinnchancen.

GRAFIK 1:

- Bereich orange = Mittwochshandel

- braune Linien = KO Schwellen von DAX Knock Out Long und DAX Knock Out Short

- pinke Linien = Beginn der Gewinnzonen (mit zunehmender Entfernung steigender Gewinn)

Der Tag danach: Am gestrigen Donnerstagmorgen kam dann das erwartete Ereignis. Der DAX eröffnete mit einer Kurslücke. Der 9 Uhr eingepreiste Kurs bezifferte sich auf etwa 7.869. Der DAX kletterte also sowohl über die KO Schwelle 7.820 als auch über die 10 Punkte höher liegende break even Schwelle zum Gewinnereignis bei 7.830 (10 Punkte deshalb, weil das Aufgeld eines Scheines noch verdient werden muss). Die Position muss 9 Uhr sofort geschlossen werden, da parallel zur 9 Uhr Eröffnung der DAX KO SHORT Schein mit KO Schwelle bei 7.820 wertlos verfiel und nicht neutralisierend zur Verfügung steht.

In der Abrechnung war nun von vorgestern auf gestern im realen Trading folgendes Ergebnis zu erzielen:

Kaufzeitpunkt Mittwoch, 26.09.2007 / 17:40 Uhr

Teilposition a) DAX KO LONG (Schwelle 7.780) gekauft zu 0,33 Euro

Teilposition b) DAX KO SHORT (Schwelle 7.820) gekauft zu 0,32 Euro

Gesamteinsatz pro Paar (LONG gegen SHORT): 0.65 Euro

Verkaufszeitpunkt Donnerstag, 27.09.2007 / 09:00 Uhr

Teilposition a) DAX KO LONG verkauft zu 1,03 Euro

Teilposition b) DAX KO SHORT wertlos verfallen

Gesamterlös pro Paar: 1.03 Euro

Gewinn vor Transaktionskosten: +58,5%

Fazit: Diese Methode kann effektiv immer dann eingesetzt werden, wenn besondere Ereignisse bevorstehen wie beispielsweise Quartalsergebnisse, Wahlen oder Zinsentscheidungen, aber auch dann, wenn der DAX Handel einfach mal sehr flach war am Vortag. Der Emittent wird natürlich nicht in jedem Fall begeistert sein über diese Vorgehensweise, darum werden auch zum Teil KO Scheine mit Restwert beim KO Ereignis emittiert. Hier kann der Emittent nämlich einen großen Teil des Gaprisikos auf den Trader abwälzen. Dennoch ist es eine legitime Möglichkeit am Markt zu agieren, ohne Frage.

Abschließend nun noch eine kurze Auflistung von Nachteilen für den Trader im Handel mit Emittenten.

Nachteile für den Trader:

Erfolgt eine Kauf- oder Verkaufsanfrage durch einen Trader außerhalb der Zeit, in der der zugrunde liegende Basiswert an der Heimatbörse gehandelt wird, hat der Emittent ein Problem. Es fällt ihm schwer bzw. ist ihm sogar prinzipiell nicht möglich intern sein Sicherheitsgeschäft (Hedge) abzuwickeln, das er aber benötigt, um nicht zu riskieren selbst einen Verlust zu erleiden. Was macht der Emittent also? Sicherheitshalber verteuert er bei einer Kaufanfrage in dieser Zeit nach eigenem Ermessen den Schein, um erst einmal auf der sicheren Seite zu sein. (Bei Verkaufsanfrage geschieht das Gegenteil). Der Trader darf sich also nicht wundern, wenn sein Schein Stück für Stück teurer (ggf. billiger) wird, obwohl der zugrunde liegende Basiswert noch gar nicht an der Börse gehandelt wird. Eine andere Methode ist es, dass der Emittent den Spread des Scheins erhöht, was zum gleichen Ergebnis führt. Es kann sogar zu einer temporären Handelssperre kommen, weil sich der Emittent nicht in der Lage sieht, das ihm auferlegte Risiko intern ausreichend zu managen. Temporäre Handelssperren können auch während der Handelszeit auftreten, wenn die Börse plötzlich massive Bewegungen vollzieht.

Autor: Rocco Gräfe - Technischer Analyst und Trader bei GodmodeTrader.de

Konkrete Tradingsignale für den DAX. Kurzfristig aktiver Handel von Knock-Out Produkten (Turbo Optionsscheine, Hebelzertifikate).

http://www.godmode-trader.de/premium/knockout/ - Testen Sie einfach unverbindlich 2 Wochen lang den kompletten Serviceumfang.

World of Trading 2024: Triff die stock3-Experten live vor Ort

Am 22. & 23.11. findet die World of Trading in Frankfurt statt & stock3 ist mit dabei. Wir laden Dich ein, uns & unsere Experten näher kennenzulernen. Mit dabei sind u.a. Bastian Galuschka, Sascha Gebhard u.v.m.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.