Eigentümer sind die besseren Manager

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Gehälter von hochrangigen Unternehmensmanagern und Vorstandsvorsitzenden sind in den letzten Jahren rapide gestiegen. Die Chefs der 30 Dax-Unternehmen verdienten im Jahr 2007 im Schnitt rund 4,9 Millionen Euro. Spitzenverdiener war erneut Josef Ackermann, Vorstandsvorsitzender der Deutschen Bank, mit rund 14,3 Millionen Euro. Nicht immer bringen die Unternehmenslenker entsprechende Leistungen, die diese Summen gerechtfertigen würden. Als Negativbeispiel kann der ehemalige DaimlerChrysler-Chef Dieter Zetsche genannt werden. Obwohl er mit seiner Vision der Welt AG Milliarden vernichtete kassierte er kräftig ab. Im Jahr 2007 strich er 7,5 Millionen Euro ein, obwohl der Konzern im Jahr 2006 nicht einmal die Kapitalkosten verdiente. Zudem wurde ihm seine Zeit bei DaimlerChrysler mit millionenschweren Aktienoptionen versüßt. Auf Unverständnis in der Gesellschaft stieß auch der Fall beim einstigen EADS-Co-Chef Noël Forgeard. Wegen massiver Verzögerungen beim Großraumflugzeug A380 musste er seinen Chefposten räumen. Als "Gegenleistung" für seine Misswirtschaft bekam er einer Abfindung in Höhe von 8,5 Millionen Euro. Damit wird eines deutlich: Die Topmanager dieser Welt müssen nicht für ihre Fehlentscheidungen gerade stehen. Bei anhaltend schlechten Leistungen müssen sie zwar ihren Chefsessel räumen, bei Abfindungen in Millionenhöhe lässt sich dies aber leicht verschmerzen. Sie sind also nicht persönlich davon betroffen, wenn sie den Konzern herunterwirtschaften. Oft wird Managern deshalb auch Kurzsichtigkeit und Söldnerdasein vorgeworfen. Die Verfolgung eigener Interessen (Karriere und Reputation) und nicht das Vorankommen eines Unternehmens stehe im Vordergrund, behaupten Kritiker. Vorstände sind in vielen Fällen zwar über Aktienoptionen an Kurssteigerungen der Aktie beteiligt. Die Vergangenheit hat aber gezeigt, dass sie die Aktien meist relativ schnell wieder verkaufen.

Anders ist dies bei eigentümergeführten Konzernen. Unternehmer achten auf den langfristigen Erfolg, nicht zuletzt weil es ihnen sonst an das eigene Portemonnaie geht. Verschiedene Studien belegen diese These:

Untersuchungen zeigen, dass die 50 größten familiengeführten Unternehmen in den vergangenen 15 Jahren um durchschnittlich 6,8 Prozent p.a. besser abschnitten als der Leitindex DAX. Eine andere Studie der Credit Suisse auf europäischer Ebene ergab ebenfalls, dass Unternehmen mit bedeutendem Familieneinfluss sich seit 1996 besser entwickelten als ihre jeweiligen Sektoren. In den USA fällt die Outperformance von Familienunternehmen ähnlich aus.

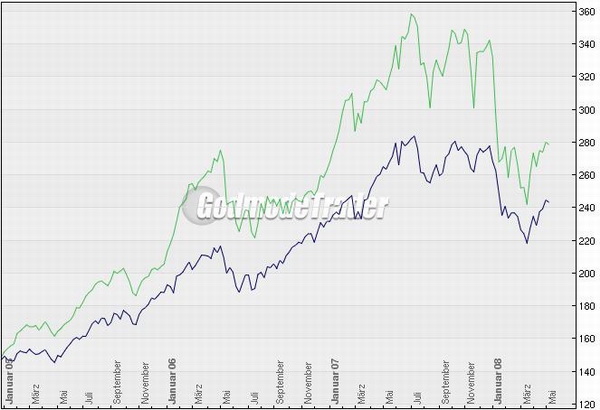

Am 3. Januar 2005 hat die Deutsche Börse einen Index eingeführt, der die Entwicklung eigentümergeführter Unternehmen in Deutschland abbildet. Der German Entrepreneurial Index (GEX) enthält alle deutschen Unternehmen aus dem Prime Standard der Frankfurter Wertpapierbörse, die seit maximal zehn Jahren börsennotiert sind und von Eigentümern geführt werden, die mindestens 25 Prozent der Anteile halten. 104 Unternehmen unterschiedlichster Größe erfüllen diese Kriterien zurzeit. Seit dem 3. Januar 2005 konnte der GEX um 87,09 Prozent (Stand: 09.05.2008) zulegen. Der Prime All Share Index brachte es in dieser Zeit nur auf 65,51 Prozent.

(grün = GEX; blau = Prime All Share Performance-Index)

Der angesehene US-Milliardär Warren Buffett sieht offenbar auch Potenzial in Unternehmen, die sich in Familienbesitz befinden. Erst kürzlich kündigte der Großinvestor an, unter anderem in deutsche Familienunternehmen investieren zu wollen. Zu diesem Zweck plant der Chairman der Holdinggesellschaft Berkshire Hathaway in den kommenden Wochen eine Reise nach Deutschland und drei weitere europäische Länder um das Profil von Berkshire in dieser Region zu stärken.

Was macht Familienunternehmen so erfolgreich?

Anders als bei managergeführten Gesellschaften, setzen die Unternehmer nicht auf kurzfristige Renditen, sondern auf den langfristigen Erfolg des Unternehmens. „Als Eigentümer oder als Anteilseigner eines signifikanten Aktienpakets besteht naturgemäß ein besonderes Interesse am langfristigen Unternehmenserfolg“, erklärt Friedrich Diel, Fondsmanager des FT UnternehmerWerte. „Anders als bei managergeführten Gesellschaften besteht immer eine ausgeprägte Übereinstimmung zwischen den persönlichen Zielen des Anteilseigners und den langfristigen Unternehmenszielen, wie beispielsweise der Steigerung der Profitabilität oder der Ausweitung des Marktanteils.“ Das wirke sich auch positiv auf die langfristige Kursentwicklung der entsprechenden Aktien aus.

Der Erfolg von eigentümergeführten Unternehmen liege vor allem in der klaren Fokussierung auf ihr Kerngeschäft, sagte Diel kürzlich in einem Interview mit Morningstar. „Sie sind in der Regel in einer Nische zu finden und erzielen dort beachtliche Margen. Sie sind sehr flexibel und treffen ohne lange Sitzungsmarathons schnelle Entscheidungen.“

Als charakteristische Erfolgsmerkmale werden oft auch die traditionellen Stärken von Familienunternehmen wie Werteorientierung, Standortverbundenheit, Kundennähe, flache Hierarchien, schnelle Entscheidungsabläufe, langfristige Ausrichtung oder Flexibilität aufgeführt.

Eigentümergeführte Unternehmen befinden sich meist im Small- und Mid-Cap-Bereich. Es gibt aber auch namhafte Schwergewichte, die in Familienbesitz sind: z.B. Porsche, BMW, Henkel und SAP.

Anlagemöglichkeiten

Am 15. Dezember 2006 hat Frankfurt Trust mit dem FT UnternehmerWerte (ISIN: DE000A0KFFW9) einen der ersten Investmentfonds in Deutschland auf den Markt gebracht, der in Aktien von Unternehmen investiert, die eigentümergeführt oder eigentümerbeeinflusst werden. Entscheidendes Kriterium hierbei ist, dass die Unternehmerfamilie mindestens 25 Prozent des Stammkapitals besitzt und im Vorstand oder im Aufsichtrat die Weichen für den Unternehmenserfolg stellen kann. Der Fonds investiert im europäischen Raum. Zum 31. März 2008 waren 18,7 Prozent des Portfolios in Deutschland angelegt. Das Fondsvolumen beträgt rund 59 Millionen Euro.

Durch die kräftigen Kursverluste im bisherigen Jahresverlauf ist auch die Performance des FT UnternehmerWerte ins Minus gerutscht. Seit Auflage haben die Anteilsscheine 4,34 Prozent (Stand: 09.05.2008) an Wert eingebüßt.

Der Kapitalfonds L.K. Family Business (ISIN LU0179106983) investiert ebenfalls überwiegend (mindestens zwei Drittel des Fondsvermögens) in von Eigentümern dominierte europäische Unternehmen. Der Anlageschwerpunkt liegt dabei auf Unternehmen in den klassischen Industrien und Dienstleistungen, die durch ihre Marktkapitalisierung und den Free Float einen attraktiven Handel gewährleisten. Das Management des Kapitalfonds L.K. Family Business setzt dabei überwiegend auf deutsche Unternehmen.

Aufgelegt wurde der Fonds mit einem Volumen von gut 50 Millionen Euro bereits am 18. November 2003. Seitdem stieg der Wert der Fondsanteile um 87,44 Prozent (Stand: 30.04.2008).

Autor: Thomas Gansneder -

Der Artikel wurde im PortfolioJournal veröffentlicht.

Das PortfolioJournal ist ein monatlicher Informationsservice zum Thema PROFESSIONELLE VERMÖGENSPLANUNG & ASSET ALLOKATION.

Erfahren Sie alle 4 Wochen das Aktuellste zu den Themen Fonds, Hedgefonds, Anlagezertifikate, ETFs/Indexing, Immobilien und Asset Allokation.

Die Zustellung erfolgt per Email im PDF - Format, der Bezug ist kostenlos : http://www.portfolio-journal.de

World of Trading 2024: Triff die stock3-Experten live vor Ort

Am 22. & 23.11. findet die World of Trading in Frankfurt statt & stock3 ist mit dabei. Wir laden Dich ein, uns & unsere Experten näher kennenzulernen. Mit dabei sind u.a. Bastian Galuschka, Sascha Gebhard u.v.m.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.