Die Welt dreht sich weiterhin um Griechenland

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Auch nach drei Wochen Pause dreht sich die Finanzwelt immer noch um Hellas. Hierbei ist Griechenland allerdings lediglich das Synonym für Portugal, Spanien, Italien, Irland, Belgien und nicht zuletzt auch für die Vereinigten Staaten von Amerika. Griechenland muss trotz seiner wirtschaftlichen Bedeutungslosigkeit als abschreckendes Beispiel herhalten. Es war aber schon immer einfacher an einem kleinen Objekt zu üben. Ärzte führen ihre Operationen auch nicht zuerst an Menschen aus, sondern suchen sich geeignete Objekte zum Trainieren. Dadurch ist es möglich, Varianten durchzuspielen und sich langsam an die wichtigen Dinge heranzuwagen. In den USA ist die Lage nicht minder kritisch und eine Lösung ist bereits überfällig! Aber auch in Amerika zittert man vor den Griechen und hofft, von der griechischen Lösung neuen Rückenwind für die eigenen Probleme zu erhalten. Bereits in der Antike waren die Griechen das am weitesten entwickelte Volk und können auf viele bedeutende Vordenker verweisen. Aber auch in der Neuzeit wird den Hellenen eine Schlüsselrolle zuteil.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Ein erster Schritte aus der Krise

Seit dem gestrigen Nachmittag wähnen die Märkte den Patienten auf dem Weg der Besserung. Doch darf man sich noch nicht zu früh freuen. Die Marathonstrecke führt über die heutige Verabschiedung des Ausführungsgesetzes zu dem Sparpaket, die Sondersitzung der Euro-Finanzminister am Sonntag, die EZB-Sitzung am nächsten Donnerstag und über ein weiteres Treffen der Euro-Finanzminister am 11. Juli. Das bedeutet, dass sich die Beratungen über die weitere Vorgehensweise bei der Rettung Griechenlands noch über mehrere Wochen hinziehen werden. Gut beraten sollten unsere Politiker aber sein, denn es gilt, auch die anderen Krisenherde zu beobachten. Die Gefahr eines Flächenbrands ist noch lange nicht gebannt und somit muss der in Ansätzen gute Plan Frankreichs zur Lösung der Finanzprobleme Griechenlands mit den andern Nationen und der Finanzbranche noch abgestimmt werden. Dies zeigt, dass bisher lediglich der erste Schritt gemacht wurde und der Weg noch steinig und steil sein wird.

Laufzeitverlängerungen: Ja oder nein, fünf oder zehn Jahre, 90% der Schulden oder „nur“ 70%, zu welchen Konditionen? Das sind alles Fragen, die nach Antworten suchen. Dass sich inzwischen auch unsere heimische Finanzbranche mit einer solchen Lösung anfreunden kann, lässt tief blicken. Entweder wurden die Positionen größtenteils glattgestellt oder aber man will um jeden Preis eine „Kernschmelze“ an den Finanzmärkten vermeiden. Ungeklärt sind nämlich nicht zuletzt die Auswirkungen einer Schuldenstreckung. Die Ratingagenturen sitzen mit am Tisch, da eine Wertung als Default kontraproduktiv wäre und die Welt ins Chaos stürzen würde. Die in diesem Zusammenhang abgeschlossenen CDS bergen zusätzliche ein nicht zu unterschätzendes Risiko.

Fazit:

Es gilt eine, auch auf andere Problemstaaten, anwendbare Lösung zu finden. Bisher hatte man den Eindruck, dass man von einem Hilfsprogramm zum nächsten stolpert. Es führt meines Erachtens kein Weg an gemeinsamen Bonds vorbei, die gemeinsam verbürgt werden. Auch beim Rettungsschirm muss nachgebessert werden. Die neu ausgegebenen Anleihen müssen garantiert sein, denn nur so ist die gemeinsame Währung Euro zu erhalten. Schafft man es auch noch den Spekulanten Paroli zu bieten, haben die Märkte eine kleine Chance auf „Normalität“. Nur so kann es aber funktionieren, denn auch nach den Worten des scheidenden EZB-Präsidenten Jean Claude Trichet hat die Krise das Potential europäische Banken zu infizieren und stellt somit eine echte Bedrohung für die Stabilität der Eurozone dar.

BIZ warnt vor einer Finanzkrise II

Als wäre es nicht schon schlimm genug! Nun hat die Bank für Internationalen Zahlungsausgleich (BIZ) auch noch vor einer Finanzkrise II gewarnt. Im Blick haben die Banker ausgerechnet einige aufstrebende Volkswirtschaften. Galten die Schwellenländer doch vielerorts als Hoffnungsträger, so zeichnen sich inzwischen gewisse Parallelen zur Finanzkrise I ab. Die BIZ-Ökonomen haben die Entwicklung der Immobilienpreise und die Verschuldung der Privathaushalte in den bisher bekannten Problemstaaten mit der Lage in China, Indien und Brasilien verglichen. Die Parallelen sind nicht von der Hand zu weisen und so werden die Regierungen der Schwellenländer aufgefordert, aus den Fehlern der Industriestaaten zu lernen und das Gefahrenpotential einzudämmen.

Mit diesem Hinweis wird deutlich, dass es nicht ausreicht, die Schulden in Japan, der Euro-Zone und den USA in den Griff zu bekommen. Denn an der Situation in den Schwellenländern tragen auch die Industriestaaten eine Mitverantwortung und sind somit zur Mitarbeit aufgefordert. Die künstlich niedrig gehalten Zinsen in Europa, den USA und Japan sind Mitverursacher dieser Risiken.

In den nächsten drei bis vier Jahren wird sich abzeichnen, wie die einzelnen Staaten mit diesen Problemen umgehen. Es ist ein Tanz auf dem Vulkan und niemand weiß wie er enden wird.

Abgekühltes China

Die diversen Erhöhungen der chinesischen Notenbank und die weltweit rückläufige Nachfrage hat das Wachstum der chinesischen Wirtschaft sehr stark gedämpft. Waren früher immer höhere Zuwachsraten genannt worden, so fiel der als Konjunkturbarometer bezeichnete Einkaufsmanager PMI Index im Juni auf den tiefsten Stand seit elf Monaten. Mit 50,1 verharrt er nur noch denkbar knapp über der Wachstumsschwelle von 50 Zählern. Somit hat das Straffen der Geldpolitik erste Früchte getragen, denn durch eine geringere Nachfrage erhofft man sich eine sinkende Inflation. Die Inflationsbekämpfung hat in China erste Priorität, denn soziale Unruhen wären die logische Folge von nicht mehr zu bezahlenden Grundnahrungsmitteln.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 1,312Mio. Kontrakten bei 125,90% (Vw.: 126,21%).

Die Tradingrange lag in der Berichtswoche zwischen 127,57% und 125,60% (Vw.: 126,62% und 125,70% ).

Der Euro-Buxl-Future (Range: 106,58% und 103,26%) schloss bei 103,60% (Vw.: 104,20%), der Euro-Bobl-Future (Range: 118,16% und 116,73%) bei 116,94% (Vw.: 117,24%) und der Euro-Schatz-Future (Range: 108,13% und 107,62%) bei 107,68% (Vw.: 107,805%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei unverändert 2,961%.

Zweijährige US-Treasuries rentierten bei 0,46% (Vw.: 0,38%), fünfjährige Anleihen bei 1,68% (Vw.: 1,53%), die richtungsweisenden zehnjährigen Anleihen bei 3,10% (Vw.: 2,97%) und Longbonds mit 30 Jahren Laufzeit bei 4,37% (Vw.: 4,20%).

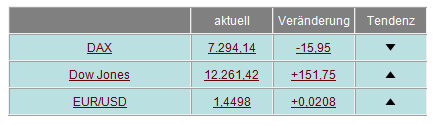

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

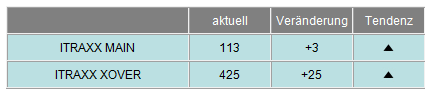

Im Vergleich zur Vorwoche zogen die I-Traxx-Indizes weiter an. Der I-Traxx Main erhöhte sich um 3 auf 113 Punkte, was auf eine gestiegene Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over kletterte um weitere 25 Punkte, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, höher als in der Vorwoche beurteilen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Corporates vor der Sommerpause?

Aufgrund der weiterhin nicht gelösten Schuldenkrise und der zunehmenden Nervosität an den Anleihenmärkten, ist die Emissionstätigkeit am Primärmarkt fast zum Erliegen gekommen. Ob es sich hierbei bereits um das jährlich wiederkehrende Sommerloch handelt, darf noch bezweifelt werden. Denn Refinanzierungsbedarf besteht weiterhin, nur wagen sich momentan lediglich "Altemittenten" mit kurzen Entscheidungswegen an den Markt.

Dazu gehört auch die Deutsche Bahn, die sich mit 500 Mio € am Primärmarkt erfolgreich refinanzierte. Das privatrechtlich organisierte Unternehmen ist mit einem Rating von AA1/AA ausgestattet und zahlt für die 2016 fällige Anleihe (A1GS24) einen jährlichen Kupon i.H.v. 2,875%.

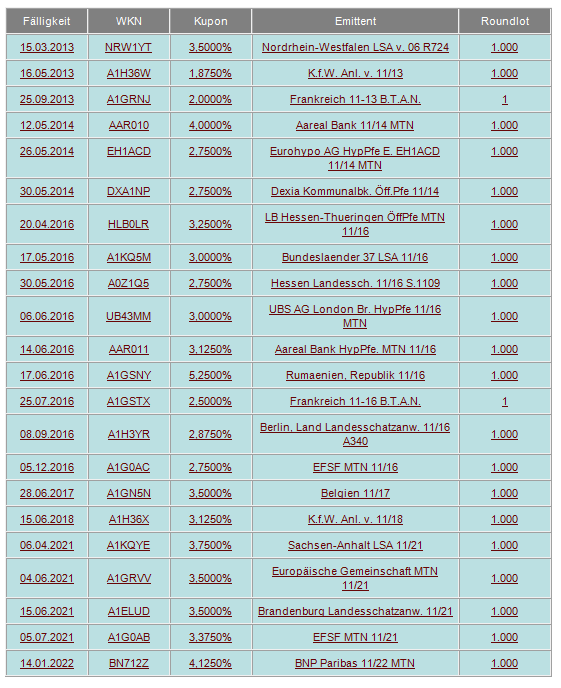

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bond-Neuemissionen

Auch in dieser Woche kaufte die Europäische Zentralbank (EZB) keine Staatsanleihen an und hat dem Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts wieder die angestrebten 74,0 Mrd. € (Vw: 74,0 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der bis zum 24. Juni abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden.

In den USA wurden in dieser Handelswoche neben Geldmarktpapieren auch Bonds mit längeren Laufzeiten zum Kauf angeboten. Dabei handelte es sich um 28 Mrd. US-Dollar als 4-Wochen-, 27 Mrd. US-Dollar als 3-Monat-, 24 Mrd. US-Dollar als 6-Monat-, 24 Mrd. US-Dollar als 52-Wochen-T-Bills, 35 Mrd. US-Dollar als 2-Jahre-, 35 Mrd. US-Dollar als 5-Jahre- und 29 Mrd. US-Dollar als 7-Jahre T-Bond.

In Euroland wurden in dieser Berichtswoche lediglich zwei italienische Staatsanleihen (A1GPFZ / 2014 , A1GM1G / 2021) und die aktuelle fünfjährige Bundesobligation Serie 160 (114160) aufgestockt. Die Nachfrage kann wegen der zu diesem Zeitpunkt noch ausstehenden Abstimmung in Athen als sehr dürftig bezeichnet werden, denn das Wertpapier war lediglich 1,1-fach überzeichnet. Die Zuteilung erfolgte bei 2,16% und das Gesamtvolumen beträgt nach der Aufstockung um 6 Mrd. € nun insgesamt 18 Mrd. €.

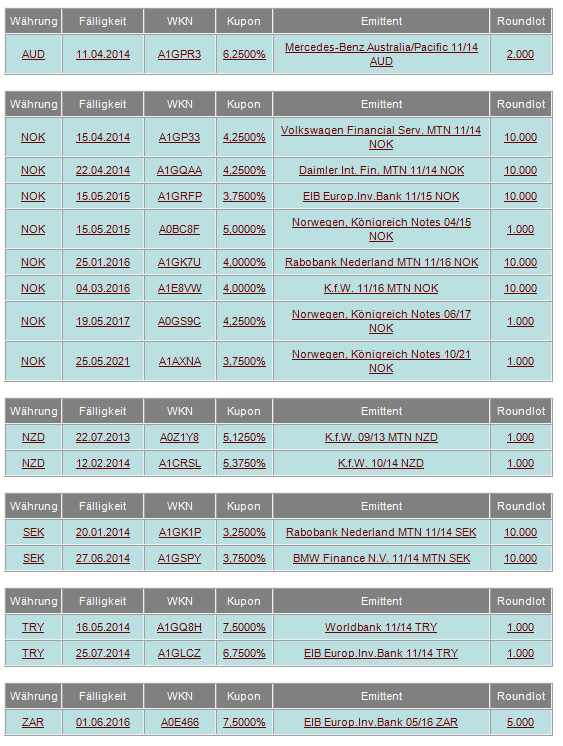

Ausgewählte Währungsanleihen

Trotz der anstehenden griechischen Abstimmung zum Sparpaket Griechenlands und bei immer neu aufkommenden Gerüchten zu Notfallplänen konnte sich der Euro in der abgelaufenen Handelswoche über der Marke von 1,41 behaupten. Die Furcht vor einer weiter eskalierenden Krise war zwar existent, aber dennoch richten sich die Blicke der Devisenhändler auf den 7. Juli und die dann anstehende Zinsentscheidung der EZB. Der Euro profitierte auch von Äußerungen des EZB-Präsidenten, der den Modus einer erhöhten Wachsamkeit für die EZB in Anspruch nahm. Somit konnte der Euro über 3 Cent gegenüber dem US-Dollar zulegen.

Weiterhin sind die Anleger aber auf der Suche nach Alternativen zum Euro. Diese werden häufig in Anleihen auf norwegischen und schwedischen Kronen, türkische Lira, neuseeländische und australische Dollar sowie südafrikanische Rand gesehen.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

In den vergangenen Wochen konnte der Euro-Bund-Future immer wieder von der Angst der Anleger profitieren. Diese Furcht hat das Rentenbarometer in noch vor wenigen Wochen für nicht realistisch eingestufte Höhen getrieben. Nun ist aber nach dem Beschluss des griechischen Parlaments vorerst Durchatmen angesagt. Somit entweicht nun die Luft aus dem prall gefüllten Ballon und der richtungsweisende Zehnjahres-Futures hat sich „gen Süden“ verabschiedet. Die Höchststände von 24. und 27. Juni bei 127,54% und 127,57% werden in den nächsten Tagen nicht ohne neue Hiobsbotschaften zu erreichen sein. Nur eine Rückkehr über die Marke von 126,62% würde eine Entspannung signalisieren, aber ansonsten richten sich die Blicke der Marktteilnehmer nun auf den Bereich um 125,71%. Sollte auch diese Unterstützung nicht halten, so wäre ein Abgleiten auf 124,32% (Hoch vom 16.5.11) die Folge.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 429t nach 420t

Registrierte Arbeitslose 3697t nach 3698t

Neubauverkäufe Mai 319t nach 326t, -2,1% nach +6,5% (MoM)

Auftragseingang langl. Güter Mai +0,6% nach -0,4%

Private Einkommen Mai unv. +0,3%

Konsumentenausgaben Mai +0,0% nach +0,3%

PCE-Kernrate +0,3% nach +0,2% (MoM), +1,2% nach +1,1% (YoY)

S&P/CaseShiller Hauspreisindex April 138,84 nach 137,93

Verbrauchervertrauen Juni +3 nach -6

MHB Hypothekenanträge -2,7% nach -5,9%

Schwebende Hausverkäufe Mai +8,2% nach -11,3% (MoM), +15,5% nach -26,6% (YoY)

Daten aus Euroland:

PMI Composite Juni 53,6 nach 55,8

PMI Verarb. Gewerbe Juni 52,0 nach 54,6

PMI Dienste Juni 54,2 nach 56,0

Verbrauchervertrauen Juni final -9,8 nach -10

Wirtschaftsvertrauen Juni 3,2 nach 3,9

Dienstlst.vertrauen Juni 9,9 nach 9,2

Daten aus Deutschland:

PMI Verarb. Gewerbe Juni 54,9 nach 57,7

PMI Dienste Juni 58,3 nach 56,1

Ifo Geschäftsklima Juni 114,5 nach 114,2

Ifo Aktuelle Geschäftslage Juni 123,3 nach 121,5

Ifo Geschäftserwartungen Juni 106,3 nach 107,4

Importpreisindex Mai -0,6% nach +0,3% (MoM), +8,1% nach +9,4% (YoY)

VPI NRW Juni +0,2% nach -0,1% (MoM), +2,5% nach +2,3% (YoY)

VPI Hessen Juni +0,1% nach -0,2% (MoM), +2,1% nach +2,0% (YoY)

VPI Bayern Juni +0,1% nach -0,2% (MoM), +2,1% nach +2,1% (YoY)

VPI BaWü Juni +0,2% nach -0,2% (MoM), +2,3% nach +2,2% (YoY)

VPI Juni +0,1% nach +0,0% (MoM), unv. +2,3% (YoY)

VPI-EU-harmonisiert Juni +0,0% nach -0,2% (MoM), unv. +2,4% (YoY)

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.