Die Pipeline ist voll – der Primärmarkt bleibt leer

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die schlechten Nachrichten reißen nicht ab. Nachdem Griechenland zugestehen musste, das für dieses Jahr vereinbarte Defizitziel nicht erreichen zu können, gingen die Kurse abermals gen Süden. Es wird immer deutlicher, dass es Griechenland auch in Zukunft nicht mehr gelingen wird, sich eigenständig zu refinanzieren. Hinzu kamen die Äußerungen der Ratingagentur Standard Poor’s, die viel diskutierten Eurobonds mit Ramschstatus zu bewerten, so wie das schwächste Emissionsland (Griechenland CC+) innerhalb der Eurozone.

Obwohl die Pipeline für potentielle Neuemissionen gut gefüllt ist, ist es derzeit nicht leicht, Investoren zu überzeugen, in neue Bonds zu investieren. Energie Baden-Württemberg und Fresenius befinden sich in dieser Woche auf Roadshow. Es bleibt spannend, ob und wenn ja, zu welchen Konditionen die Unternehmen derzeit neue Schuldverschreibungen emittieren können.

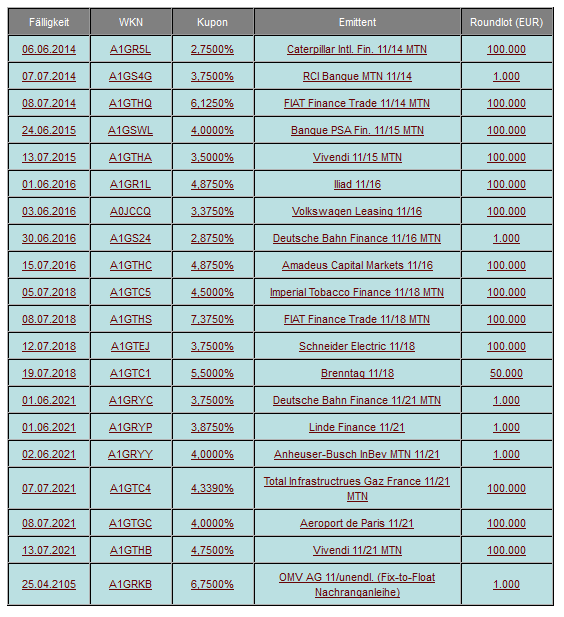

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bond-Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 129,0 Mrd. € (Vw.: 115,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 2. September abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche Staatsanleihen für 13,30 Mrd. € neu angekauft. Insgesamt erhielt die EZB Gebote von 100 Instituten (Vw.: 98) über 173,575 Mrd. € (Vw.: 152,913 Mrd. €).

In dieser feiertagsbedingt verkürzten Woche standen in den USA wiederum lediglich Geldmarktpapiere zur Refinanzierung an. Dabei wurden 30 Mrd. US-Dollar als 4-Wochen-, 29 Mrd. US-Dollar als 3-Monat-, 27 Mrd. US-Dollar als 6-Monat-T-Bills emittiert.

In Euroland wurden diverse Altemissionen aufgestockt. Dabei handelt es sich um Anleihen Frankreichs (A1GR5V / 2021 , A1AJL2 / 2041), Spaniens (A1GPYY / 2014 , A0T6KX / 2019 , A1G0A3 / 2021) und Österreichs (A1ASCX / 2017 , A0G4X4 / 2037). Bei der Auktion der fünfjährigen spanischen Anleihen blieb das Kaufinteresse allerdings hinter den Erwartungen zurück. Neu emittiert wurde lediglich eine Staatsanleihe Finnlands (A1GVB8 / 2017) mit einem Kupon von 1,875%.

Die Bundesfinanzagentur der Bundesrepublik Deutschland sieht sich aufgrund der aktuellen Marktverfassung veranlasst, im dritten Quartal voraussichtlich auf die Begebung einer inflationsindexierten Anleihe zu verzichten. Nach den jüngsten Anzeichen auf eine schwächer werdende Konjunktur war die Nachfrage nach solchen „inflationsausgleichenden“ Anleihen stark rückläufig. Auch in Italien wurde eine für den 29. August geplante Auktion einer solchen Emission abgesagt.

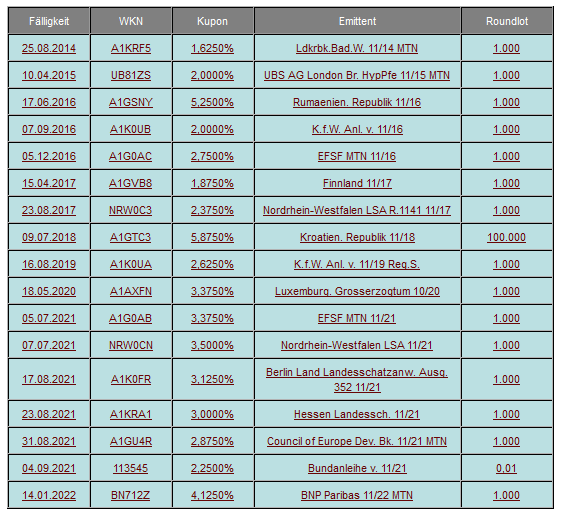

Ausgewählte Währungsanleihen

Auch in dieser Handelswoche war der Handel mit Währungsanleihen von der Entwicklung an den Devisenmärkten geprägt. Die Interventionen der schweizerischen Notenbank beflügelten den Handel in Anleihen auf Schweizer Franken und führten zu Gewinnmitnahmen seitens der Anleger. Besonders rege gehandelt wurden aber in diesem Zusammenhang auch Anleihen auf norwegische Kronen, denn viele Anleger versuchten sich noch in den vermeintlich sicheren Hafen zu retten. Die NOK-Tradingrange zwischen 7,7362 und 7,4825 ist selbstredend und bescherte innerhalb kürzester Zeit einen noch nie dagewesenen Nachfrageboom. Gegenüber dem US-Dollar musste der Euro auch als Folge der nicht abebbenden Diskussion um die Euro-Schuldenkrise ebenfalls Federn lassen. Allerdings konnte die Marke von 1,40 gehalten werden.

Auf der Suche nach Alternativen zum Euro werden weiterhin auch ausgewählte Anleihen auf amerikanische, kanadische, australische und neuseeländische Dollar, sowie auf türkische Lira, südafrikanische Rand und schwedische Kronen nachgefragt.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

In dieser Handelswoche war alles enthalten, was eine explosive Mischung ausmacht. Die anstehende Entscheidung des Bundesverfassungsgerichts, die neuerlichen Horrormeldungen zur Lage Griechenlands, schlechte Arbeitsmarkt- und Konjunkturdaten. Gepaart mit dem anstehenden Roll-Over trieb das den Rentenhändlern die Schweißperlen auf die Stirn.

Nun ist es also geschafft. Der Roll-Over ist vollzogen und die Musik spielt ab sofort im Dezember-Kontrakt. Das Rentenbarometer hat im September-Kontrakt das Hoch mit 138,86% markiert. Im Dezember-Kontrakt ist der Höchstkurs am 5. September bei 137,27% erreicht worden.

Die Differenz zwischen September- und Dezember-Kontrakt betrug beim Buxl-Future ca. -0,80%, beim Bund-Future ca -1,60%, beim Bobl-Future ca -1,20% und beim Schatz-Future ca. -0,02%.

Nach oben werden die Bereiche 137,15% und auch 138,86% Widerstände darstellen. Die Unterstützungslinien für den neuen Kontrakt werden bei 134,62% (Hoch vom 18.8.11) und 132,20% gesehen. Grundsätzlich ist allerdings anzumerken, dass die charttechnische Verfassung eher den Blick nach oben schweifen lässt. Die Problematik eines solchen Anstiegs ist aber, dass bei Gewinnmitnahmen der Druck so groß werden kann, dass die alte Börsenmaklerweisheit wieder zum Tragen kommt: „Don’t touch in a falling knife."

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Produktivität ohne Agrar 2.Q. final -0,7% nach -0,3%

Lohnstückkosten 2.Q. final +3,3% nach +2,2%

Erstanträge Arbeitslosenhilfe 409t nach 421t

Registrierte Arbeitslose 3.735t nach 3.753t

Bauinvestitionen Juli -1,3% nach +1,6% (MoM)

ISM Verarb.Gewerbe Aug. 50,6 nach 50,9

ISM Bezahlte Preise Aug. 55,5 nach 59,0

Gesamtabsatz Kfz Aug. 12,1 Mio. nach 12,2 Mio.

Binnenabsatz Kfz Aug. 9,52 Mio. nach 9,62 Mio.

Änderung Erwerbstätige ohne Agrar Aug. +0 nach +85t

Änderung Erwerbstätige (Privatsektor) +17t nach +156t

Änderung Erwerbstätige prod.Gewerbe -3t nach +36t

Arbeitslosenquote Aug. unv. 9,1%

MHB Hypothekenanträge -4,9% nach -9,6%

Daten aus Euroland:

PMI Verarb.Gewerbe Aug. final 49,0 nach 49,7

PPI Juli +0,5% nach +0,0% (MoM), +6,1% nach +5,9% (YoY)

PMI Composite Aug. final 50,9 nach 51,1

PMI Dienste Aug. final unv. 51,5

Sentix-Investorenvertrauen Sept. -15,4 nach -13,5

Einzelhandelsumsätze Juli +0,2% nach +0,7% (MoM), -0,2% nach -0,7% (YoY)

BIP 2.Q. unv. +0,2% (QoQ), +1,6% nach 1,7% (YoY)

Daten aus Deutschland:

BIP 2.Q. final unv. +2,8% (YoY) nsb, unv. +2,7% (YoY) wda

Binnennachfrage 2.Q. +0,4% nach +1,1%

Exporte 2.Q. +2,3% nach +2,1%

Kapitalanlage 2.Q. +0,3% nach +4,5%

Staatskonsum 2.Q. unv. +0,2%

Investitionen im Baugewerbe 2.Q. -0,9% nach +7,0%

Importe 2.Q. +3,2% nach +1,7%

Privater Konsum 2.Q. -0,7% nach +0,4%

PMI Verarb.Gewerbe Aug. final unv. 50,9

PMI Dienste Aug. final 51,1 nach 50,4

Auftragseingänge Industrie Juli +8,7% nach +9,4% (YoY) nsb

Industrieproduktion Jul +4,0% nach -1,0% (MoM) sb, +10,1% nach +6,6% (YoY) nsb wda

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.