Die Krise als Stehaufmännchen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Es ist schon frustrierend, was man tagein tagaus lesen muss. Es gibt aktuell sicherlich schönere Jobs als den des Rentenhändlers. Die Freude über immer neue Höchstkurse ist leider auch zugleich Ausdruck von Missmanagement der Politiker. Und in diesem Zusammenhang rauben einem die jüngsten Daten der Bundesbank noch zusätzlich den so dringend benötigten Schlaf. Die bereits schon oft erwähnten Target2-Forderungen gegenüber der EZB belaufen sich zum 31. März 2012 auf 615,592 Mrd. €. Das entspricht annähernd dem Haushaltsbudget der Bundesrepublik Deutschland für zwei(!) Jahre. Noch besorgniserregender ist allerdings die Geschwindigkeit des Anstiegs. Nur als rasant kann dieser bezeichnet werden, denn noch vor 31 Tagen standen „lediglich“ 547,047 Mrd. € zu Buche. Das entspricht einem Zuwachs von 12,5% nach "nur" 9,8% im Februar. Tendenz weiter steigend!

Da viele südliche Länder des Euroraums immer weniger Kredite aus anderen europäischen Ländern erhalten und sowohl die Deutsche Bundesbank, als auch die Österreichische Nationalbank keine riskanten Bankenanleihen mehr als Repo-Sicherheit akzeptieren, ist dieser Weg der Mittelbeschaffung vorprogrammiert. Diese Länder gehören dem Euroraum an und haben dadurch via EZB Zugang zur Refinanzierung. Target2 ergänzt bzw. ersetzt somit die private Kreditvergabe.

Der Krug geht solange zum Brunnen, bis er bricht!

Iberisches Kopf-an-Kopf-Rennen

Es darf gewettet werden. Wer macht das Rennen um das nächste Hilfspaket? Portugal oder Spanien? Vielleicht ist die Nachricht über den Kapitalbedarf portugiesischer Banken ein erster Hinweis. Diese haben sich von der Europäischen Zentralbank (EZB) so viel Geld geliehen wie noch nie zuvor. Im vergangenen Monat borgten sie sich 56,3 Mrd. € (+18% gegenüber Vormonat) und dieser Betrag liegt sogar noch über dem bisherigen Rekordstand von 49,1 Mrd. € vom August 2010. Es gibt seit zwölf Monaten keine Bank mehr über die sich die Portugiesen am Interbankenmarkt Geld leihen können. Darüber hinaus wird das Land von der Europäischen Union und dem Internationalem Währungsfonds durch ein Rettungspaket von insgesamt 78 Mrd. Euro gestützt. Die Löcher und die Gräben werden immer tiefer. Somit sind portugiesische Banken gezwungen, sich über einen neutralen Dritten Geld zu leihen. Und so schnell ist die EZB wieder im Spiel!

Athens Fristverlängerung 5.0

Was lange währt, wird endlich gut. Das scheint die Regierung in Athen zu hoffen. Sie verschiebt immer wieder den Termin der Umtauschentscheidung für die Anleihen des Landes, die nach internationalem Recht oder von griechischen Staatskonzernen begeben wurden. Die Frist war am 9. März zunächst bis zum 23. März verlängert worden, dann ein weiteres Mal bis zum 4. April. Letztlich hatten die Halter dieser Anleihen im Volumen von nominal 20 Mrd. € bis zum 11. April Zeit, um ihre Erklärung über eine Beteiligung am Schuldenschnitt abzugeben. Diese Frist wurde nun abermals verlängert, und zwar bis zum 20. April. Allerdings müssen sich die Anleger der neuen griechischen Anleihen keine Sorgen mehr machen, denn ein Zahlungsausfall bei den nach ausländischem Recht begebenen griechischen Staatsanleihen wird keinen Zahlungsausfall nach den Bestimmungen der neuen Staatsanleihen darstellen. Im März hat das griechische Parlament vorsorglich in dem neuen Anleihengesetz eine wechselseitige Drittverzugsklausel vermieden. Damit zieht ein Zahlungsausfall bei einer Anleihenserie automatisch keinen Zahlungsausfall des ganzen Landes nach sich. Damit haben die Griechen – ausnahmsweise – mal aus den Fehlern anderer Staaten gelernt. Somit wird am 6. Mai eine neue Staatsregierung gewählt und voraussichtlich am 15. Mai erstmals nicht gezahlt!

Spritzenkur à la EZB

Die Kapitalmärkte könnten von neutralen Beobachtern mit Drogenabhängigen in Verbindung gebracht werden. Denn beide sind abhängig und warten auf den nächsten Schuss. Während der Junkie auf das Heroin oder ein ähnliches Rauschmittel wartet, sehnen sich die Kapitalmärkte nach der nächsten Liquiditätsspritze. Nach einer intravenösen Injektion von 500 Mrd. € im Dezember vergangenen Jahres setzte die Europäische Zentralbank (EZB) Ende Februar den zweiten Schuss. Doch der Rausch, sprich die Entspannung am Rentenmarkt, hielt nicht lange an. Die nachlassende Wirkung war bereits Anfang April bei der Auktion spanischer Anleihen zu beobachten. Nur zu höheren Renditen konnten die Anleihen bei den Investoren untergebracht werden. Mit Spannung blicken die Anleger auf die Auktion italienischer Bonds am heutigen Donnerstag. Vier Anleihen sollen an den Investor gebracht werden. Bereits vor Ostern reduzierten die Investoren ihre italienischen Anleihen im Portfolio und die Rendite zehnjähriger italienischer Staatsanleihen stieg bis auf 5,92%. Die bedrohliche Grenze von 6% ist nicht mehr fern und diese gilt inzwischen nur noch kurzfristig als finanzierbar. Das war nicht immer so, denn Italien musste viele Jahre mit solchen Zinsen leben. Aber inzwischen ist der Schuldenberg so angewachsen, dass die Zinszahlungen ebenfalls über die Kapitalmärkte refinanziert werden müssen. Daher schmerzt jeder noch so geringe Zinsaufschlag. Man darf gespannt sein, wann die EZB die nächste Spritze aufzieht.

Euro-Bund-Future

Endlich war es soweit! Der Euro-Bund-Future konnte mit Hilfe der aufkeimenden Schuldenprobleme in Europa und schwächerer US-Daten die bisherigen Höchststände überschreiten. Nach dem Herausbilden eines neuen Allzeithochs im Juni-Kontrakt bei 140,44% wurde dieses Niveau allerdings nur kurz gehalten und das Rentenbarometer sackte unter die Marke von 140,00%. Denn auch an den Börsen gilt, dass jeder Hügel befestigt werden muss, um darauf stehen zu können. Und so ist unter Umständen das Ende der Fahnenstange noch nicht erreicht. Denn im Zuge der immer noch vorhandenen Marktunsicherheiten ist auch eine Rendite von 1,5% für zehnjährige deutsche Staatsanleihen nicht auszuschließen. Charttechnisch sind die Widerstände nach oben dünn gesät. Das All-Time-High vom 7.3.12 bei 140,52% wurde nur knapp verfehlt und stellt neben der psychologisch wichtigen Marke von 141,00% obere Begrenzungslinien dar. Darüber hinaus entspricht ca. 142,50% einer möglichen Rendite von 1,5% für zehnjährige Anleihen. Nach unten gelten die Marken 139,40% (altes Allzeithoch) und 138,75% jeweils als Unterstützungslinie.

Aktuelle Marktentwicklung

Deutschland

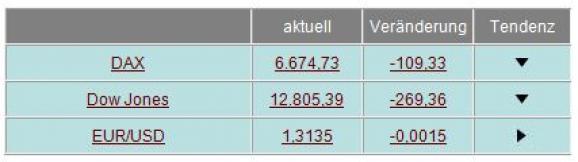

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,847 Mio. Kontrakten bei 139,82% (Vw.: 138,42%).

Die Tradingrange lag in der Berichtswoche zwischen 140,44% und 138,37% (Vw.: 138,74% und 137,60%).

Der Euro-Buxl-Future (Range: 129,06% und 126,00%) schloss bei 128,10% (Vw.: 126,20%),

der Euro-Bobl-Future (Range: 125,20% und 124,16%) bei 124,78% (Vw.: 124,19%)

und der Euro-Schatz-Future (Range: 110,58% und 110,35%) bei 110,465% (Vw.: 110,36%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,764% (Vw.: 1,81%).

USA

Zweijährige US-Treasuries rentieren bei 0,29% (Vw.: 0,35%),

fünfjährige Anleihen bei 0,87% (Vw.: 1,05%),

die richtungsweisenden zehnjährigen Anleihen bei 2,03% (Vw.: 2,23%)

und Longbonds mit 30 Jahren Laufzeit bei 3,19% (Vw.: 3,36%).

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

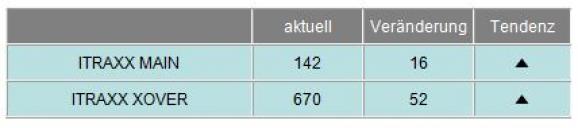

Die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln, sind im Wochenverlauf weiter spürbar gestiegen. So legte der I-Traxx Main für Unternehmensanleihen guter Bonität um 16 auf 142 Punkte zu, woran abzulesen ist, dass Investoren ihre Risiken im Vorwochenvergleich als erhöht einstufen. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, ist ebenfalls geklettert - und zwar um 52 auf 670 Punkte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Fastenzeit geht noch weiter

Auch am Primärmarkt wartet man auf die Auferstehung. Dies kann allerdings noch einige Tage dauern, aber nach der Osterpause ist mit einer Belebung der Emissionstätigkeit zu rechnen. Insbesondere vor dem Hintergrund, dass viele Unternehmen inzwischen besser geratet sind als manche Eurostaaten und man sich die historisch niedrigen Zinsen sichern möchte, werden die Finanzchefs der Unternehmen auf eine erhöhte Mittelaufnahme drängen. Auch die Ablösung von Altschulden ist immer noch ein Thema. So ist z.B. der Perpetual Bonds der Postbank (A0DHUM) mit einem Sonderkündigungsrecht seitens des Emittenten zum 23.10.2012 ausgestattet. Solche Wertpapiere stehen wegen der weiteren Anrechenbarkeit von Hybridkapital auf das Eigenkapital von Kreditinstituten unter besonderer Beobachtung. Die Kurse spiegeln nicht zuletzt innerhalb der letzten 12 Monate die Hoffnungen und Befürchtungen einer ganzen Branche wider. Auf Kurse nahe 75% folgte der Absturz auf 45% und eine kleine Auferstehung auf 65%, um nun bei ca. 60% zu verharren.

Es bleibt also trotz verlängerter Fastenzeit interessant.

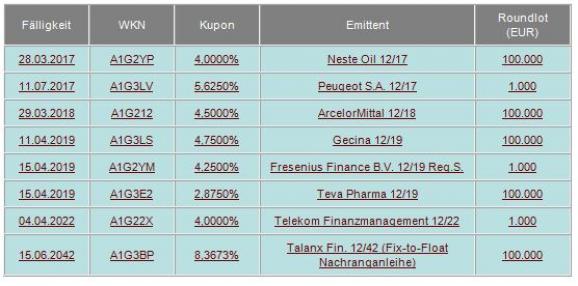

Neue Unternehmensanleihen

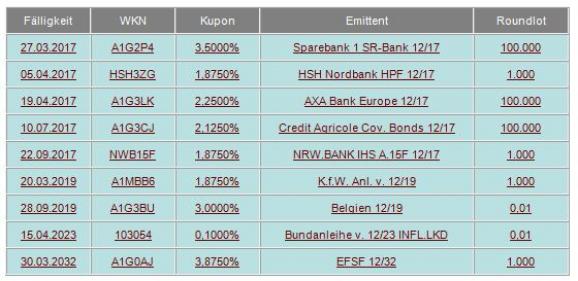

Staatsanleihen und sonstige Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 214,0 Mrd. € (Vw.: 213,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- abgewickelten Transaktionen. Entsprechend der geringen Erhöhung des zu absorbierenden Betrags ist die EZB in der vergangenen Handelswoche in geringem Maße -nach langer Abstinenz- wieder aktiv geworden. Somit erhielt die EZB Gebote von 66 Instituten (Vw.: 78) über 365,273 Mrd. € (Vw.: 415,044 Mrd. €). Der gewogene Durchschnittssatz betrug 0,26% (Vw.: 0,26%).

In den USA wurden in dieser Handelswoche den Investoren neben Geldmarktpapieren auch wieder Treasuries mit längeren Laufzeiten zum Kauf angeboten. Dabei handelte es sich um 30 Mrd. US-Dollar als 4-Wochen-, 31 Mrd. US-Dollar als 3-Monat-, 29 Mrd. US-Dollar als 6-Monat-T-Bills, 32 Mrd. US-Dollar als 3-Jahre-, 21 Mrd. US-Dollar als 10-Jahre- und 13 Mrd. US-Dollar als 30-Jahre-T-Bond.

Trotz der österlichen Ruhe wurden bzw. werden in Euroland diverse Altemissionen Italiens (A1G2JD / 2015 , A1A3MT / 2015 , A0AXDU / 2020 , A0TT2V / 2023), der Niederlande (A1GSZE / 2023) und Österreichs (A1ASCX / 2017 , A1GZRQ / 2022) aufgestockt. Vor dem Hintergrund der wieder aufflammenden Euro-Schuldenkrise stand aber auch die Neubegebung der zehnjährigen Anleihe der Bundesrepublik Deutschland im Mittelpunkt des Interesses. Die geringe 1,1-fache Überzeichnung ist sicherlich auf die Marktumstände zurückzuführen. Denn bei einer Zuteilung zu einer Durchschnittsrendite von 1,77% stellten die anvisierten 5 Mrd. € zwar kein Problem dar, aber die Nachfrage hielt sich in Grenzen und als Marktpflegequote mussten ca. 1,1 Mrd. € zurückbehalten werden. Dass auf dem bisherigen Renditetiefpunkt die Käufer nicht Schlange standen ist nachvollziehbar und kein Zeichen von Misstrauen.

Währungsanleihen

Der Euro kann sich gegenüber dem US-Dollar über der Marke von 1,30 halten und das trotz der Probleme in Spanien, Italien, Portugal und Griechenland. Dies hängt weniger mit der eigenen Stärke, als mit den schlechter als erwarteten US-Arbeitsmarktdaten zusammen. Dennoch konnte sich die gemeinsame Währung aber gegenüber Alternativwährungen behaupten. So wurde mit 10,5453 und mit 8,9279 gegenüber dem südafrikanischen Rand bzw. der schwedischen Krone jeweils ein neues 3-Monats-Hoch herausgebildet.

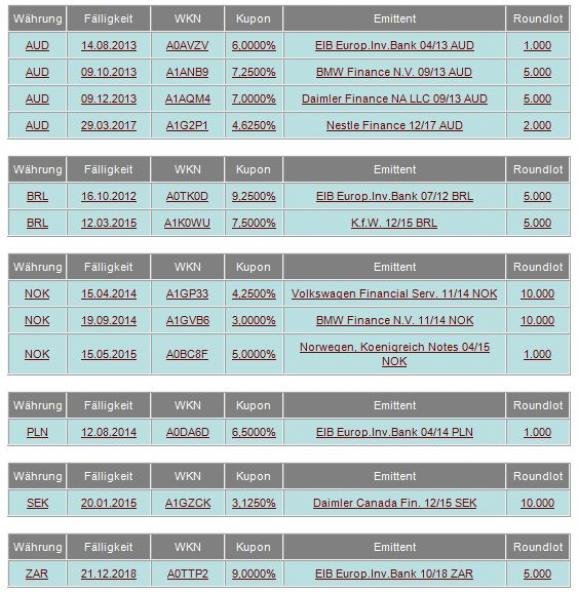

Um gegen die Probleme in Euroland besser geschützt zu sein, sind Privatanleger weiterhin an Alternativen zum Euro interessiert. Daher stehen Fremdwährungsanleihen auf südafrikanischen Rand, australische Dollar sowie norwegische und schwedische Kronen lautend im Fokus der Privatanleger.

Wichtige Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 357t nach 363t

Registrierte Arbeitslose 3.338t nach 3.354t

Änderung Erwerbstätige ohne Agrar März +120t nach +240t

Änderung Erwerbstätige (Privatsektor) März +121t nach +233t

Änderung Erwerbstätige prod. Gewerbe März +37t nach +31t

Arbeitslosenquote März 8,2% nach 8,3%

D.schnitt Stundenlohn März +0,2% nach +0,3% (MoM), +2,1% nach +2,0% (YoY)

Konsumentenkredite Feb. 8,735 Mrd. USD nach 18,603 Mrd. USD

JOLTs Offene Stellen Feb. 3.498 nach 3.477

Lagerbestände Großhandel Feb. +0,9% nach +0,6%

MBA Hypothekenanträge -2,4% nach +4,8%

Importpreisindex März +1,3% nach -0,1% (MoM), +3,4% nach +5,0% (YoY)

Daten aus Euroland:

Sentix-Investorenvertrauen April -14,7 nach -8,2

Daten aus Deutschland

Industrieproduktion Feb. -1,3% nach +1,2% sb (MoM), -1,0% nach +1,5% nsb wda (YoY)

Exporte Feb. +1,6% nach +3,4% sb (MoM)

Importe Feb. +3,9% nach +2,4% sb (MoM)

Großhandelspreisindex März +0,9% nach +1,0% (MoM), +2,2% nach +2,6% (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.