Warum höhere Zinsen langsam wirken

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

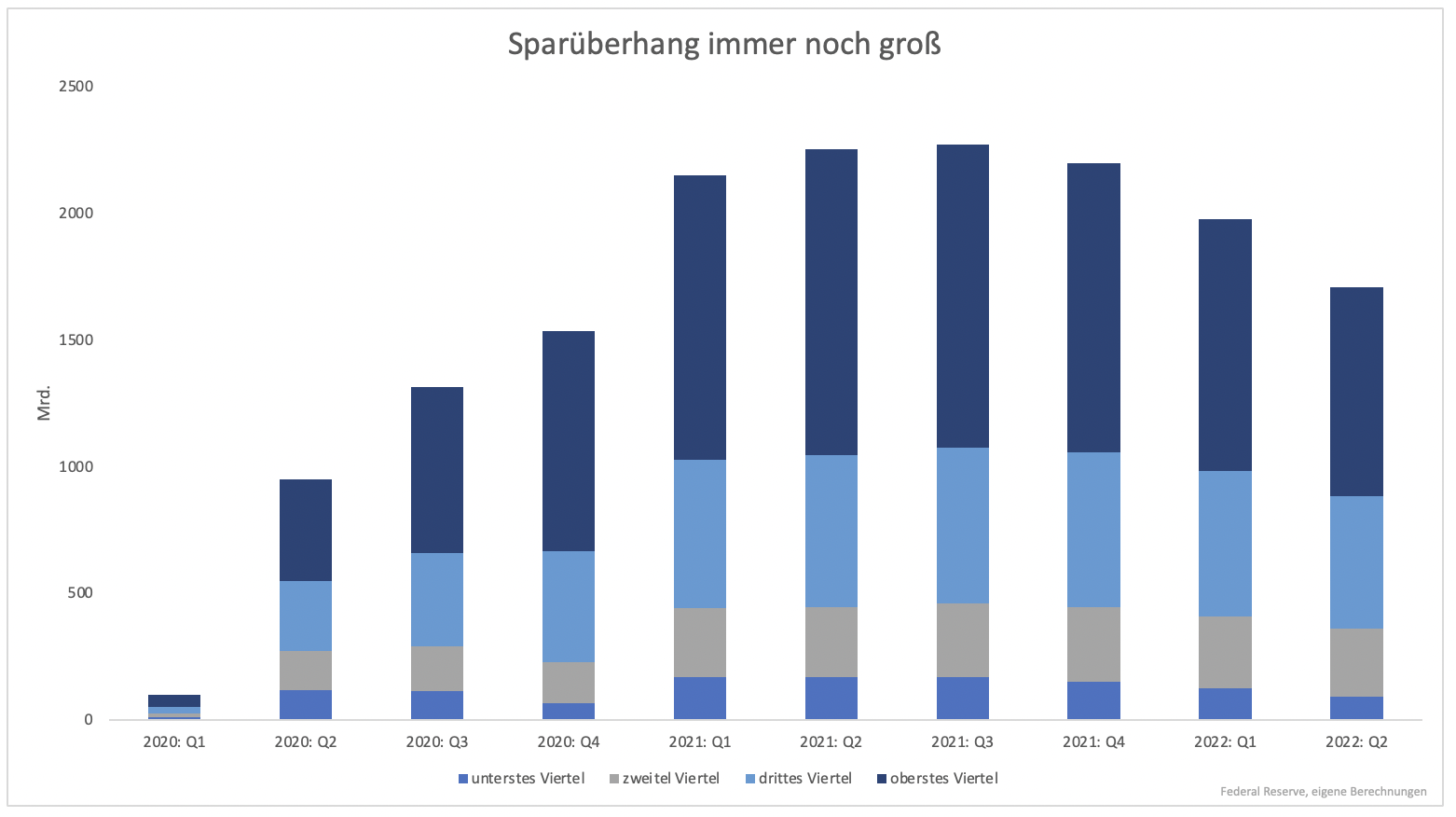

Der Überhang wird nur langsam abgebaut. Im zweiten Quartal hatten US-Haushalte noch immer 1,7 Billionen mehr Erspartes (Grafik 2). Aufgrund der sehr niedrigen Sparquote lässt erahnen, dass der Betrag inzwischen nur noch bei 1,3 oder 1,4 Billionen liegt. Das ist aber immer noch viel Geld.

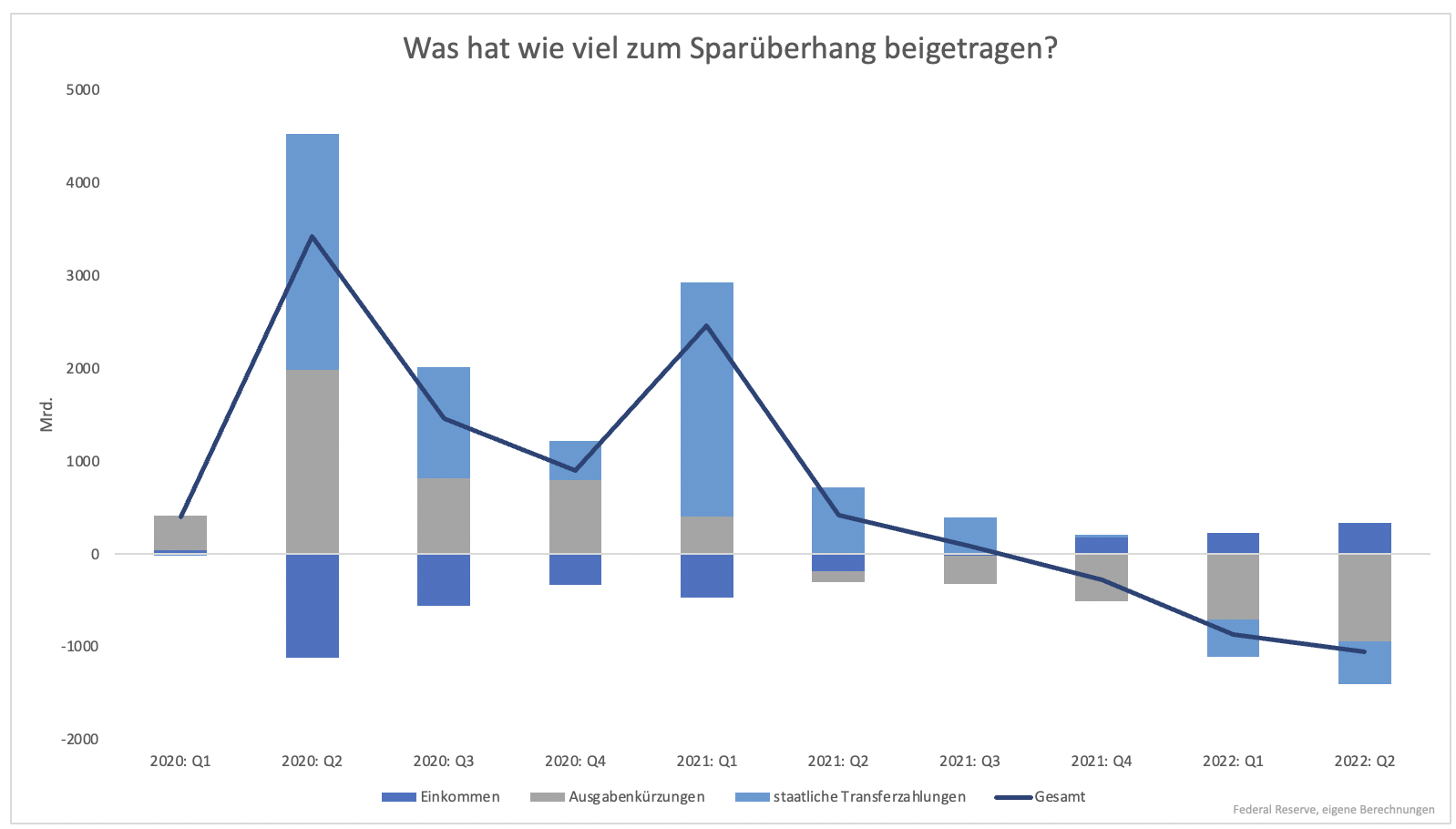

Möglich machte dies der Staat. Ausgabenkürzungen und Einkommensverlust glichen sich ungefähr aus. Alles, was der Staat ausgab, konnte mehr oder weniger direkt gespart werden (Grafik 2). Vor allem ohne die Direktzahlungen an Haushalte wäre die Wirtschaft heute in einer anderen Situation.

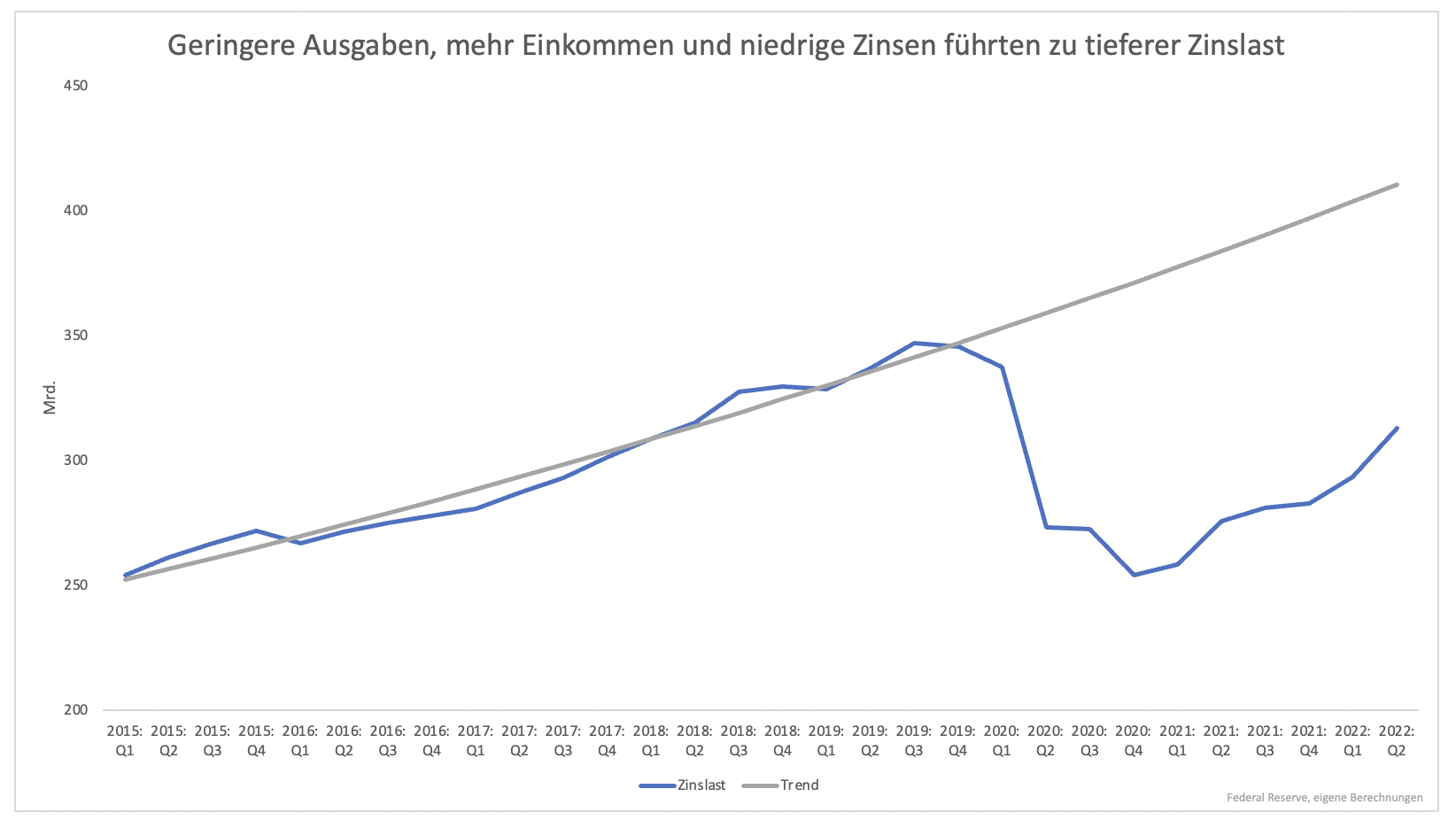

Dank der hohen Transfers konnten Schulden zurückgezahlt werden und weniger neue Schulden mussten aufgenommen werden. Das führte dazu, dass die Zinslast stark zurückging. Noch immer, trotz gestiegener Zinsen und höherer Einkommen, ist die Zinslast heute tiefer als vor Pandemiebeginn (Grafik 3). Zinsen wirken auf die Ausgaben der Haushalte weniger.

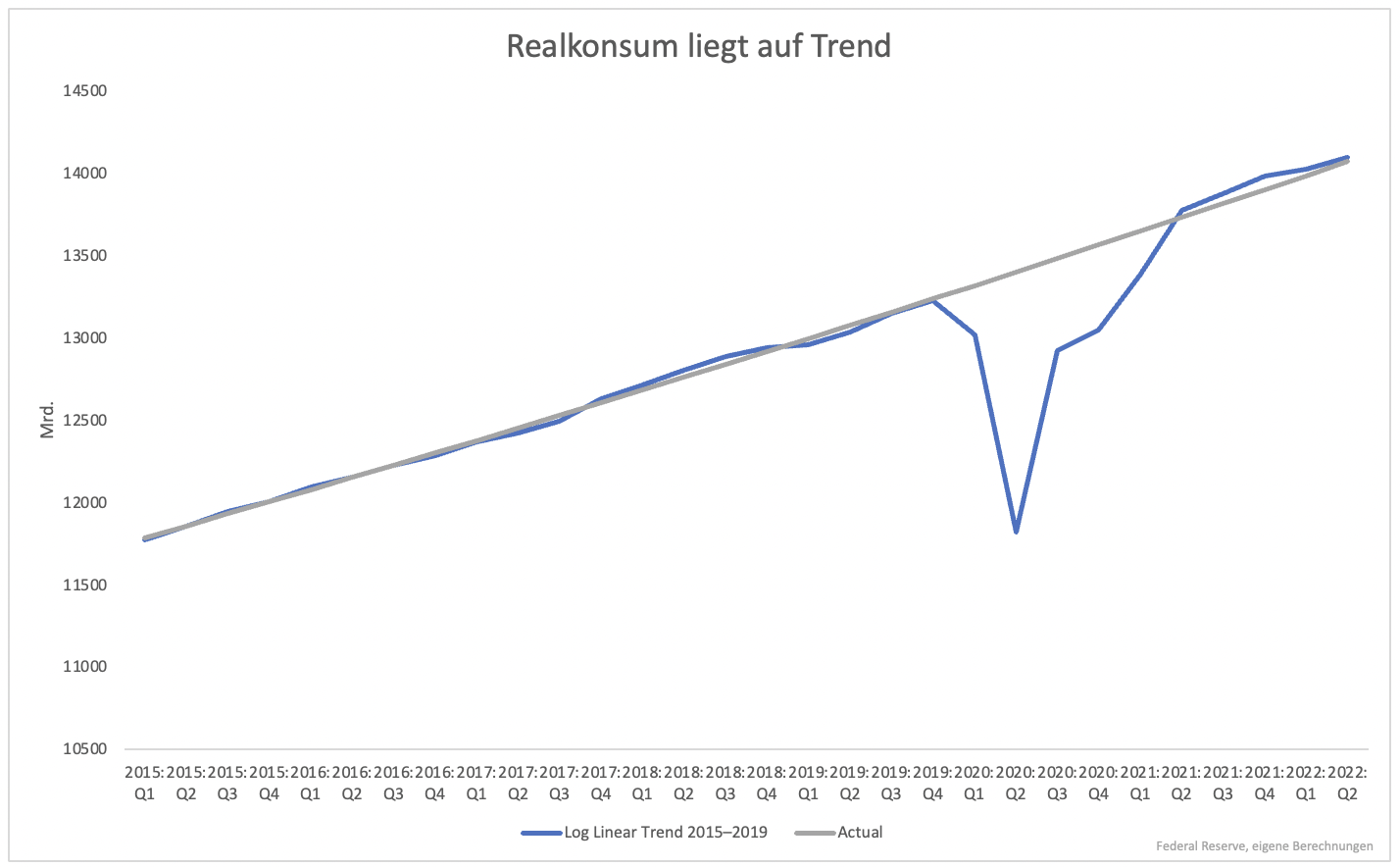

Im Normalfall hätten höhere Zinsen längst das Einkommen reduziert und die Nachfrage gedämpft. Das ist aufgrund des Sparüberhangs nicht der Fall. So können Haushalte weiterhin konsumieren. Der Realkonsum liegt immer noch leicht über dem Trend (Grafik 4).

Zinsen benötigen immer Zeit, um auf die Nachfrage zu wirken. Dieses Mal ist die Verzögerung besonders groß, da Haushalte weniger Schulden und viel Erspartes haben. Für die Notenbank ist es unter diesen Umständen schwierig abzuleiten, ob oder wie viel die Zinsen bereits gewirkt haben.

Derzeit hat man den Eindruck, dass sie kaum wirken. Fallen die Sonderfaktoren (Sparüberhang, geringere Zinszahlungen) erst weg, könnte der Effekt plötzlich viel größer sein als bisher angenommen. Aus augenscheinlich zu wenig geldpolitischer Straffung kann über Nacht plötzlich zu viel werden.

Clemens Schmale

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

- 25 Euro Startguthaben bei justTRADE

- ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

- 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen & dank Quote-Request-Order

Nur für kurze Zeit: Erhalte 3 Monate stock3 Plus oder stock3 Tech gratis on top!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.