Die Anleger haben die Qual der Wahl

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

In Anbetracht der Tatsache, dass die Emissionsflut an den Kapitalmärkten ungebrochen ist, können die Investoren aus einer Vielzahl von Produkten wählen, die unter "Neuemissionen" noch näher vorgestellt werden. Da gibt es zum einen die Neulinge ohne Rating, die deutlich höhere Zinsen bieten, aber auch die altbekannten Emittenten drängen immer noch auf den Markt, um sich die historisch gesehenen günstigen Konditionen zu sichern. Trotz des starken Rückgangs des Euro-Bund-Future seit Herbst letzten Jahres sind durch die anziehende Inflation viele Unternehmen auf den Plan gerufen worden. Denn die Inflation der nächsten Jahre hilft den Unternehmen bei der Rückzahlung der Schulden. Dies ist sicherlich nicht im Interesse der Anleger, sollte aber nicht unerwähnt bleiben.

In diesem Zusammenhang kommt immer wieder der Hinweis auf die inflationsindexierten Anleihen. Diese Form der Anleihe soll den Investor vor inflationsbedingten Verlusten schützen. Allerdings ist dies nur bedingt möglich, da die von den Behörden berechnete Inflationsrate nichts mit der tatsächlichen Inflation gemein hat.

Vor dem Hintergrund der Euro-Schuldenkrise wurden in der abgelaufenen Handelswoche immer wieder verstärkt Handelsaktivitäten in den Anleihen der PIIGS-Staaten registriert. Hierbei fiel auf, dass sich trotz der Garantieversprechen viele Privatanleger von Anleihen mit geringer Restlaufzeit trennten. Initiiert wurde dies sicherlich nicht zuletzt durch die Diskussion um die Sparverdrossenheit der Griechen und die dadurch aufkommende Forderung nach Umschuldung.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Griechenland in der Sackgasse

In Griechenland wächst der Unmut der Bevölkerung von Stunde zu Stunde. Tiefe Rezession, steigende Arbeitslosigkeit und das Fehlen von Erfolgsmeldungen nach dem harten Sparkurs lassen die Stimmung bei den griechischen Bürgern kippen. Wie lange kann der Staatsbankrott noch hinausgezögert werden? Kommt es zur Umschuldung oder einer Laufzeitverlängerung? De facto kann es also zum ersten Staatsbankrott in Westeuropa seit 60 Jahren kommen. Die Folgen wären fürchterlich für Banken und Pensionsfonds. Somit versucht man sich mit allen Mitteln dagegen zu stemmen. Fakt ist allerdings, dass neue Sparpakete nicht mehr möglich sind und dadurch nur noch weitere Arbeitsplätze zerstört werden würden. Es ist eine Spirale in Gang gesetzt worden, die immer tiefer in den Abgrund führt. Viele Griechen haben inzwischen resigniert und haben die Einstellung: „Schlimmer kann es nicht mehr werden, lasst es uns zu Ende bringen“ verinnerlicht. Das vehemente Dementieren einer Umschuldung ist für mich kein Beweis, dass diese nicht in Planung ist. Denn auch im Falle Portugals, das stets die Inanspruchnahme des Rettungspakets weit von sich gewiesen hatte, hat sich herausgestellt, dass nur im Hintergrund alles noch vorher unter Dach und Fach gebracht werden musste. Und auch bei einer möglichen Umschuldung könnte dies sehr schnell nach dem gleichen Muster ablaufen. Zeit ist also Geld!

Der Patient lebt noch

Es hat nicht mehr viel gefehlt und es wäre vielen staatlichen Stellen das Geld ausgegangen. Staatsangestellte wären in Zwangsurlaub geschickt worden und Amerikas Außenwirkung hätte massiven Schaden genommen. Mit insgesamt sechs befristeten Nothaushalten wurde die Finanzierung gesichert und auch in diesem Falle hat man nochmals die Kurve bekommen. Dieser Machtkampf zwischen Republikanern und Demokraten war aber nur der Vorgeschmack auf die anstehende Präsidentschaftswahl 2012. Der erste Infarkt wurde zwar in letzter Minute abgewendet, aber bei der anstehenden Anhebung der Defizitgrenze ist man dadurch keinen Schritt weiter. Diese Aufgabe stellt eine echte Herausforderung für den Präsidenten dar. Denn sollte es nicht zu dieser notwendigen Anhebung kommen, versinken die Weltfinanzmärkte im Chaos. Welche Zugeständnisse Barack Obama machen muss, um sich das Wohlwollen der Opposition zu erkaufen, muss abgewartet werden. Es ist ein Ritt auf des Messers Schneide und daher darf bezweifelt werden, dass der amerikanische Präsident in diesen Verhandlungen -im Sinne der Demokraten- ohne Zugeständnisse punkten kann. Somit ist vorbestimmt, dass aus dem einstigen Hoffnungsträger ein wankender US-Präsident wurde, der ohne die Hilfe der Republikaner nicht mehr handlungsfähig ist. Dies ist sicherlich kein gutes Omen.

Iberischer Flächenbrand?

Mit dem formellen Antrag der portugiesischen Übergangsregierung ist die Finanzkrise nicht beseitigt, sondern die Arbeit beginnt jetzt erst richtig. Schätzungsweise werden bis zu 80 Milliarden € zur Stützung Portugals benötigt und die entsprechenden Verträge sollen bis Mitte Mai abgeschlossen sein. Verhandlungen sollen mit allen Parteien geführt werden, damit nicht ein zweites Irland entsteht. In Irland hat zwar die damals amtierende Regierung verhandelt, ist aber anschließend aus dem Amt gewählt worden und die neue Regierung hatte die Idee nachzuverhandeln. Damit das nicht nochmals passiert, hat man beschlossen, mit der Übergangsregierung und der sich den Sparplänen verweigernden Opposition eine gemeinsame Strategie zu entwickeln. Nur so kann das Ergebnis auf soliden Füßen stehen. Die Lage der Dinge ist aber nicht einfach, denn erst am 5. Juni wird gewählt und trotz der Bekundung, dass die im April und Mai fälligen Anleihen bereits refinanziert sind, kommt es bereits am 15. Juni zum Schwur der Investoren.

Wie aber steht es um Spanien? Weiterhin ist der offizielle Tenor, dass es keinerlei Hinweise auf ein spanisches Hilfeersuchen gibt. Rettung naht aus China, denn die Chinesen wollen sich wieder als Retter Europas in Szene setzen. Auch beim Umbau der spanischen Banken will der „Devisenreserven-Kaiser“ helfen. Dem geneigten wirtschaftsaffinen Leser wird allerdings schon aufgefallen sein, dass die mit Häfen ausgestatteten Schuldenstaaten sich stets auf China verlassen können. Ohne Hintergedanken macht das der Chinese nicht. Dieser Wesenszug ist uns Deutschen nicht unbekannt, denn auch wir nehmen vielerlei Anstrengungen in Kauf, um den Euro zu retten. Die Chinesen bauen ihre Brückenköpfe in Europa aus und erzielen nebenbei noch eine Risikostreuung bei der Anlage ihrer riesigen Devisenreserven. Ob dadurch Spanien dem Dominoeffekt entkommen wird, kann heute noch nicht beantwortet werden. Ein Fall Spaniens wäre sicherlich ein Finanz-Gau und dadurch würde die Schuldenkrise eskalieren. Vorerst kann das Urlaubsland Spanien von den Unruhen in Nordafrika profitieren und erhält somit eine Finanzspritze der besonderen Art. Man darf gespannt sein, wann die nächste Welle losgetreten wird.

Notenbanken vor neuen Aufgaben

Nun ist es vollbracht, der erste Schritt gemacht und somit sind Fakten geschaffen worden. Jetzt ist es an der Zeit die Weichen für die neue Geldpolitik zu stellen. Der alte Zeitgeist der Deutschen Bundesbank ist passé und die Europäische Zentralbank muss den Banken die Schwimmflügel wieder abholen und sie zu selbstständigen Schwimmbewegungen zwingen. Nur so kann die Branche gesunden, denn am Tropf hängend wird keine Heilung erzielt. Sogar in den USA wird inzwischen offen über eine Verteuerung der Kredite an Banken gesprochen. Die Schwierigkeit bei all diesen unkonventionellen Maßnahmen ist allerdings, dass es keinen Exit gemäß Lehrbuch gibt, da eine solche Situation noch nie eingetreten war. Die Verknüpfung von Altlasten mit Naturkatastrophen und politischen Unruhen lässt auch die Verantwortlichen der Weltbank neue Gedanken anmahnen. Die Ausrichtung aller Bestrebungen auf Wirtschaftswachstum hat verdeutlicht, dass damit keine zufriedenen Menschen erzeugt wurden. Die Ausbeutung der Menschen und Arbeitslosigkeit im Zuge der Industrialisierung ist zum Nährboden für Gewalt geworden, die sogar im Bürgerkrieg enden kann. Somit darf der wirtschaftliche Umbau die Menschen nicht außer Acht lassen.

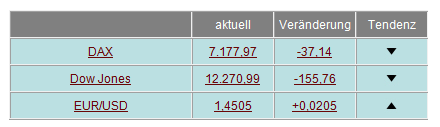

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,867 Mio. Kontrakten bei 120.47% (Vw.: 120,62%).

Die Tradingrange lag in der Berichtswoche zwischen 120,82% und 119,86% (Vw.: 121,61% und 120,51% ).

Der Euro-Buxl-Future (Range: 100,30% und 98,82%) schloss bei 99,76% (Vw.: 100,16%), der Euro-Bobl-Future (Range: 114,44% und 113,79%) bei 114,20% (Vw.: 114,25%) und der Euro-Schatz-Future (Range: 107,14% und 106,885%) bei 107,04% (Vw.: 107,085%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,460% (Vw.: 3,387%).

Zweijährige US-Treasuries rentierten bei 0,75% (Vw.: 0,84%), fünfjährige Anleihen bei 2,19% (Vw.: 2,31%), die richtungsweisenden zehnjährigen Anleihen bei 3,48% (Vw.: 3,54%) und Longbonds mit 30 Jahren Laufzeit bei 4,56% (Vw.: 4,59%).

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

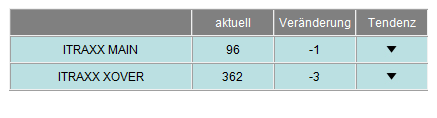

Im Vergleich zur Vorwoche sind die I-Traxx-Indizes gesunken. Der I-Traxx Main gab um einen Punkt nach, was auf eine lediglich marginal veränderte Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over sank um 3 Punkte, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, gegenüber der Vorwoche als etwas geringer erachten. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

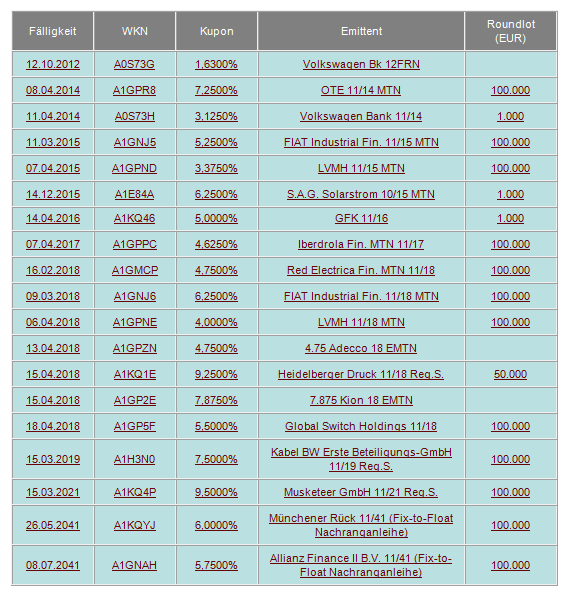

Der Emissionsboom geht weiter

Am Anleihemarkt will der Emissionsboom kein Ende nehmen und die Anleger haben die Qual der Wahl. Einerseits drängen viele Unternehmen an den Primärmarkt, die dort noch nie vertreten waren und bieten interessante Konditionen. Nicht zu vergessen ist hierbei allerdings, dass kein Unternehmen etwas zu verschenken hat und die Refinanzierung am Kapitalmarkt im Vergleich zu den Kreditkosten immer noch günstiger ist. So ist es sicherlich ein Geben und Nehmen zwischen Anleger und Unternehmen.

In dieser Woche platzierte u.a. der Gabelstapler Hersteller Kion Group GmbH erstmals zwei Tranchen (fix und floater) mit einer Laufzeit bis 2018. Das Gesamtvolumen beläuft sich auf 500 Mio. € (325 Mio. € bzw. 175 Mio. €). Die jährliche Verzinsung für die fixe Tranche beträgt 7,875%. Mit B2/B wird das Unternehmen spekulativ benotet.

Aber auch der weltweit größte Anbieter für Personaldienstleistungen Adecco S.A. konnte sich 500 Mio € frisches Kapital beschaffen und dadurch sein Schuldenprofil verlängern. Die Rückzahlung erfolgt ebenfalls in 2018 und das mit einem jährlichen Kupon von 4,75%. Adecco wird mit Baa3/BBB- bewertet.

Eine strukturelle Verlagerung von Bankkrediten zum Kapitalmarkt wagte auch erstmals die Gesellschaft für Konsumforschung (GfK) mit Sitz in Nürnberg. Mit den 200 Mio. € frischen Kapital will das Unternehmen kurzfristige Bankverbindlichkeiten ablösen. Ausgestattet ist die Anleihe mit einem 5,00% Kupon und wird 2016 zurückbezahlt. Die GfK besitzt kein Rating.

Auch der Betreiber für Rechenzentren Global Switch fand Gefallen an der vermeintlich günstigen Mittelaufnahme. Das Unternehmen refinanzierte sich mit 600 Mio. € über den Kapitalmarkt und einer Laufzeit bis 2018. Dafür zahlt das Unternehmen einen jährlichen Kupon von 5,5%.

Ausgewählte Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer bei [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

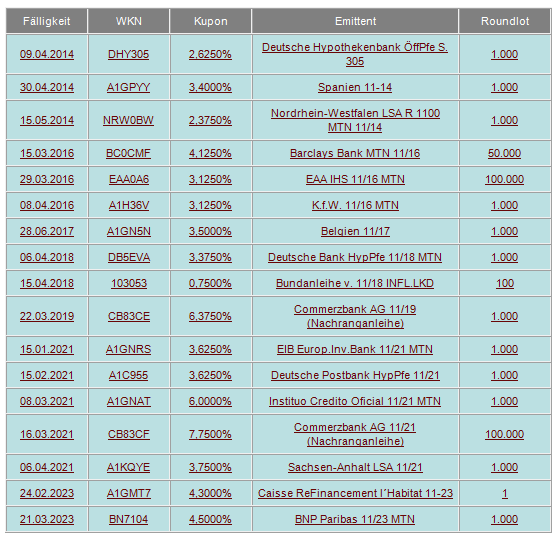

Euro-Bond-Neuemissionen

Auch in dieser Woche hat die Europäische Zentralbank dem Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts keine zusätzliche Liquidität entziehen müssen. Zum wiederholten Male hat man keine neuen Ankäufe von Staatsanleihen getätigt und somit lediglich die angestrebten 77 Mrd. € (Vw: 77 Mrd. €) abgeschöpft. Dieser Betrag entspricht der Summe der bis zum 8. April abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden.

In den USA wurde den Marktteilnehmern in dieser Woche wieder eine größere Produktpalette zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 32 Mrd. US-Dollar als 3-Monat- und 30 Mrd. US-Dollar als 6-Monat- T-Bills und um 32 Mrd. US-Dollar als 3-Jahre-, 21 Mrd. US-Dollar als 10-Jahre- sowie 13 Mrd. US-Dollar als 30-Jahre-T-Bond.

In Euroland wurden in dieser Berichtswoche mehrfach Altemissionen aufgestockt. Dabei handelte es sich um Anleihen der Niederlande (A1AXK4 / 2042), Finnlands (A1A1BH / 2016 , A1ANXA / 2025), Spaniens ( A1A3E7 / 2016 , A1GLGQ / 2021) und Belgiens (589667 / 2013 , A1GLKR). Auch in Deutschland wurde den Investoren neues Material zur Verfügung gestellt. So wurde die im letzten Jahr begebene 32-jährige Anleihe (113543 / 2042) der Bundesrepublik Deutschland im Tenderverfahren aufgestockt. Die Anleihe war 1,5-fach überzeichnet und die angestrebten 2 Milliarden € wurden bei einer Durchschnittsrendite von 3,93% zugeteilt. Von solchen Kapitalmarktzinsen können die Problemstaaten der Eurogemeinschaft selbst zur kurzfristigen Refinanzierung nur noch träumen. Zusätzlich wurden aber noch 3 Milliarden € als inflationsindexierte Anleihe mit einer Laufzeit von sieben Jahren (103053 / 2018) angeboten. Diese Anleihe war ebenfalls überzeichnet (1,6-fach) und wurde bei einer realen Durchschnittsrendite von 0,83% zugeteilt.

Besonders bemerkenswert ist in diesem Zusammenhang auch, dass es für Deutschland im Februar beim grenzüberschreitenden Wertpapiergeschäft zu deutlichen Netto-Kapitalimporten kam. Waren im Januar noch Kapitalabflüsse i.H.v. 1,8 Milliarden € zu beklagen, so waren im Februar nach Informationen der Deutschen Bundesbank Netto-Kapitalimporte von 35,3 Milliarden € zu verzeichnen. Insbesondere standen hierbei öffentliche Anleihen, Schuldverschreibungen und Geldmarktpapiere vor dem Hintergrund der nahenden Zinsanhebung auf der Wunschliste der Anleger.

Ausgewählte Währungsanleihen

Die unterschiedliche Geldpolitik der amerikanischen und europäischen Zentralbank ist mit verantwortlich für die neuerliche Erfolgsgeschichte des Euros gegenüber dem amerikanischen Dollar. Von den Jahrestiefstständen Mitte Januar bei 1,2870 hat er sich deutlich entfernt und sogar die 1,45er Marke überschreiten können. Nachdem die Europäische Zentralbank am letzten Donnerstag den Leitzins erwartungsgemäß auf 1,25% angehoben hat, hat der Euro nach einer kurzen Verschnaufpause auch wegen der positiven Konjunkturdaten weiter zulegen können. Dieser innerhalb kurzer Zeit erzielte Zugewinn hat allerdings auch seine Schattenseiten. denn Amerikas Exportunternehmen sind über diese Kursentwicklung sicherlich nicht traurig.

Im Fokus der Anleger stehen aber weiterhin Anleihen auf norwegische Kronen, türkische Lira und australische Dollar lautend.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Endlich ist es soweit! Die Zeit war reif für eine kleine Gegenbewegung beim Euro-Bund-Future. Nach fast 20 Tagen konnte erstmals der steile Abwärtskanal verlassen werden und somit richten sich die Blicke der Chartisten wieder auf 120,87%. Dort wird die Zukunft festgelegt. Sollte das Rentenbarometer es nicht schaffen, diesen Bereich nach oben zu verlassen, so droht weiteres Ungemach und ein weiterer Test der psychologisch nicht zu unterschätzenden 120% wäre sehr wahrscheinlich. Ein Durchbrechen der bisherigen Tiefsstände vom 11.April d.J. bei 119,86% würde ein Abrutschen in die Zone zwischen 119% und 118,78% ermöglichen. Die Zeichen stehen also weiterhin angesichts der vielen ungelösten Probleme auf Sturm und der zwischenzeitlichen Gegenbewegung sollte nicht zuviel Bedeutung beigemessen werden. denn lediglich angesichts der vorsichtigen Warnrufe zur konjunkturellen Entwicklung in 2012 und der Erhöhung der Rohstoffpreise kam es zu dieser überfälligen technischen Reaktion.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 382t nach 392t

Registrierte Arbeitslose 3.723t nach 3.732t

ICSC Ladenumsätze März +2,0% nach +4,2% (YoY)

Konsumentenkredite Feb. 7,6 Mrd. USD nach 4,44 Mrd. USD

Lagerbestände Großhandel Feb. unv. +1,0%

Importpreisindex März +2,7% nach +1,4% (MoM), +9,7% nach +7,2% (YoY)

Handelsbilanz Feb. -45,8 Mrd. USD nach -47,0 Mrd. USD

IBD/TIPP wirtsch. Optimismus April 40,8 nach 43,0

Monatl. Haushaltssaldo März -188,2 Mrd. USD nach -65,4 Mrd. USD

MHB Hypothekenanträge -6,7% nach -2,0%

Einzelhandelsumsatz, erwartet März +0,4% nach +1,1%

Einzelhandelsumsatz ohne Autos März +0,8% nach +1,1%

Lagerbestände Feb. +0,5% nach +0,9%

JOLTs Offene Stellen Feb. 3.093 nach 2.741

Daten aus Euroland:

ZEW-Umfrage Konjunkturausblick April 19,7 nach 31,0

Industrie Produktion Feb. +0,4% nach +0,2% (MoM) sb, +7,3% nach +6,3% (YoY) wda

Daten aus Deutschland:

Industrieproduktion Feb. +1,6% nach +2,0% (MoM) sb, +14,8% nach +12,7% (YoY) nsb wda

Exporte Feb. +2,7% nach -1,0% (MoM) sb

Importe Feb. +3,7% nach +2,3% (MoM) sb

Leistungsbilanz Feb. 8,9 Mrd. € nach 7,1 Mrd. €

Handelsbilanz Feb. +12,1 Mrd. € nach +10,1 Mrd. €

VPI März final unv. +0,5% (MoM), unv. +2,1% (YoY)

VPI-EU-harmonisiert März final +0,6% nach +0,5% (MoM), +2,3% nach +2,2% (YoY)

ZEW-Umfrage (Aktuelle Lage) April 87,1 nach 85,4

ZEW-Umfrage Konjunkturausblick April 7,6 nach 14,1

Großhandelspreisindex März +1,3% nach +1,4% (MoM), +10,9% nach +10,8% (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

_______________________________________________________________________

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.