Der große DAX Dividenden Report (Teil 3)

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- DAX - WKN: 846900 - ISIN: DE0008469008 - Kurs: 10.383,53 Pkt (XETRA)

Wie im ersten Teil des DAX Dividenden Reports bereits beschrieben wurde, haben Anleger, die Dividenden kassieren, zwei Möglichkeiten: Sie können das Geld abziehen, also anderweitig anlegen oder ausgeben, oder sie können die Zahlung reinvestieren und ihr bestehendes Aktienengagement ausbauen. Dabei würden sie vom Zinseszins-Effekt profitieren.

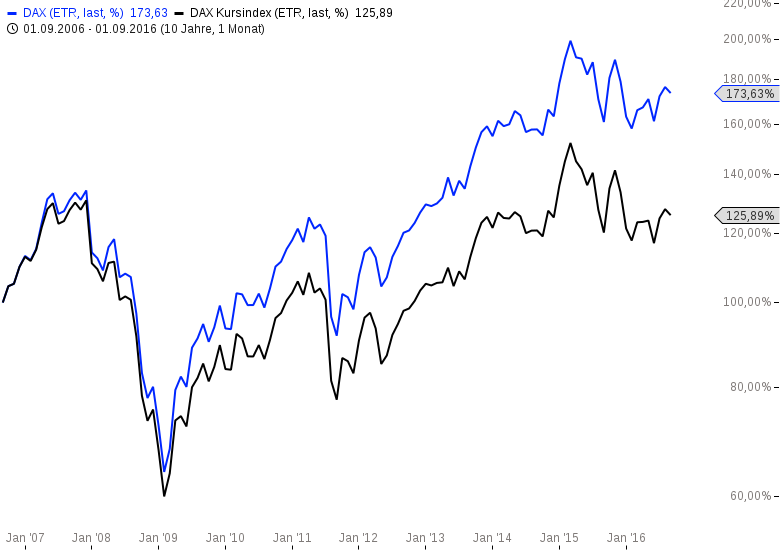

Als einer der wenigen großen Indizes weltweit wird der DAX, wie ihn die Allgemeinheit kennt, als Performanceindex berechnet. Das heißt, bei dieser Berechnung fließen die Dividenden mit ein. Sie werden als Reinvestment berücksichtigt. Im langfristigen Zeitfenster zeigt sich dadurch eine erhebliche Performancedifferenz zum DAX Kursindex, bei dem die Dividenden keine Berücksichtigung finden. Anbei die Grafik:

Interessanterweise findet bei den Charts der Einzelaktien diese Berechnungsmöglichkeit überhaupt keine Berücksichtigung. Es werden Dividenden quasi ignoriert, was im langfristigen Kontext natürlich das Ergebnis teils extrem verzerrt. Unter anderem dieses Phänomen möchte ich im abschließenden Teil der Serie aufzeigen und die Zahlen dürften den ein oder anderen Marktteilnehmer ins Grübeln bringen.

Zuverlässige Dividendenzahler gefragt

In den nachfolgenden Rechenbeispielen wurden die erhaltenen Dividenden in den jeweiligen Zeiträumen aufsummiert und die Renditen inklusive Dividenden berechnet. Es handelt sich also um den Fall, dass ein Investor seine Dividenden abzieht und nicht reinvestiert. Bei einem Reinvestment würden die Renditen logischerweise aufgrund des Zinseszinseffekts höher ausfallen. Der Ottonormalanleger bekommt in der Regel aber überschaubare absolute Dividenden ausgezahlt und wird diese in der Regel auch mit Blick auf die entstehenden Gebühren nur selten reinvestieren. Daher wurde dieser Ansatz gewählt.

Die Performance wurde mit drei verschiedenen Startpunkten berechnet:

- Schlusskurs am Tag der HV im Jahr 2006

- Schlusskurs am Tag des Mehrjahreshochs im DAX am 13.7.2007

- Schlusskurs am Tag des Baissetiefs im DAX am 9.3.2009

Als Endpunkt dienen die XETRA-Schlusskurse von Dienstag, den 20.9.2016. Nachfolgend die Ergebnisse:

| Aktie | Rendite inkl. Dividenden ab dem Tag der HV 2006 | Aktie | Rendite inkl. Dividenden ab 13.7.2007 | Aktie | Rendite inkl. Dividenden ab 9.3.2009 |

| Fresenius Medical Care | 405,49 % | Fresenius Medical Care | 274,00 % | ProSiebenSat.1 | 5.172,45 % |

| Henkel | 296,57 % | Henkel | 242,95 % | Infineon | 3.950,00 % |

| Adidas | 275,84 % | Adidas | 214,27 % | Continental | 1.609,57 % |

| VW | 233,37 % | Fresenius | 156,67 % | Henkel | 593,07 % |

| Bayer | 200,74 % | SAP | 130,04 % | Fresenius Medical Care | 589,70 % |

| Merck | 199,10 % | Merck | 110,76 % | Adidas | 576,68 % |

| BASF | 175,00 % | Continental | 91,80 % | Deutsche Post | 401,13 % |

| ProSiebenSat.1 | 174,54 % | Bayer | 91,79 % | VW | 362,86 % |

| Fresenius | 172,13 % | BASF | 86,78 % | Beiersdorf | 343,79 % |

| Linde | 138,97 % | Beiersdorf | 85,21 % | BASF | 335,44 % |

| BMW | 131,69 % | ProSiebenSat.1 | 84,66 % | HeidelbergCement | 317,66 % |

| Beiersdorf | 124,18 % | Linde | 82,13 % | Daimler | 308,94 % |

| Continental | 123,94 % | Vonovia | 80,79 %* | Merck | 253,96 % |

| Munich Re | 101,05 % | VW | 75,75 % | Allianz | 252,74 % |

| SAP | 100,00 % | Munich Re | 67,72 % | SAP | 238,30 % |

| Deutsche Börse | 96,61 % | BMW | 63,89 % | Linde | 222,04 % |

| Infineon | 93,33 % | Deutsche Telekom | 50,99 % | Siemens | 217,02 % |

| Vonovia | 80,79 %* | Deutsche Post | 47,10 % | Deutsche Börse | 205,55 % |

| Siemens | 70,66 % | Infineon | 18,10 % | Bayer | 201,87 % |

| Daimler | 70,53 % | Siemens | 14,21 % | BMW | 194,30 % |

| Deutsche Post | 53,07 % | Daimler | 13,31 % | Munich Re | 171,01 % |

| Deutsche Telekom | 52,29 % | Deutsche Börse | 6,54 % | Fresenius | 168,89 % |

| Allianz | 40,01 % | Allianz | 3,13 % | Deutsche Telekom | 115,17 % |

| ThyssenKrupp | 19,95 % | HeidelbergCement | -22,21 % | Vonovia | 80,79 %* |

| Deutsche Lufthansa | 6,63 % | Deutsche Lufthansa | -31,52 % | Deutsche Lufthansa | 63,23 % |

| HeidelbergCement | -9,79 % | ThyssenKrupp | -46,02 % | ThyssenKrupp | 56,20 % |

| E.ON | -42,21 % | RWE | -56,94 % | Deutsche Bank | -15,86 % |

| RWE | -43,80 % | E.ON | -61,75 % | E.ON | -28,24 % |

| Commerzbank | -61,65 % | Deutsche Bank | -80,69 % | RWE | -33,58 % |

| Deutsche Bank | -69,92 % | Commerzbank | -97,25 % | Commerzbank | -63,41 % |

| DAX | - | DAX | 28,43 % | DAX | 181,52 % |

* Performance ab dem Tag der HV 2014; die Aktie ist erst seit dem Jahr 2013 börsennotiert.

Die Aktien wurden nach Performance geordnet, die zuverlässigen Dividendenzahler aus Teil 1 des großen DAX Dividenden Reports, also die Unternehmen, die die Dividende im betrachteten Zeitraum ab 2006 zumindest immer beibehalten haben, sind fett markiert. Folgende Punkte fallen auf:

- Der Sieger in der Kategorie Dividendenkontinuität, Fresenius Medical Care (FMC), gewinnt zwei der drei Performance-Rankings.

- Die zuverlässigen Dividendenzahler Henkel und Fresenius Medical Care (FMC) führen die ersten beiden Rankings an.

- Im dritten Ranking verzerren die damaligen Insolvenzkandidaten ProSiebenSat.1, Infineon und Continental etwas das Bild. Alle drei Titel waren zu diesem Zeitpunkt nicht im DAX notiert. Berücksichtigt man dies, würde auch dieses Ranking von den "kleinen" Dividendenaristokraten Henkel und FMC angeführt werden.

- Die Versorger E.ON und RWE beziehungsweise die Banken Commerzbank und Deutsche Bank, die anhand des Dividendenkontinuitätsrankings relativ schnell ausgeschlossen werden konnten, sind die schlechtesten vier DAX-Titel in allen drei betrachteten Zeiträumen.

- Im Zeitraum 2007 bis 2016 schlugen 6 von 7 Titeln mit der Eigenschaft "dividendenzuverlässig" den DAX, im Zeitraum 2009 bis 2016 5 von 7.

- Einzig die Adidas-Aktie, welche als absoluter Outperformer in allen 3 Rankings vorne auftaucht, hätte man mit Blick auf das Kriterium Dividendenkontinuität rückwirkend "verpasst".

- Keiner der zuverlässigen Dividendenzahler taucht in allen Zeiträumen in den Flop 8 des DAX auf.

Zwischenfazit: Als Ausschlusskriterium hat sich die Dividendenkontinuität also mehr als bewährt. Zudem zeigt sich, dass die zuverlässigen Dividendenzahler Fresenius Medical Care und Henkel in allen drei betrachteten Zeiträumen Topplatzierungen erreichen konnten.

Die Erklärung ist relativ einfach: Stetig steigende Dividenden deuten auf stetig steigende Gewinne hin. Und steigende Gewinne führen langfristig auch zu steigenden Aktienkursen. Die Marktteilnehmer schätzen also diese Qualität und Planbarkeit bei ihren Investments und belohnen sie mit steigenden Aktienkursen.

Teilweise 100 % der Performance durch die Dividende

Wie in obiger Auswertung klar zu sehen ist, gab es in allen Zeiträumen Verlierer im DAX. Teilweise haben die Dividendenzahlungen geholfen, die Performance ins Plus zu drehen. Teilweise fiel die Rendite trotzdem negativ aus.

Im zweiten Teil der Untersuchung interessierte mich der Anteil der Dividendenzahlungen an der Gesamtrendite über den betrachteten Zeitraum. Für diese Auswertung habe ich mich auf die Aktien konzentriert, die in den jeweiligen Zeiträumen beim Kurs ohne Dividenden ein Plus ausweisen konnten. Ausgeklammert wurde zudem Vonovia, deren Kurshistorie einfach noch zu überschaubar ausfällt (IPO erst im Jahr 2013).

In den Tabellen sind die Renditen mit und ohne Dividenden aufgeführt wie auch in der vierten Spalte der Anteil der Dividenden an der Gesamtrendite. Zudem wurden Durchschnittswerte berechnet. Nachfolgend die Auswertungen:

| Rendite** (2006-2016) | Rendite inkl. Dividenden | Anteil Dividenden an der Gesamtrendite | |

| Deutsche Telekom | 0,69 % | 52,29 % | 98,67 % |

| Allianz | 0,61 % | 40,01 % | 98,48 % |

| Deutsche Post | 18,29 % | 53,07 % | 65,53 % |

| Daimler | 28,79 % | 70,53 % | 59,18 % |

| Munich Re | 43,08 % | 101,05 % | 57,37 % |

| Siemens | 36,32 % | 70,66 % | 48,60 % |

| Deutsche Börse | 50,68 % | 96,61 % | 47,54 % |

| ProSiebenSat.1 | 96,36 % | 174,54 % | 44,80 % |

| BASF | 106,03 % | 175,00 % | 39,41 % |

| BMW | 80,75 % | 124,18 % | 34,97 % |

| VW | 173,33 % | 233,37 % | 25,73 % |

| Linde | 103,54 % | 138,97 % | 25,49 % |

| Bayer | 151,57 % | 200,74 % | 24,49 % |

| SAP | 81,52 % | 100,00 % | 18,48 % |

| Continental | 104,19 % | 123,94 % | 15,94 % |

| Beiersdorf | 112,19 % | 131,69 % | 14,81 % |

| Fresenius Medical Care | 149,85 % | 172,13 % | 12,94 % |

| Merck | 173,70 % | 199,10 % | 12,76 % |

| Infineon | 83,05 % | 93,33 % | 11,02 % |

| Henkel | 269,18 % | 296,57 % | 9,24 % |

| Adidas | 252,87 % | 275,84 % | 8,33 % |

| Fresenius | 382,03 % | 405,49 % | 5,78 % |

| Durchschnitt | 113,57 % | 151,32 % | 35,43 % |

**ab dem Tag der HV 2006

| Rendite*** (2007-2016) | Rendite inkl. Dividenden | Anteil Dividenden an der Gesamtrendite | |

| Deutsche Telekom | 6,85 % | 50,99 % | 86,56 % |

| Munich Re | 23,39 % | 67,72 % | 65,46 % |

| ProSiebenSat.1 | 33,15 % | 84,66 % | 60,84 % |

| Deutsche Post | 18,49 % | 47,10 % | 60,73 % |

| BASF | 43,72 % | 86,78 % | 49,62 % |

| BMW | 51,54 % | 85,21 % | 39,51 % |

| VW | 46,65 % | 75,75 % | 38,41 % |

| Infineon | 11,85 % | 18,14 % | 34,64 % |

| Bayer | 63,33 % | 91,79 % | 31,01 % |

| Linde | 57,82 % | 82,13 % | 29,60 % |

| Beiersdorf | 52,05 % | 63,89 % | 18,53 % |

| Continental | 77,45 % | 91,80 % | 15,63 % |

| SAP | 110,75 % | 130,04 % | 14,83 % |

| Merck | 94,60 % | 110,76 % | 14,59 % |

| Fresenius Medical Care | 138,09 % | 156,67 % | 11,86 % |

| Henkel | 194,71 % | 214,27 % | 9,13 % |

| Adidas | 223,50 % | 242,95 % | 8,01 % |

| Fresenius | 258,34 % | 274,00 % | 5,72 % |

| Durchschnitt | 83,68 % | 105,49 % | 33,04 % |

***ab dem DAX-Hoch am 13.7.2007

| Rendite**** (2009-2016) | Rendite inkl. Dividenden | Anteil Dividenden an der Gesamtrendite | |

| Deutsche Lufthansa | 31,42 % | 63,23 % | 50,30 % |

| Deutsche Telekom | 58,30 % | 115,17 % | 49,38 % |

| Munich Re | 104,37 % | 171,01 % | 38,97 % |

| Allianz | 170,04 % | 252,74 % | 32,72 % |

| Deutsche Börse | 146,31 % | 205,55 % | 28,82 % |

| BASF | 242,27 % | 335,44 % | 27,77 % |

| Daimler | 229,20 % | 308,94 % | 25,81 % |

| ProSiebenSat.1 | 3.859,18 % | 5.172,45 % | 25,39 % |

| Siemens | 165,50 % | 217,02 % | 23,74 % |

| BMW | 267,42 % | 343,79 % | 22,21 % |

| Deutsche Post | 314,60 % | 401,13 % | 21,57 % |

| Bayer | 160,32 % | 201,87 % | 20,58 % |

| VW | 291,37 % | 362,86 % | 19,70 % |

| ThyssenKrupp | 45,80 % | 56,20 % | 18,50 % |

| Linde | 181,93 % | 222,04 % | 18,06 % |

| SAP | 211,72 % | 238,30 % | 11,15 % |

| Fresenius Medical Care | 151,02 % | 168,89 % | 10,58 % |

| Beiersdorf | 175,17 % | 194,30 % | 9,84 % |

| Merck | 231,86 % | 253,96 % | 8,70 % |

| Continental | 1.497,38 % | 1.609,57 % | 6,97 % |

| Henkel | 552,61 % | 593,07 % | 6,82 % |

| Adidas | 540,29 % | 576,68 % | 6,31 % |

| HeidelbergCement | 298,13 % | 317,66 % | 6,15 % |

| Infineon | 3.734,62 % | 3.950,00 % | 5,45 % |

| Fresenius | 562,79 % | 589,70 % | 4,56 % |

| Durchschnitt | 568,94 % | 676,86 % | 20,00 % |

****ab dem DAX-Tief am 9.3.2009

Folgende Punkte fallen auf:

- Bei beliebten Dividendentiteln wie der Deutschen Telekom oder der Allianz entfallen nahezu die kompletten Renditen seit 2006 (52 % bzw. 40 %) auf die Dividendenzahlungen. Im Chart hat sich dagegen unterm Strich nichts getan. Das Bild wird folglich verfälscht.

- Der Anteil der Dividenden an der Gesamtrendite gemittelt betrugt seit 2006 rund 35 %. In den Zeiträumen ab 2007 und ab 2009 sinkt der Anteil auf rund ein Drittel bzw. 20 %.

- Bei den Dividendenaristokraten ist der Anteil der Dividende an der Gesamtrendite überschaubar. Er liegt im einstelligen oder niedrigen zweistelligen Prozentbereich.

Abschließend habe ich eine rein theoretische Betrachtung durchgeführt, um den Zinseszins-Effekt bei den Dividenden aufzuzeigen. Es wurden neben die Dividendenrenditen im Jahr 2009 die Dividendenrenditen gestellt, die sich ergeben, hätte man die Aktien im DAX-Tief 2009 gekauft und würde die aktuellen Dividenden kassieren. Vonovia wurde aus den bekannten Gründen ausgespart. Die Auswertung lasse ich unkommentiert so stehen.

| Dividende je Aktie 2009 in EUR | Dividende je Aktie 2016 in EUR | Dividendenrendite 2009 | Akt. Dividendenrendite mit Kaufkurs 2009 | |

| Adidas | 0,50 | 1,60 | 2,12 % | 6,77 % |

| Allianz | 3,50 | 7,30 | 7,14 % | 14,89 % |

| BASF | 1,95 | 2,90 | 9,39 % | 13,96 % |

| Bayer | 1,40 | 2,50 | 3,96 % | 7,07 % |

| BMW | 0,30 | 3,20 | 1,49 % | 15,87 % |

| Beiersdorf | 0,90 | 0,70 | 2,97 % | 2,31 % |

| Commerzbank | 0,00 | 0,20 | 0,00 % | 1,18 % |

| Continental | 0,00 | 3,75 | 0,00 % | 31,75 % |

| Daimler | 0,60 | 3,25 | 3,23 % | 17,51 % |

| Deutsche Bank | 0,50 | 0,00 | 2,59 % | 0,00 % |

| Deutsche Börse | 2,10 | 2,25 | 6,85 % | 7,34 % |

| Deutsche Lufthansa | 0,70 | 0,50 | 8,91 % | 6,36 % |

| Deutsche Post | 0,60 | 0,85 | 9,03 % | 12,79 % |

| Deutsche Telekom | 0,78 | 0,55 | 8,52 % | 6,00 % |

| E.ON | 1,50 | 0,50 | 7,42 % | 2,47 % |

| Fresenius Medical Care | 0,58 | 0,80 | 1,84 % | 2,54 % |

| Fresenius | 0,23 | 0,55 | 2,16 % | 5,16 % |

| HeidelbergCement | 0,12 | 1,30 | 0,59 % | 6,41 % |

| Henkel | 0,53 | 1,47 | 2,85 % | 7,90 % |

| Infineon | 0,00 | 0,20 | 0,00 % | 51,28 % |

| Linde | 1,80 | 3,45 | 3,50 % | 6,72 % |

| Merck | 0,75 | 1,05 | 2,56 % | 3,58 % |

| Munich Re | 5,50 | 8,25 | 6,79 % | 10,18 % |

| ProSiebenSat.1 | 0,02 | 1,80 | 2,04 % | 183,67 % |

| RWE | 4,50 | 0,00 | 9,31 % | 0,00 % |

| SAP | 0,50 | 1,15 | 1,95 % | 4,49 % |

| Siemens | 1,60 | 3,50 | 4,10 % | 8,97 % |

| ThyssenKrupp | 1,30 | 0,15 | 9,26 % | 1,07 % |

| VW | 1,99 | 0,17 | 6,58 % | 0,56 % |

| Vonovia | - | 0,94 | - | - |

Ein Plädoyer für Performancecharts

Wie ein Kursverlauf einer Aktie aussehen würde, bei der die Dividenden reinvestiert wurden, zeigt die folgende Kursgrafik. Die Aktie der Munich Re stünde um rund 100,00 EUR höher als es der blanke Kursverlauf vermuten lässt (Stand Frühjahr 2016).

Quelle: DividendenAdel Deutschland Studie 2016

Die Grafik ist der DividendenAdel Deutschland Studie 2016 zu entnehmen, die die Website www.dividendenadel.de in Kooperation mit der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW) erstellt hat. Die Internetauftritte von www.dividendenadel.de wie auch www.dividendenchecker.de sollten Dividendenjäger kennen.

Fazit: Der Effekt der Dividende auf die Gesamtrendite wird im langfristigen Kontext zumeist unterschätzt. Kein Wunder, sind doch gerade Trader eher in kurzfristigen Zeiträumen unterwegs. In der Studie konnte aufgezeigt werden, dass bei beliebten Dividendenaktien teilweise 100 % der Performance rein auf die Dividendenzahlungen zurückzuführen ist. Für eine aussagekräftige Bewertung, was eine Aktie dem Investor langfristig gebracht hat, sind oftmals also Performancecharts vonnöten, welche die Dividendenzahlungen mit berücksichtigen. Alles andere verwischt das Bild unter Umständen erheblich.

Dass die Dividendenkontinuität ein Qualitätsmerkmal eines guten Investments ist, konnte ebenfalls gezeigt werden. So führt mit der Aktie von Fresenius Medical Care einer der angehenden "echten" Dividendenaristokraten in Deutschland zwei der drei Performancerankings an. Ebenfalls sehr gut in den Performancerankings schlagen sich größtenteils Aktien, die im Untersuchungszeitraum die Dividende zumindest immer gleich gehalten haben. Der Markt schätzt also eine gut kalkulierbare und beständige Gewinn- und damit auch Dividendenentwicklung.

Eine Mischung eines langfristigen Dividendenportfolios aus Aktien, die über dynamische und stetig wachsende Dividenden verfügen, mit Unternehmen, die anhaltend überdurchschnittliche Dividendenrenditen vorweisen, erscheint daher am sinnvollsten.

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Toll! Danke

Zugabe! Zugabe...:-)

Tolle Arbeit

Danke

Herr Galuschka wie schon im Ihren 1. Teil gepostet “ Tolle Arbeit “ möchte ich nochmals wiederhohlen ! ! !

Diese Auswertung auch mit den Werten vom MDax und TecDax wäre eine Sensation !

Danke ! ! !

Einfach nur "Klasse" ... gelernt ist halt gelernt!

Super Arbeit! Sehr interessant!

Kann man den Report auch per .pdf erwerben? bzw. Alternative? echt coole Arbeit !!

Vielen Dank, sehr informativ!

Einfach nur G U T