Der Euro steht zur Wahl

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Am kommenden Sonntag geht es um die Zukunft des Euro. Nicht nur in Griechenland wird im Rahmen der vorgezogenen Parlamentswahlen mit der Vergangenheit abgerechnet und eine neue Regierung mit der zukünftigen Interessenvertretung beauftragt. In Frankreich ist eine multikulturelle Nation aufgerufen, einen Präsidenten zu wählen, der die nationalen Interessen auch gegenüber der Wirtschaftsmacht Deutschland vertreten soll.

In Frankreich ist lediglich zwischen alt oder neu zu entscheiden. Anschließend wird somit schnell eine gemeinsame Sprachregelung gefunden. In Griechenland gestaltet sich die Angelegenheit wesentlich schwieriger. Meinungsumfragen vor der Wahl deuten auf eine Zersplitterung in der Parteienlandschaft hin. Die beiden großen Parteien sind mehr denn je von einer möglichen absoluten Mehrheit entfernt und neun kleinere Parteien könnten den Sprung über die 3%-Hürde schaffen. Die Umfragen gehen davon aus, dass die rechtsradikalen Parteien bei den griechischen Wahlen sogar auf 20% kommen und kein Weg an ihrer politischen Beteiligung vorbeiführt. Somit kommt nicht nur der ehemalige Finanzminister Evangelos Venizelos zu dem Schluss, dass die weitere Mitgliedschaft Griechenlands in der Eurozone vom Ausgang dieser Wahl abhängt. Die Zugehörigkeit Griechenlands zum Kreis der Euroländer ist aber nicht in Stein gemeißelt und so drängt sich die Frage auf: "Was passiert in den nächsten Wochen, wenn die politischen Machtverhältnisse in Griechenland ein Vakuum erzeugen?" Fehlende Planungssicherheit wäre Gift für die Kapitalmärkte. Es ist zu befürchten, dass die EU keinen Plan B für den Fall der Fälle parat hat. Und was passiert eigentlich, wenn Griechenland am Ende sogar noch freiwillig aus der Eurozone ausscheidet? Dann herrscht Chaos an den Märkten, denn die bisherigen Vereinbarungen zwischen IWF, EU und Griechenland haben diese Möglichkeit außer Acht gelassen. Euroland galt als unsinkbar, aber das war auch bei der Titanic so.

Neu-Medikamentierung der Finanzmärkte

Schon seit langer Zeit werden bei der Gesundung der Kapitalmärkte fatale Fehler begangen. Es werden immer wieder neue Untersuchungen veranlasst und anschließend versucht man mit den alten Medikamenten, die Leiden in den Griff zu bekommen. Aber auch in der Medizin werden Behandlungstherapien an die Mutationen von Viren angepasst. Wenn ein Patient gesund werden soll, dann wird er gegebenenfalls isoliert stationär aufgenommen und neu medikamentiert. Das heißt alte Medikamente werden eingesammelt und neue verabreicht. In der Finanzbranche ist diese Vorgehensweise allerdings weitgehend unbekannt. Alles bleibt beim Alten und die Hedgefonds und ähnliche Investorengruppen dürfen lustig weiter spekulieren. Das größte Problem hierbei ist, dass unseren Politikern das notwendige Fachwissen fehlt und die Lobbyisten ganze Arbeit verrichten. Es wird stets argumentiert, dass eine Einschränkung der Gewinnmaximierung auch die Allgemeinheit treffen würde, denn keine Gewinne bedeuten auch keine Steuern. Dies ist aber zu kurz gesprungen, denn die Banken verwenden das billige Geld der EZB zum Ankauf von Anleihen der Problemstaaten und maximieren das Risiko der Steuerzahler. Wenn es gut geht, dann gibt es Prämien für die Banker und wenn es schief geht, dann lässt man sich retten. Der Steuerzahler wird es schon richten. Dass nun auch Hedgefonds in großem Stil die Eurolandkrise verstärken, kann so nicht weiter hingenommen werden. Ich fordere keine Glasglocke für die Finanzmärkte, aber Spekulationen im großen Stil auf den Zusammenbruch eines Systems müssen untersagt werden. Auch wenn es schon viel zu lange gedauert hat, kann die Rettung noch gelingen. Es ist aber bereits kurz vor zwölf! Nur alleine auf einen dritten Langfristtender zu setzen und die Wirkung noch durch eine Lockerung der zugelassenen Repo-Sicherheiten zu erhöhen, ist der falsche Weg aus diesem Irrgarten. Die EZB hat neue Medikamente zu verabreichen!

SoFFin-Verlust: bisher 22,1 Mrd. €

Der Bankenrettungsfonds SoFFin hat mit steigenden Verlusten zu kämpfen. Der Fonds zur Finanzmarktstabilisierung verzeichnete im Jahr 2011 einen Verlust von 13,1 Mrd. €. Ein Jahr zuvor war es noch ein Minus von 4,8 Mrd. €. Das bedeutet, dass seit seiner Gründung insgesamt ein Fehlbetrag von 22,1 Mrd. € angesammelt wurde. Die Verluste wurden, wie soll es anders sein, größtenteils durch die Umschuldung Griechenlands verursacht. So musste die Bad Bank der Hypo Real Estate (HRE) mehrere Milliarden abschreiben, was zu einer deutlichen Erhöhung der Rückstellungen seitens der SoFFin führte. Es handelt es sich vorerst nur um Buchverluste, aber der SoFFin wird sicherlich nicht vor 2020 aufgelöst und erst dann wird abgerechnet. Doch wer trägt die potenziellen Risiken, falls ein Minus übrigbleibt? Natürlich der Steuerzahler. Somit sind die aktuell niedrigen Zinsen wenigstens ein kleiner Trost.

Banken werden immer restriktiver

Obwohl die Europäische Notenbank (EZB) über zwei Dreijahrestender insgesamt 1 Bill. € in den Markt pumpte, hat sich die Situation des Mittelstandes nicht wesentlich gebessert. Die Privatwirtschaft besitzt weiterhin nur begrenzt Zugang zu notwendigen Krediten. Dies berichten nicht nur die Unternehmen, sondern belegt auch eine Studie der EZB. Es sank die Verfügbarkeit von Bankkrediten und die Ablehnungsquote für Darlehen hat sich sogar erhöht. Da die großen Banken offensichtlich erst einmal an sich selbst denken und versuchen ihre eigenen Risiken zu reduzieren bzw. die Gelder zur Eigenanlage verwenden, wird die Luft für die kleinen und mittleren Unternehmen immer dünner. In dieser Situation entdecken viele Gesellschaften den Anleihemarkt und beschaffen sich Geld über sogenannte Mittelstandsanleihen. Es bleibt ihnen häufig kein anderer Weg mehr übrig, um ihre Refinanzierung zu stemmen. Air Berlin hat diesen Schritt ebenso gemacht wie Dürr oder Katjes. Mit einer überdurchschnittlichen Rendite erkaufen sich die Anleger allerdings auch ein erhöhtes Risiko, wie man an der Insolvenz des Windkraft-Zulieferers SIAG sehen konnte. Die Anleihen sind also nur so sicher wie die Unternehmen selbst. Unter Berücksichtigung der jährlichen Kuponzahlungen und der Transaktionskosten ist der Unterschied zu den Kreditkosten nicht so groß, wie es auf den ersten Blick erscheint.

Euro-Bund-Future

Inzwischen ist jedem klar geworden, dass uns die Krisen in Euroland noch lange Zeit beschäftigen werden. Über Monate oder auch Jahre hinaus gehören die Haushaltsprobleme zu unseren täglichen Rahmenbedingungen. In Anlehnung an den Werbespruch eines Reifenherstellers: "Er läuft und läuft und läuft, der … . ", kann man zurzeit die Begriffe Reifen und Renten-Future austauschen. Nach der Herabstufung Spaniens durch die Ratingagentur Standard & Poor’s kam es erneut zu einer erhöhten Nachfrage nach deutschen Staatspapieren. Somit war ein neues Allzeithoch beim Euro-Bund-Future vorprogrammiert. Das Sorgenbarometer Eurolands kletterte auf 141,83% und es ist nicht auszuschließen, dass im Vorfeld der anstehenden politischen Weichenstellungen in Griechenland und Frankreich auch noch die psychologisch wichtige Marke bei 142% keinen Widerstand leisten wird. Der Weg Richtung 142,80% wäre dann frei. Da weiterhin sehr viel Liquidität vor sich hergeschoben wird, wäre für verschiedene Investoren eine Korrektur hilfreich. Aber der Handel an den Börsen ist kein Wunschkonzert und somit werden die Investoren einen langen Atem brauchen. Dennoch ist normalerweise die Börsenkursentwicklung keine Einbahnstraße. Aber was ist heute noch normal? Daher sei der Blick nach unten gestattet und die Unterstützungslinien verlaufen aktuell bei ca. 140,65% und 140,00%.

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,732 Mio. Kontrakten bei 141,73% (Vw.: 140,20%).

Die Tradingrange lag in der Berichtswoche zwischen 141,83% und 140,20% (Vw.: 141,37% und 140,04%).

Der Euro-Buxl-Future (Range: 129,86% und 127,14%) schloss bei 129,72% (Vw.: 127,52%),

der Euro-Bobl-Future (Range: 125,64% und 124,81%) bei 125,55% (Vw.: 124,78%)

und der Euro-Schatz-Future (Range:110,64% und 110,515%) bei 110,61% (Vw.: 110,52%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,653% (Vw.: 1,726%).

USA

Zweijährige US-Treasuries rentieren bei 0,27% (Vw.: 0,27%),

fünfjährige Anleihen bei 0,83% (Vw.: 0,86%),

die richtungsweisenden zehnjährigen Anleihen bei 1,93% (Vw.: 1,99%)

und Longbonds mit 30 Jahren Laufzeit bei 3,12% (Vw.: 3,15%).

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

Im Vergleich zur Vorwoche notierten die I-Traxx-Indizes tiefer. Der I-Traxx Main -für Unternehmensanleihen guter Bonität- reduzierte sich um 4 auf 138 Punkte, was auf eine geringere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, gab sogar nochmals um 20 Punkte auf 637 nach, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, deutlich geringer als in der Vorwoche beurteilen. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Gespenstische Ruhe am Primärmarkt bei Corporates

In den vergangenen Wochen und Monaten hatte man vermehrt den Eindruck, dass die Unternehmen noch möglichst schnell ihre Refinanzierung für die nächsten Jahre unter Dach und Fach bringen wollten und sollten. Die Politik bemühte sich nach Leibeskräften Brandmauern zu errichten und somit die Lage zu beruhigen. Diese Annahme hat sich aber als Trugschluss erwiesen und inzwischen kann man sich des Eindrucks nicht erwehren, dass die Finanzchefs der großen Unternehmen sich bequem in ihren Sesseln zurücklehnen und die Zeit für sich arbeiten lassen. Eile ist nicht mehr geboten! Auch wegen der unterschiedlichen konjunkturellen Erwartungen, des Tarifstreiks in der der Metallindustrie und der politischen Unsicherheiten herrscht gespenstische Ruhe am Markt für Unternehmensanleihen. Lediglich kleine Mittelstandsunternehmen füllen dieses Vakuum. Allerdings ist das nicht eine wirkliche Alternative für große Investoren, die auch noch ein bestimmtes Rating für ihre Anlageentscheidungen benötigen.

Somit bleibt den Investoren nichts anderes übrig, als nach dem alten Motto der Börsianer zu leben: "Abwarten und Tee trinken." Oder aber nach alten Anleihen mit entsprechender Rendite Ausschau zu halten.

Neue Unternehmensanleihen

Staatsanleihen und sonstige Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt unverändert 214,0 Mrd. € entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- abgewickelten Transaktionen, da die EZB erneut nicht am Kapitalmarkt aktiv war. Somit erhielt die EZB von 58 Instituten (Vw.: 70) Gebote über 389,405 Mrd. € (Vw.: 411,451 Mrd. €). Der gewogene Durchschnittssatz betrug unverändert 0,26%.

In den USA wurden in dieser Handelswoche den Investoren lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 30 Mrd. US-Dollar als 4-Wochen-, 30 Mrd. US-Dollar als 3-Monat-, 28 Mrd. US-Dollar als 6-Monat- und 26 Mrd. US-Dollar als 52-Wochen-T-Bills. Bereits in der nächsten Woche werden aber auch T-Bonds mit Laufzeiten von drei, zehn und 30 Jahren auf der Agenda stehen. In diesem Zusammenhang ist noch zu erwähnen, dass nach jüngsten Schätzungen die Quartalsrefundierung (April bis Juni 2012) von derzeit 200 Mrd. US-Dollar auf 182 Mrd. US-Dollar gesenkt wurde. Während der ersten sechs Monate des aktuellen Fiskaljahres, das im Oktober 2011 begonnen hat, übertrafen die Ausgaben die Einnahmen um 778,99 Mrd. US-Dollar. Insgesamt wird mit einem Defizit i.H.v. 1,2 Bill. US-Dollar gerechnet. Dies würde einer Reduzierung ggü. dem Vorjahr um 100 Mrd. US-Dollar entsprechen.

In Euroland wurden in dieser Handelswoche diverse Altemissionen Spaniens (A1GY50 / 2015; 850920 / 2017) und Frankreichs ( A0TJQ6 / 2017; A1GR5V / 2021; A1GZ7K / 2022; 413038 / 2025) aufgestockt. Zusätzlich wird per morgen die 30ig jährige Anleihe des EFSF (A1G0AJ) um 1 Mrd. € auf insgesamt 2,5 Mrd. € aufgestockt. Die Anleihe ist mit einem Kupon von 3,875% ausgestattet und ist am 30.03.2032 fällig.

In den nächsten Monaten werden sich die Kapitalmärkte den Anforderungen der Investoren entsprechend wandeln. So ist im Herbst damit zu rechnen, dass das US-Schatzamt erstmals Floating Rate Notes in ihr Sortiment aufnehmen wird. Aber auch in Deutschland werden Neuerungen gefordert. So ist es denkbar, dass sich Deutschland mit der Begebung einer 50-jährigen Anleihe anfreundet. Die Versicherungsbranche hat Interesse bekundet und in Großbritannien denkt man bereits über eine Anleihe mit einer Laufzeit von 100 Jahren nach.

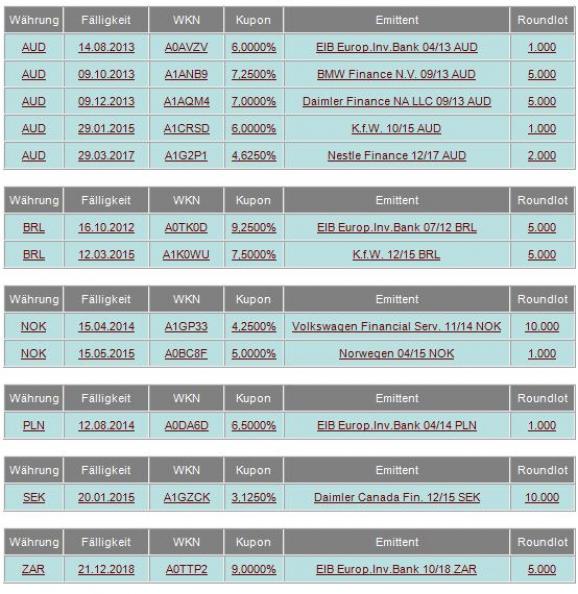

Währungsanleihen

Kurz vor den für Euroland so wichtigen Wahlen notiert der Euro in einer engen Bandbreite zwischen 1,3121 und 1,3283. Dies kann sich in den nächsten Tagen zwar noch ändern, aber niemand weiß wie die Welt am Montag, dem 7. Mai, aussehen wird. Erste Tendenzen werden sich zwar abzeichnen, aber speziell in Griechenland wird es noch einige Tage oder sogar Wochen dauern, bis Planungssicherheit für die anderen Euro-Regierungen herrscht.

Für Anleger, die im Euro ihre Risiken minimieren wollen bleibt ausschließlich die Flucht in Bundeswertpapiere. Anleger, die sich vom Euro sogar abwenden, fragen u.a. vermehrt Anleihen auf australische Dollar nach. In dieser Woche hat sich die australische Notenbank infolge der verstärkten Nachfrage sogar zu einer Leitzinssenkung um 0,50 BP auf 3,75% entschlossen. Der australische Dollar notiert aktuell in einer Bandbreite zwischen 1,2644 und 1,2866.

Wichtige Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 388t nach 389t

Registrierte Arbeitslose 3.315t nach 3.312t

Schwebende Hausverkäufe März +4,1% nach +0,4% (MoM), +10,8% nach 14,9% (YoY)

Privater Konsum 1.Q. +2,9% nach +2,1%

University of Michigan Vertrauen April final 76,4 nach 75,7

Private Einkommen März +0,4% nach +0,3%

Konsumentenausgaben März +0,3% nach +0,9%

PCE-Kernrate 1.Q. +2,1% nach +1,3 (QoQ)

PCE- Kernrate März +0,2% nach +0,1% (MoM), +2,0% nach +1,9% (YoY)

Chicago PMI April 56,2 nach 62,2

Bauinvestitionen März +0,1% nach -1,4% (MoM)

ISM Verarbeitendes Gewerbe April 54,8 nach 53,4

ISM Bezahlte Preise April unv. 61,0

Gesamtabsatz Kfz April 14,38 Mio. nach 14,32 Mio.

Binnenabsatz Kfz April 11,12 Mio. nach 11,09 Mio.

MBA Hypothekenanträge +0,1% nach -3,8%

ADP Beschäftigungsänderung April +119t nach +201t

Auftragseingang Industrie März -1,5% nach +1,1%

Daten aus Euroland:

Konjunkturklima-Indikator April -0,52 nach -0,28

Verbrauchervertrauen April final -19,9 nach -19,8

Wirtschaftsvertrauen April 92,8 nach 94,5

Industrievertrauen April -9,0 nach -7,1

Dienstleistungsvertrauen April -2,4 nach -0,3

M3 3.MonatsD.schnitt März +2,8% nach +2,3% sb

M3 März +3,2% nach 2,8% sb (YoY)

VPI-Prognose April 2,6% nach +2,7% (YoY)

PMI Verarbeitendes Gewerbe April final 45,9 nach 46,0

Arbeitslosenquote März 10,9% nach 10,8%

Daten aus Deutschland

VPI-Hessen April unv. +0,2% (MoM), +1,9% nach +2,0% (YoY)

VPI-BaWü April -0,2% nach +0,3% (MoM), +1,9% nach +2,4% (YoY)

VPI-NRW April +0,2% nach +0,4% (MoM), +1,7% nach +1,8% (YoY)

VPI-Bayern April +0,3% nach +0,1% (MoM), +2,2% nach +2,3% (YoY)

VPI April +0,1% nach +0,3% (MoM), +2,0% nach +2,1% (YoY)

VPI-EU-harmonisiert April +0,2% nach +0,4% (MoM), +2,2% nach +2,3% (YoY)

Arbeitslose-Änderung April +19t nach -13t

Arbeitslosenquote April unv. 6,8% sb

PMI Verarbeitendes Gewerbe April final 46,2 nach 46,3

Einzelhandelsumsatz März +0,8% nach -0,9% (MoM), +2,3% nach +2,1% (YoY)

Importpreisindex März. +0,7% nach +1,0% (MoM), +3,1% nach +3,5% (YoY)

Die hier wiedergegebenen Informationen wurden von uns sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar. Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen. Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie, für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumente und für dessen zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen. Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können. Für alle Hyperlinks gilt: Die Baader Bank erklärt ausdrücklich, keinerlei Einfluss auf die Gestaltung und die Inhalte der gelinkten Seiten zu haben. Daher distanziert sich die Baader Bank von den Inhalten der verlinkten Seiten und macht sich deren Inhalte ausdrücklich nicht zu Eigen. Diese Erklärung gilt für alle in den Seiten vorhandenen Hyperlinks, ob angezeigt oder verborgen, und für alle Inhalte der Seiten, zu denen diese Hyperlinks führen. Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltener weiteren Links übernehmen.

Copyright © 2010: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893. Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen. Weitere Informationen über Baader Bank AG finden Sie auf der Website www.baaderbank.de. Wenn Sie Fragen zu diesem Newsletter haben, kontaktieren Sie uns bitte per E-Mail info@baaderbank.de, Telefon + 49 89 5150 0 oder Telefax + 49 5150 1111.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.