Deka-EZB-Kompass: Neue Inflationssorgen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

1. EZB-Kompass: Der bei 50 Punkten neutrale EZB-Kompass lag im November bei 73,3 Punkten nach 72,6 Punkten im Vormonat. Der Kompass stieg aufgrund der gestiegenen Inflationsraten und trotz schwächerer Konjunkturindikatoren erneut an. Abstrahiert man vom gegenwärtigen geldpolitischen Umfeld an den Finanzmärkten sprechen sowohl die monetäre Säule (95,6 nach 96,1 Punkten) als auch die wirtschaftliche Säule (65,8 nach 64,8 Punkten) für ein restriktiveres Zinsniveau. Selten war die Dynamik der einzelnen in den Kompass eingehenden Indikatoren so heterogen. Die Inflationsvariablen sind alle gestiegen, während die Konjunkturindikatoren alle gefallen sind. Beruhigender Weise konnte noch kein starker Rückgang bei der Kreditvergabe beobachtet werden. Revidiert haben wir erneut unsere Prognose für die Lohnstückkostenentwicklung 2008. Hier erwarten wir nun einen Anstieg auf 2,5 % zur Jahresmitte, sodass die EZB die Entwicklungen bei den Tarifrunden genau beobachten sollte.

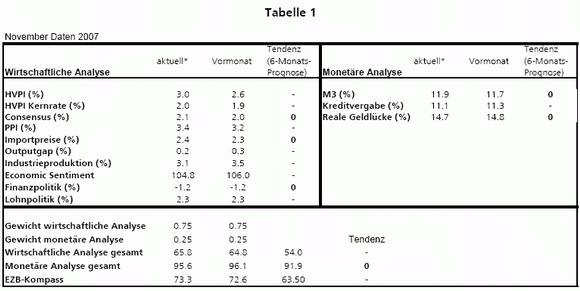

2. Der hohe EZB-Kompasswert lässt der EZB eigentlich keine Wahl als die Leitzinsen zu erhöhen. Allerdings wirken die Verspannungen auf den Kreditmärkten bereits so restriktiv, dass sie mindestens einer Zinserhöhung gleichkommen. Den mittelfristigen Konjunkturausblick trübt zudem der hohe Außenwert des Euro ein, was sich in unseren Prognosen der weiter rückläufigen Konjunkturindikatoren des Kompasses niederschlägt. Im ersten Halbjahr 2008 halten wir daher Zinssenkungen wahrscheinlicher als Zinserhöhungen.

3. Möglichen Zinssenkungsspielraum kann man erahnen, wenn man die aktuellen Kompasswerte aus Tabelle 1 mit der Situation vom Mai 2001 vergleicht. Damals hatte die EZB fünf Monate nach der Fed zum ersten Mal gesenkt. Auch damals war die Inflationsrate mit 3,1 % deutlich über dem Ziel, die Kernrate mit 1,9 % allerdings innerhalb des Korridors. Ähnlich wie heute stiegen die Lohnstückkosten stark an, während das Economic Sentiment auf 105,4 Punkte gefallen war. Einziger Unterschied ist, dass das Leitzinsniveau, von dem die Zinssenkung ausging, bei 4,75 % und damit klar im restriktiven Bereich lag. Sollte jedoch die Kreditklemme über mehrere Monate zu einem restriktiven geldpolitischen Umfeld beitragen, ließe sich die jetzige Situation gut mit der im Mai 2001 vergleichen. Eine Zinssenkung wäre dann nicht ausgeschlossen. Allein die Begründung einer solchen dürfte von der im Mai 2001 abweichen. Damals wurde sie mit einer Abwärtsrevision der Geldmengenstatistik begründet.

4. Für die Beurteilung des Spielraums für Zinssenkungen dürften die neuen Mitarbeiterprojektion für 2007-2009 wichtig werden. Wir erwarten für das BIP-Wachstum Projektion von 2,6 %, 2,0 % und 2,1 % sowie für den HVPI Werte von 2,1 %, 2,3 % und 1,9 %. Es ist allerdings zu beachten, dass der Stichtag für die Annahmen für Zinsen, Wechselkurse und Ölpreise Mitte November lag. Dies könnte vor allem die Ölpreisannahme verzerren, für den die Durchschnittswerte der zwei Wochen vor dem Stichtag verwendet werden. Die Inflationsprojektion für 2008 dürfte heute daher wohl höher ausfallen als sie die EZB ausweisen wird. 2009 sollte davon aber nicht betroffen sein und kann damit einen möglichen Zinssenkungsspielraum der EZB gut signalisieren.

Quelle: DekaBank

Die DekaBank ist im Jahr 1999 aus der Fusion von Deutsche Girozentrale - Deutsche Kommunalbank- und DekaBank GmbH hervorgegangen. Die Gesellschaft ist als Zentralinstitut der deutschen Sparkassenorganisation im Investmentfondsgeschäft aktiv. Mit einem Fondsvolumen von mehr als 135 Mrd. Euro und über fünf Millionen betreuten Depots gehört die DekaBank zu den größten Finanzdienstleistern Deutschlands. Im Publikumsfondsgeschäft hält der DekaBank-Konzern einen Marktanteil von etwa 20 Prozent.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.