Das Ende des Bullenmarktes!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

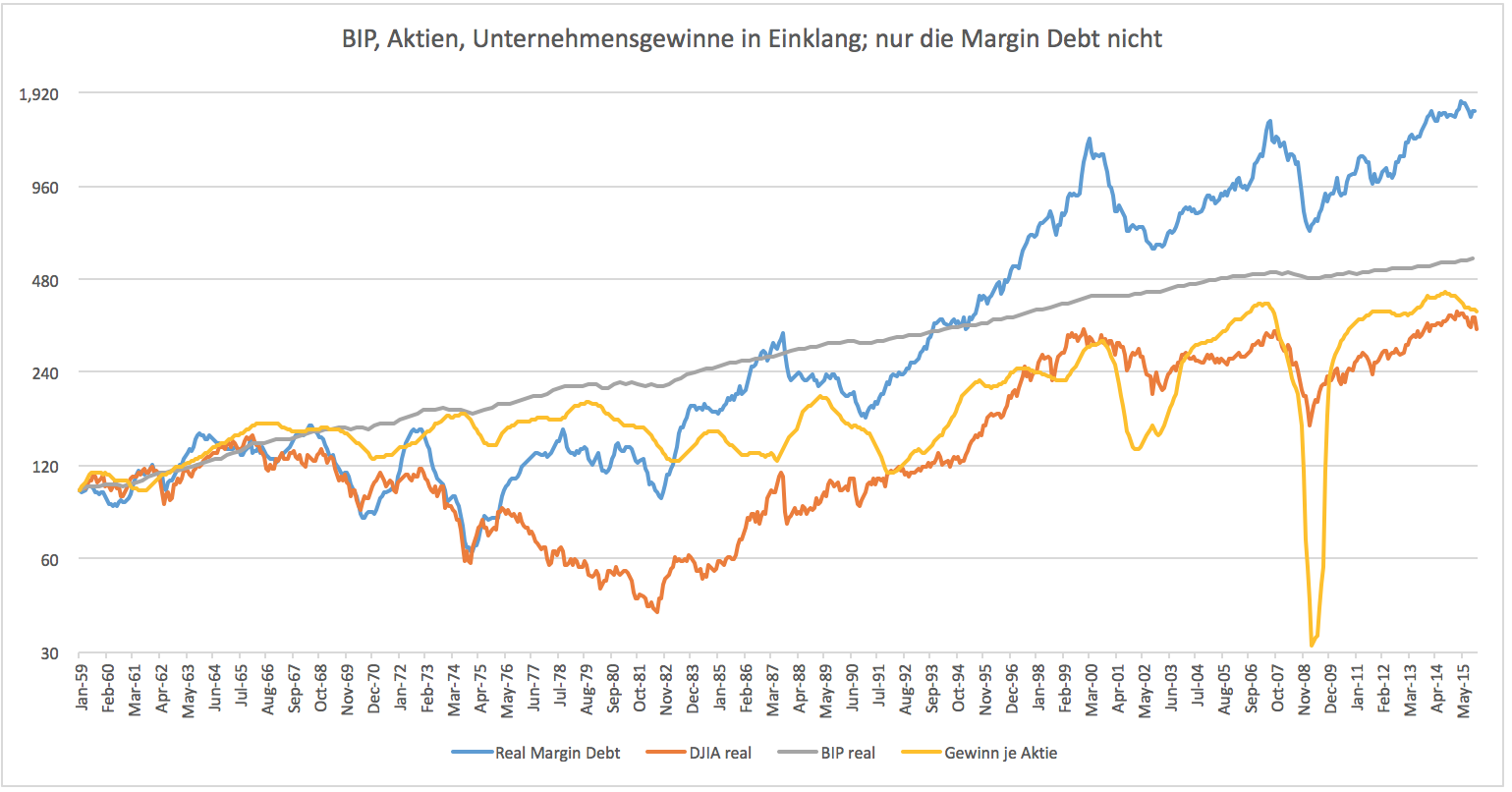

Wer noch einen Beweis für das Ende des Bullenmarktes brauchte, findet ihn in der Implosion der Margin Debt.

Die erste Januarwoche war schon schlecht. Die jetzt zu Ende gehende zweite Handelswoche war nicht viel besser. Am Donnerstag gab es eine kurze Verschnaufpause. Die US Indizes sprangen zwischenzeitlich über 2 % nach oben. Das konnte man als Anleger erst gar nicht glauben. Nach tagelangem Abverkauf hätte man eine so hohe Dynamik nicht erwartet. Sollte man aber.

Im Gegensatz zu einem Crash, bei dem die Kurse wenige Tage sehr heftig fallen, ohne von einer positiven Bewegung unterbrochen zu werden, wird ein Abwärtstrend immer wieder von positiven Tagen unterbrochen. Diese können je nach Ausmaß Anleger in die Irre führen. Rein emotional möchte man diesen Zwischenerholungen "glauben" und darin eine Trendwende erkennen. Meistens kommt es nicht dazu.

Das letzte Hoch der Margin Debt wurde im Juli 2007 mit 381 Mrd. erreicht. Das Hoch des vergangenen Jahres lag ein Drittel darüber. Gleichzeitig konnte man das weder vom Bruttoinlandsprodukt noch von den Unternehmensgewinnen behaupten. Das BIP hat seit 2007 um 11 % zugelegt, die Unternehmensgewinne liegen nach dem Rückgang 2015 nur noch 2 % darüber.

Schuld an dem Rückgang der Unternehmensgewinne ist vor allem die Misere auf dem Rohstoffmarkt. Sofern diese Unternehmen überhaupt noch Gewinne schreiben sind diese 40 % bis 70 % unter den Vorjahreswerten. Der Rückgang der Gewinn im Rohstoffsektor wird zwangsweise bald ein Ende finden. Die Rohstoffpreise werden ja nicht allesamt auf null fallen...

Mittelfristig ist für den Markt entscheidend, ob das Gewinnwachstum aller anderen Unternehmen gesund bleibt. Der Markt zweifelt derzeit daran. Die Sorgen über die weltweite Konjunktur sind groß. Auch aus zyklischen Gesichtspunkten ist es unwahrscheinlich, dass die Gewinne bald neue Rekordhochs erreichen werden. Betrachten man die Zyklen der Gewinnentwicklung, dann kommt es eigentlich nicht vor, dass nach einem einmal begonnen Rückgang bald eine Trendwende folgt. Die Lage auf dem Rohstoffmarkt mag sich entspannen, dafür geraten dann andere Unternehmen unter Druck.

Die einzige Ausnahme der vergangenen 55 Jahre bildete die Zeit von 1995 bis 2000. Auf eine Wiederholung würde ich mich nicht verlassen. Die gute Nachricht daran: der Markt preist die Entwicklung gerade sehr rasch ein. Einen jahrelangen Bärenmarkt muss man nicht fürchten. Dazu ist die Margin Debt einfach zu hoch.

Je mehr auf Kredit spekuliert wurde, desto schneller wird liquidiert. Genau das dürften wir gerade sehen. Der Bärenmarkt wird also höchstwahrscheinlich kein besonders langer werden, zumal die wirtschaftlichen Aussichten jenseits des statistischen Rauschens nach wie vor solide sind. Ich kann mir gut vorstellen, dass wir im ersten Quartal das Tief bereits sehen werden. Voraussetzung dafür sind weiterhin solide US Konjunkturdaten. Insbesondere der Arbeitsmarkt wird den Ausschlag geben. Ist hier eine merkliche Abschwächung zu erkennen, dann kann es bis Ende Q3 ungemütlich bleiben.

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.