Bond-Anleger halten den Ball flach

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Anleger am Rentenmarkt halten derzeit den Ball äußerst flach. Mit Blick auf die Debatte um den Euro-Rettungsschirm EFSF hat sich diese Woche kaum einer aus der Deckung getraut. Anlegergetrieben entwickelten sich die Preise. Einzig die bereits in den vergangenen Wochen zu beobachtende gezielte Schnäppchenjagd nach Corporate Bonds und Anleihen in Alternativwährungen zum Euro hält an.

Aufgrund der unsicheren Lage bewegt sich der Bund-Future zwischen 135 und 136, und somit weiterhin auf hohem Niveau. Trotz der damit verbundenen niedrigen Rendite finden Bundesanleihen weiterhin ihre sicherheitsorientierten Käufer. Im Mittelpunkt stand in der abgelaufenen Woche unter anderem eine Bundesanleihe (WKN 113446), die bis 6/2016 läuft und bei einer Verzinsung von 6,00% noch eine Rendite von ca. 1,08% abwirft.

Eine bessere Ernte fahren da schon ausgesuchte Industrieanleihen ein, die in dieser Woche selektiv gefragt waren. Dazu zählen ein Bond von BMW (WKN A0T1GK) mit Fälligkeit 11/2012, einem Kupon von 4,95% und ca. 2,20% Rendite ebenso wie eine Anleihe von Haniel (WKN A1A6NE), die bis 10/2014 läuft und bei einer Verzinsung von 6,75% mit ca. 4,06% rentiert. Nachfrage bestand auch nach einer Anleihe der spanischen Telefonica (WKN A1APFA), die ein Fitch-Rating von BBB+ aufweist und bei einer Verzinsung von 4,6930% mit ca. 5,37% rentiert.

Weiterhin gesucht sind Titel in der Alternativwährung norwegische Kronen. Im besonderen Interesse der Anleger standen diese Woche eine norwegische Staatsanleihe mit Laufzeit 5/2017 und einem Kupon von 4,25%, die mit ca. 2,06% rentiert (WKN A0GS9C) sowie eine mit Laufzeit 5/2013 (858524), die bei einer Verzinsung von 6,50% eine Rendite von 1,60% aufweist.

Die Macht der CDS

Die Bonität der Euroländer ist weiterhin das Grundübel aller Probleme. Herrührend von der Haushaltspolitik haben die Staaten die Krise mit eigenen Händen geschaffen und die Banken waren schnell bereit, ihren Part in diesem Spiel zu übernehmen. Aber dann entwickelte sich das Instrument „Credit Default Swap“ (CDS) zu einem unkalkulierbaren Risiko. Inzwischen ist die Lage so unübersichtlich, dass niemand mehr sagen kann, was passiert, wenn der „Default“ eintreten würde. Die Problematik hierbei ist, dass zwei Parteien mit unterschiedlichen Interessen alles daran setzen, den für sie günstigsten Fall zu initiieren. Anfangs waren CDS chic und einem Sicherungsnehmer wurde gerne geholfen. Diese damals noch günstigen Versicherungen sind nun viel wertvoller geworden und erweisen sich als Bumerang. Hier schlummern die größten Risiken, da man nicht beziffern kann, wer wie viel Geld aufbringen müsste, wenn der „GAU“ eintreten würde. Und das betrifft nicht nur Griechenland, sondern mit dieser Angst lässt sich trefflich Geld verdienen. Der Ansatz des Verbots von CDS ist daher nachvollziehbar, aber dennoch inkonsequent. Es als Gift zu verteufeln, wird dem sinnvollen Grundgedanken nicht gerecht. Denn es ist wie in der Homöopathie, in kleinen Dosen ist Gift auch Medizin. Nimmt man aber zuviel davon, dann ………… .

Dennoch ist verständlich, dass die Politik und auch die Notenbanken Europas diesen Fall unter allen Umständen vermeiden wollen. Eine Unterlegung solcher Absicherungen mit Eigenkapital hätte da sehr hilfreich sein können. Nicht nur Staaten sind „versichert“, sondern auch andere am Geldkreislauf Beteiligte. Ein neuer Domino Day könnte die Folge sein und der wird dann nicht live bei RTL übertragen.

Erster Schritt in die richtige Richtung

Es kam wie es kommen musste. Die Erwartungen waren hoch und somit nur schwer zu erfüllen.

Nun ist die Katze aus dem Sack. In den frühen Morgenstunden konnten sich Sisyphus und seine Freunde nach langen Beratungen zurücklehnen und ihr Werk beäugen. Griechenland erhält einen Schuldenerlass von 50%. Dadurch konnte der weitere Finanzierungsrahmen gesteckt werden. Im Laufe des gestrigen Tages waren bis zu 65% im Gespräch. Aber das wäre des Guten zuviel gewesen. Jetzt kann die Hebelung in Angriff genommen werden und die Banken Europas müssen zum Schutz vor der Euro-Schuldenkrise ihre Eigenkapitalquote auf 9% erhöhen. Bis zum Erreichen dieses Ziels sind Boni und Dividenden passé. Italien, Spanien und auch Frankreich sind zu weiteren Sparanstrengungen und Reformschritten bereit.

An den Finanzmärkten macht sich nach den Ankündigungen Erleichterung breit. Allerdings müssen den Absichtserklärungen in den Schuldenländern nun auch Taten folgen. In den nächsten Tagen werden die genauen Formulierungen noch zu analysieren sein. Und man kann nur hoffen, dass man zu dem Schluss kommen wird, einen Schritt in die richtige Richtung getan zu haben.

In zwei Wochen -nach unserer Pause- wird man rückwirkend und mit einem gewissen Abstand mehr dazu sagen können!

EZB-Anleihekäufe

An den Anleihenkäufen durch die Europäische Zentralbank (EZB) scheiden sich die Geister. So lehnt der Bundestag weitere Aktivitäten ab und fordert deren Einstellung. Gleichzeitig sind aber die Befürworter enttäuscht, da die EZB immer auf leisen Sohlen (im Nachhinein mit einer gewissen Transparenz), aber doch sehr verhalten agierte. Zu Beginn wurden wöchentlich noch zwischen 10 und 22 Milliarden Euro bereitgestellt, aber inzwischen begnügt man sich mit halbherzigen Aktionen.

Das ist wie beim Pokern. Wer sich nicht in die Karten schauen lässt und bereit ist größere Beträge zu investieren, der verunsichert die Mitspieler. Leider versäumte man dies seitens der EZB.

Der aktuelle Renditeanstieg hat aber nicht zuletzt mit der steigenden Zurückhaltung der Notenbanker zu tun. Hinzu kommt noch die Zerstrittenheit der Politiker. Man kann sich somit des Gefühls nicht erwehren, dass selbst die verantwortlichen Notenbanker nicht mehr an die Wirkung ihrer „Waffe“ glauben und somit nur noch zögerlich zu Werke gehen.

China als Retter in der Not

Trotz des grauen Himmels über der Eurozone scheint es einen Lichtstrahl zu geben. China trägt sich mit dem Gedanken, sich an der Rettung Europas zu beteiligen. Zwar handelt es sich bisher nur um ein Lippenbekenntnis, aber immerhin mit positivem Effekt. Um auf Hilfe aus Fernost zählen zu können, müssen die Euroländer zuerst selbst ihre Hausaufgaben machen. China als Retter in der Not. Aber warum wird jedes Treffen von allerlei Querelen überschattet, statt sich als geschlossene Gemeinschaft zu präsentieren und dadurch etwaige Hilfen zu beschleunigen? Wenig hilfreich ist in diesem Zusammenhang auch die Forderung Großbritanniens nach Mitbestimmung bei Vertragsänderungen innerhalb der Eurozone.

Die Chinesen bieten Europa natürlich ihre Hilfe nicht nur aus Nächstenliebe an, sondern sie ziehen daraus auch einige Vorteile. Der Export mit ihrem größten Handelspartner würde dadurch gesichert werden. Auch könnten sie durch die Investition eines Teils ihrer USD Reserven, aktuell ca. 1,1 Billionen US-Dollar, Amerika einen Nackenschlag versetzen und so auf das Vorhaben der US-Regierung reagieren, Devisen-Unterbewertungen mittels Einfuhrzöllen zu unterbinden.

Für die europäischen Anleihen würde ein Einstieg Chinas sicherlich stützend wirken. Allerdings werden auch die Chinesen die Beschlüsse aus Brüssel zuerst unter die Lupe nehmen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,901 Mio. Kontrakten bei 135,62% (Vw.: 135,09%). Die Tradingrange lag in der Berichtswoche zwischen 136,04% und 134,14% (Vw.: 135,85% und 132,94%).

Der Euro-Buxl-Future (Range: 122,20% und 118,96%) schloss bei 121,46% (Vw.: 119,92%), der Euro-Bobl-Future (Range: 122,56% und 121,30%) bei 122,35% (Vw.: 121,76%) und der Euro-Schatz-Future (Range: 109,80% und 109,395%) bei 109,755% (Vw.: 109,535%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 2,091% (Vw.: 2,119%).

Zweijährige US-Treasuries rentierten bei 0,29% (Vw.: 0,28%), fünfjährige Anleihen bei 1,13% (Vw.: 1,05%), die richtungsweisenden zehnjährigen Anleihen bei 2,26% (Vw.: 2,16%) und Longbonds mit 30 Jahren Laufzeit bei 3,28% (Vw.: 3,25%).

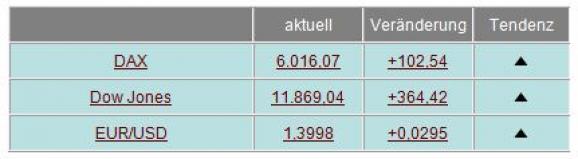

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

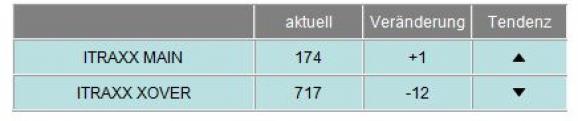

Uneinheitlich präsentierten sich die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln. Der I-Traxx Main für Unternehmensanleihen guter Bonität blieb mit 174 (+ 1) auf Vorwochenniveau, woran abzulesen ist, dass Investoren in dieser Anlageklasse ihre Risiken als unverändert einstufen. Weniger riskant werden dagegen im Wochenvergleich Anlagen in spekulativen Hochzinsanleihen beurteilt. Entsprechend ging der I-Traxx-Cross-over um 12 auf 717 Punkte zurück. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.