Bond-Anleger entdecken ihre Vorliebe für Schweden

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Auf ihrer Suche nach Anlagen in Alternativwährungen haben die Anleger die Schwedische Krone (SEK) entdeckt. Bisher zählten vor allem Corporate Bonds in Norwegischen Kronen (NOK) von soliden Emittenten zu den Favoriten der Investoren. Doch nachdem der Markt z.B. für eine bis 7/2012 laufende VW-Anleihe (WKN A1GTAK) wie leergefegt ist, weichen die Anleger nach Schweden aus. Und unter den auf Schwedische Kronen lautenden Anleihen sind bereits deutsche Automobilbauer zu finden. Kein Wunder also, dass eine Anleihe von Daimler mit Laufzeit 6/2014 (WKN A1GR82) und einer Rendite von 2,65% und ein Bond von BMW (A1GSPY), der bei einer Laufzeit bis 6/2012 mit 2,64% rentiert, ganz oben auf den Kauflisten steht.

Alle genannten Anleihen sind über die Börsen Berlin, Düsseldorf, Frankfurt und München handelbar.

Hintergrund dieses Trends ist die solide Haushaltspolitik dieser Nicht-Euro-Staaten, die sich im Wertverlust des Euro gegenüber diesen Währungen widerspiegelt. So hat die europäische Gemeinschaftswährung seit Anfang 2009 gegenüber der Norwegischen Krone mehr als 18 Prozent verloren, im Vergleich zur Schwedischen Krone ergibt sich ein Minus von rund 17 Prozent.

Wegen des Quasi-Ausverkaufs an auf NOK lautenden Corporate Bonds sind die Staatsanleihen aus Oslo wieder stärker in den Fokus gerückt. Gefragt sind unter anderem ein Norwegen-Bond mit Laufzeit 5/2015 (A0GS9C) und einer Rendite von 2,46% und einer mit Laufzeit 5/2017 (A0GS9C), der mit 2,60% rentiert. Darüber hinaus ist eine Neuemission der mit Triple-A gerateten, supranationalen Bank International Finance Corporation (ICF) in NOK (A1GTYW) besonders begehrt, die am 7/2015 fällig wird, mit rund 3,3% rentiert und nahezu bei pari notiert. Als sehr liquide präsentiert sich auch eine Anleihe der Landwirtschaftlichen Rentenbank (A1A6EV), die 1/2015 fällig wird und eine Rendite von 3,30% aufweist.

Dass Corporate Bonds in Alternativwährungen gesucht sind, geht natürlich auch auf deren Solidität zurück, die sich etwa in der Kreditwürdigkeit von BMW niederschlägt. So hat Moody’s das Rating des Unternehmens von A3 auf A2 hochgestuft. Bereits in der vergangenen Woche hatte Standard & Poor’s den Ausblick für die Daimler AG von „stabil“ auf „positiv“ angehoben.

Auf Bond-Suche in Down Under

Noch ausgeprägter als bei Norwegischen und Schwedischen Kronen ist der Wertverlust des Euro in Relation zu den Währungen von Australien und Neuseeland. Gegenüber dem Australischen (AUD) wie auch dem Neuseeländischen Dollar (NZD) hat die europäische Gemeinschaftswährung seit Anfang 2009 jeweils rund 30 Prozent an Wert eingebüßt.

Deshalb haben die Bond-Anleger aus Euro-Land ihre Vorlieben für Australien und Neuseeland entdeckt. Aufgrund der Nähe zum US-Dollar besteht beim AUD ein höheres Währungsrisiko, weshalb die Bonds aus Down Under auch besser rentieren als etwa die aus Norwegen. So wirft eine Anleihe von Mercedes-Benz Australia in AUD (WKN A1GS0N) mit einer Laufzeit bis 6/2014 eine respektable Rendite von fast 5,9 Prozent ab. Eine auf AUD lautende Anleihe der KfW, die bis 3/2013 läuft, rentiert mit 4,4% (A0W5LR).

Unter den liquidesten Anleihen aus Neuseeland an den Börsen Berlin, Düsseldorf, Frankfurt und München findet sich ein Titel von General Electric, der bei einer Rendite von 4,5% bis 2/2014 läuft (A1GMT4). Ebenso ist eine Emission der Europäischen Investitionsbank (EIB) in NZD (A1ASPG) mit Rendite 3,6% und Laufzeit 2/2013 gefragt.

Der Markt traut dem Frieden um kurz laufende Hellas-Bonds nicht

Auch nach dem EU-Sondergipfel zu Griechenland in der vergangenen Woche können Anleger, die Hellas-Bonds halten, nicht sicher sein, was auf sie zukommt. Zeitnah wird die Regierung in Athen Details besprechen, wie ab August griechische Anleihen in neue Bonds getauscht werden können. Doch während es vor Kurzem noch als sicher galt, dass Anleihen mit Laufzeit bis 2013 durch den Rettungsschirm gesichert sind, haben die Gläubiger nun vier Optionen:

1.sofort in 30-jährige Anleihen tauschen

2.bei Fälligkeit in 30-jährige Anleihen tauschen

3.Tausch in 30-jährige Anleihen mit 20-prozentigem Abschlag auf den Nominalbetrag

4.Tausch in 15-jährige Anleihen mit 20-prozentigem Abschlag auf den Nominalbetrag

Die Varianten 3 und 4 unterscheiden sich durch die Besicherung. Sind in den ersten drei Varianten 100% durch erstklassige Nullkuponanleihen besichert, so sind es im 4. Fall lediglich 40%.

Die Gretchenfrage ist aber inzwischen für die Privatanleger: Was passiert mit den 2012 und 2013 fälligen Anleihen? Werden diese ebenfalls mit einem Haircut versehen oder stehen sie noch unter dem Schutz des Rettungsschirmes? Die aktuellen Börsenkurse sprechen hierzu eine eindeutige Sprache. Selbst die in wenigen Wochen endfällige Griechenlandanleihe (A0GSUC / 20.08.2011) wird aktuell mit einem Kurs von 99,55% und einer Rendite von rund 12% offeriert. Aber noch deutlicher wird es an der im nächsten Jahr fälligen Anleihe (A0T6US / 20.03.2012), die aktuell bei 80,95% notiert und somit eine Rendite von 41,56% abwerfen würde. Die Notiz von nahezu 20% unter pari lässt darauf schließen, dass der Markt mit einem entsprechenden Abschlag kalkuliert.

Es herrscht also weiterhin keine Klarheit und es ist auch zu befürchten, dass sich diese Unsicherheit wieder auf die anderen Patienten überträgt. Erste Symptome sind bereits wieder bei italienischen Staatsanleihen zu diagnostizieren.

US-Republikaner spielen mit dem Feuer

Die politischen Lager in den USA stehen sich fest gefahren gegenüber und versuchen die Gegenpartei zu zwingen, sich zu bewegen und Fehler zu machen. Es ist wie beim Mikado-Spiel, wer sich bewegt, hat verloren. Noch hat die Mehrzahl der Marktteilnehmer die Hoffnung, dass es sich hierbei nur um eine Posse handelt, bei der die Akteure in letzter Minute einlenken werden. Bisher war das immer so. Aber bedeutet das, dass dies auch in Zukunft so geschehen wird? Das Machtspiel des radikalen Flügels der Republikaner scheint darauf hinaus zu laufen, dem ersten farbigen Präsidenten den ersten Staatsbankrott in der US-Geschichte anhängen zu wollen.

Diese Gefahr ist in einem zunehmend konservativer werdenden Amerika nicht zu unterschätzen. Fakt bleibt, dass am 3. August Pensionszahlungen in Höhe von 23 Milliarden US-Dollar zur Zahlung anstehen. Am Folgetag werden Anleihen über 87 Milliarden US-Dollar fällig. Noch schauen sich die Chinesen das Treiben relativ ruhig an. Sollte sich in Peking allerdings das Sentiment drehen, wird es an den internationalen Finanzmärkten heiß hergehen. Somit spielen die US-Politiker mit dem Feuer und gefährden in der Folge sogar die Weltwirtschaft.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,91 Mio. Kontrakten bei 129,37% (Vw.: 128,14%).

Die Tradingrange lag in der Berichtswoche zwischen 129,48% und 126,39% (Vw.: 129,74% und 128,08% ).

Der Euro-Buxl-Future (Range: 109,96% und 104,90%) schloss bei 109,80% (Vw.: 107,62%), der Euro-Bobl-Future (Range: 119,05% und 117,30%) bei 118,95% (Vw.: 118,36%) und der Euro-Schatz-Future (Range: 108,28% und 107,78%) bei 108,255% (Vw.: 108,155%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 2,702% (Vw.: 2,716%).

Zweijährige US-Treasuries rentierten bei 0,44% (Vw.: 0,39%), fünfjährige Anleihen bei 1,54% (Vw.: 1,49%), die richtungsweisenden zehnjährigen Anleihen bei 2,97% (Vw.: 2,95%) und Longbonds mit 30 Jahren Laufzeit bei 4,28% (Vw.: 4,27%).

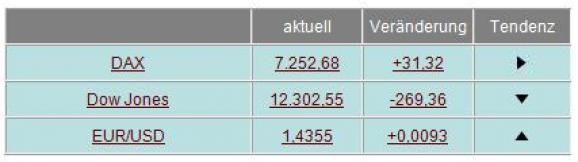

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

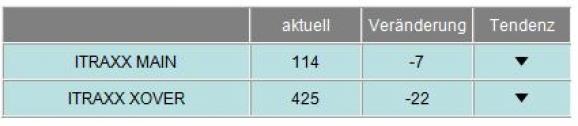

Im Vergleich zur Vorwoche sind die I-Traxx-Indizes deutlich gesunken. Der I-Traxx Main gab um 7 Punkte nach, was auf eine geringere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over ging um satte 22 Punkte zurück, woran ebenfalls abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, niedriger als in der Vorwoche einschätzen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Ihr Klaus Stopp

stv. Leiter Rentenhandel der Baader Bank

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.