Bei der EZB kommt es heute zum Zins-Schwur

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der heutige Handelstag wird ganz im Zeichen der anstehenden Notenbanksitzungen stehen. Noch vor Handelsbeginn in Europa haben die japanischen Zentralbanker bereits ihre Entscheidung verkündet. Alles wurde beim Alten belassen. Allerdings waren auch keine Überraschungen zu erwarten. Gespannt blicken die Marktteilnehmer dagegen auf die nächste Entscheidung, die in London zu treffen ist. Dort berät der geldpolitische Ausschuss (MPC) über das Leitzinsniveau. Hierzu und zum Volumen der erworbenen Wertpapiere wird noch keine Änderung seitens der Börsianer erwartet. Die Inflation würde eine Zinsanhebung rechtfertigen, aber bereits in der Vergangenheit ist immer wieder demonstriert worden, dass man lieber eine etwas zu hohe Inflation akzeptiert, um die Konjunkturbelebung nicht zu Gunsten der Preisstabilität zu gefährden. Erst wenn die ersten verlässlichen Daten zur Wirtschaftsentwicklung auf dem Tisch liegen, wird es zu diesem Schritt kommen können.

In Euroland ist die Lage eine andere. Bereits seit Wochen wurden die Investoren auf eine überfällige Leitzinsänderung vorbereitet. Alles andere wäre eine Überraschung. Wichtig wird sein, wie dieser Schritt seitens des EZB-Präsidenten, Jean Claude Trichet, begründet wird und welchen Blick in die Zukunft er gewährt. Nachdem auf dem EU-Gipfel die Rahmenbedingungen für den Rettungsschirm bzw. das Rettungsdach bestimmt wurden, ist es an der Zeit, die künstlich niedrig gehaltenen Zinsen anzupassen. Sollte sich dadurch der Druck auf die Schuldensünder so stark erhöhen, dass eine Refinanzierung am Kapitalmarkt unmöglich wäre, so könnte dieser Schritt zu einem Brandbeschleuniger werden und die Inanspruchnahme des Rettungsschirms forcieren. Dann wären endlich Fakten geschaffen und sicherlich würden die Märkte vorerst eine Entspannung bei der Schuldenkrise verspüren.

Also harren wir der Dinge, die da noch kommen werden und versuchen Herrn Trichets Gedanken von seinen Lippen abzulesen.

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Abwarten bei Eurobonds – Gute Stimmung bei Corporates

In Anbetracht der anstehenden Zinsentscheidungen in Japan, England und Euroland blieben die Anleger in Sachen Eurobonds in dieser Woche weitgehend in Deckung. Außer einigen Anlegern, die selektiv bei Bonds der PIIGS-Staaten auf Schnäppchenjagd gingen, war der Handel ruhig. Es ist davon auszugehen, dass ein Zinserhöhungsschritt bereits eingepreist ist. Entscheidend aber wird sein, wie die EZB einen solchen kommentieren wird. Daraus könnte abgeleitet werden, ob eine erste Zinserhöhung nur der Beginn einer ganzen Serie sein könnte. Die Frage wird auch sein, ob die USA nachziehen wird oder nicht. Nachdem Fed-Chef Ben Bernanke die Inflationsgefahr weiterhin als nicht besonders hoch einstuft, ist davon auszugehen, dass die US-Notenbank weiter auf Zeit spielen wird.

Aufregung herrschte dagegen bei den Anlegern, die ihre neue Liebe zu Commerzbank-Bonds entdeckt haben. Nachdem das Institut die Rückzahlung von Staatshilfen angekündigt hatte, waren die Papiere stark gefragt (siehe unten). Gute Stimmung herrscht derzeit auch am Primärmarkt für Corporate Bonds. Viele Unternehmen, die bisher nicht am Anleihemarkt aktiv waren, gaben diese Woche ihr Debüt. Das zeigt wie gut die Aufnahmefähigkeit des Marktes im Moment ist. Dass die Anleger die Risiken wieder etwas geringer einschätzen als in der Vorwoche, zeigen auch die rückläufigen I-Traxx-Indizes (siehe unten).

Rückzahlung von Staatsgeldern löst bei Commerzbank-Anleihen Höhenflug aus

Die Anleihen der Commerzbank haben sich gestern kräftig verteuert. Nachdem das Institut milliardenschwere Kapitalmaßnahmen angekündigt hatte, mit denen der Ausstieg aus der Staatshilfe finanziert werden soll, schossen die Kurse der Coba-Bonds nach oben. So verteuerte sich die bis März 2021 laufende Anleihe der Commerzbank (WKN: CB83CF) mit einem Kupon von 7,75% von 104,20% auf 104,98%. Die noch acht Jahre bis 2019 laufende Anleihe (WKN:CB83CE) mit Kupon 6,375% stieg von rund 95,5% auf 97,12%.

Eurosünder entpuppen sich als Fass ohne Boden

Die jüngsten Downgrades der Euro-Wackelkandidaten durch die Ratingagenturen lassen die Rentenmärkte einfach nicht zur Ruhe kommen. Auffallend ist allerdings, dass immer vor entsprechenden Großereignissen die Beschlüsse der Staatengemeinschaft von solchen Downgrades infrage gestellt werden. Auch drängt sich immer wieder der Gedanke auf, dass von der noch bedrohlicheren Situation Amerikas abgelenkt werden soll. Angriff war schon immer die beste Verteidigung und wenn man mit dem Finger auf andere Sünder zeigen kann, kommt man nicht selbst ins Fadenkreuz der Analysten.

Dennoch zeichnet sich immer mehr ab, dass vereinzelte Staaten eine Umschuldung nicht mehr vermeiden können. Inzwischen bezweifelt auch der Internationale Währungsfonds (IWF) die Wirksamkeit der Rettungsbemühungen für Griechenland. Somit bahnt sich ein Kurswechsel an. Es stellt sich lediglich noch die Frage nach dem Wann und Wie. Griechenland dürfte also als erster Staat auf dem Altar der Glaubwürdigkeit geopfert werden. Ein solcher Schritt würde dem europäischen Finanzsystem schwer zu schaffen machen und auch andere Staaten in Bedrängnis bringen.

Das Scheitern der Sparpläne im portugiesischen Parlament und die anschließende Regierungskrise haben zu einem merklichen Vertrauensverlust bei den Anlegern geführt. Die derzeitigen Zinsen am Kapitalmarkt verdeutlichen die Schäden, die von den Politikern des Landes verschuldet wurden. So herrscht in Portugal ein Vakuum bis zum 5. Juni des Jahres, dem Tag der Neuwahlen. Und auch am ersten Montag nach der Wahl werden die Probleme nicht sofort zu lösen sein. Bereits am 15. April aber benötigt das Land sechs Milliarden Euro zur Ablösung fälliger Anleihen. Die Konditionen können nur erahnt werden, denn am vergangenen Freitag mussten für eine einjährige Anleihe bereits 5,793% gezahlt werden. Im Juli 2010 waren es lediglich 3,159%.

Nun ist es endlich soweit! Über Nacht erledigen sich manche Dinge auf unterschiedliche Art und Weise. Portugal schlüpft unter das Rettungsdach der Gemeinschaft. Die nächsten Handelstage werden zeigen, ob dadurch ein Flächenbrand vermieden werden kann oder ob Spanien wegen der engen Verbundenheit in Sippenhaft genommen wird.

Aller guten Dinge sind fünf. Irland hat inzwischen den fünften Anlauf unternommen, die maroden Kreditinstitute mit frischem Geld zu versorgen. Angeblich ist jetzt Schluss, heißt es. Doch die Botschaft hört man wohl, allein es fehlt der Glaube. Wegen der Bankenhilfe ist Irlands Defizit nicht mehr in den Griff zu bekommen und die schwindende Wirtschaftskraft (Volkswirte rechnen nur noch mit +0,5% in 2011) macht es auch nicht leichter. Im Falle Irlands ist die EZB allerdings zu großen Zugeständnissen bereit. Sie wird künftig alle vom Staat begebenen oder garantierten Schuldtitel als Sicherheit für Refinanzierungsgeschäfte akzeptieren. Somit erhofft man die Solvenz der Institute zu sichern. Dringend notwendig wird aber auch ein genereller Umbau des Bankensystems in Irland sein, denn nur so kann das Land seine Verschuldung wieder reduzieren.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,874 Mio. Kontrakten bei 120,62% (Vw.: 121,43%).

Die Tradingrange lag in der Berichtswoche zwischen 121,61% und 120,51% (Vw.: 122,74% und 121,16% ).

Der Euro-Buxl-Future (Range: 102,32% und 99,90%) schloss bei 100,16% (Vw.: 101,84%), der Euro-Bobl-Future (Range: 114,80% und 114,16%) bei 114,25% (Vw.: 114,68%) und der Euro-Schatz-Future (Range: 107,28% und 107,055%) bei 107,085% (Vw.: 107,235%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,387% (Vw.: 3,346%).

Zweijährige US-Treasuries rentierten bei 0,84% (Vw.: 0,81%), fünfjährige Anleihen bei 2,31% (Vw.: 2,21%), die richtungsweisenden zehnjährigen Anleihen bei 3,54% (Vw.: 3,45%) und Longbonds mit 30 Jahren Laufzeit bei 4,59% (Vw.: 4,51%).

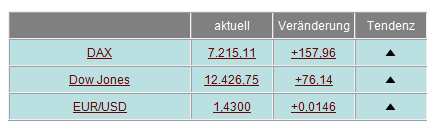

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

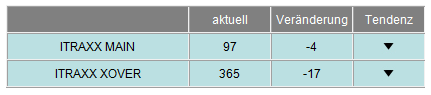

Im Vergleich zur Vorwoche sind die I-Traxx-Indizes gesunken. Der I-Traxx Main gab um 4 Punkte nach, was auf eine weiter abnehmende Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over sank um 17 Punkte, woran ebenfalls abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, gegenüber der Vorwoche als geringer erachten. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Robert Halver wöchentlich in Ihrem Postfach:

Halvers Kapitalmarkt-Monitor

Robert Halver schreibt seinen eigenen Newsletter zum Kapitalmarkt mit dem Schwerpunkt Aktien. Darin nimmt der Baader-Experte die aktuelle Börsensituation in sachlicher Analyse unter die Lupe. Darüber hinaus spießt er hintergründige Themen auf, die über den Tag hinaus ihre Gültigkeit haben. Außerdem darf die klassische Kolumne des wortgewaltigen Autors im typisch Halverschen Stil ("Halvers Börsenwoche") nicht fehlen.

Wenn Sie die nächste Ausgabe nicht verpassen möchten, können Sie sich [Link "wie gewohnt hier auf Baadermarkets. de anmelden" auf news.baaderbank.de/... nicht mehr verfügbar] oder den Newsletter sogar gleich an Ihre uns bekannte Adresse [Link "per 1-Klick-Sofortbestellung" auf news.baaderbank.de/... nicht mehr verfügbar] abonnieren. Sie erhalten dann automatisch die nächste Ausgabe in Ihr Postfach, die Abmeldung ist wie immer jederzeit ganz einfach durch Verwendung des Abmelde-Links im Newsletter möglich.

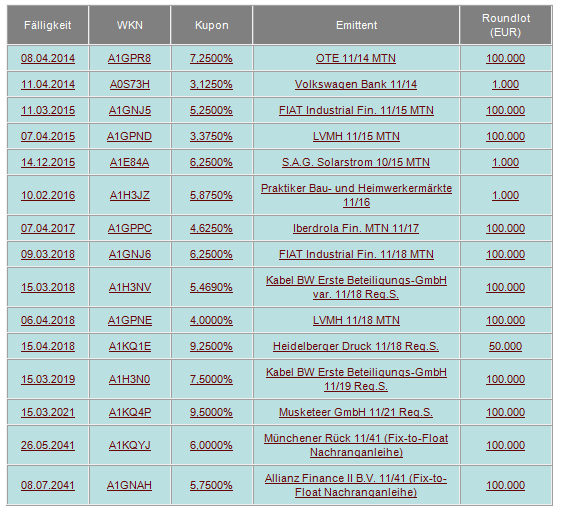

Erfolgreiche Premieren am Corporate-Bond-Markt

Aufgrund der Vielzahl an Neuemissionen konnte man in der laufenden Woche leicht den Überblick am Primärmarkt verlieren. Viele Unternehmen feierten ihre erfolgreich Premiere am Corporate-Bond-Markt.

Der weltweit führende Bogenoffset-Druckmaschinen Hersteller Heidelberger Druckmaschinen begab eine 304 Mio. Euro große Anleihe mit Laufzeit 2018. Das eingesammelte Geld soll zur Rückzahlung der Staatshilfen, die das Unternehmen während der Finanz- und Wirtschaftskrise erhalten hat, verwendet werden. Obwohl der Druckmaschinenhersteller mit Caa1/B- sehr spekulativ benotet wird, fand der hohe Kupon von 9,25% großen Anklang bei den Investoren. Der Bond konnte am ersten Handelstag 3 Punkte hinzugewinnen.

Der französische Hersteller für Luxusgüter Moet Hennessy Louis Vuitton begab zwei Anleihen mit Laufzeit 2015 und 2018. Die jährlichen Kuponzahlungen betragen 3,375% und 4,00%. Das Gesamtvolumen für beide Tranchen beläuft sich auf 1 Mrd. Euro. Das Unternehmen ist mit A- bewertet.

Auch der spanische Versorger Iberdrola SA wurde am Anleihemarkt aktiv. Das Unternehmen konnte 750 Mio. Euro als neuen Bond mit Laufzeit 2017 platzieren und zahlt einen Kupon von 4,625%.

Auch OTE PLC, der griechische Telekommunikationsanbieter, nutzte ebenso das günstige Marktumfeld. Das Unternehmen, nach der Griechenlandkrise nur noch mit „Junk“ benotet, verschaffte sich 500 Mio. Euro frisches Kapital. Der Bond wird in 2014 zurückbezahlt und beinhaltet für die Investoren einen jährlichen Kupon von 7,25%.

Ausgewählte Unternehmensanleihen

Euro-Bond-Neuemissionen

Auch in dieser Woche hat die Europäische Zentralbank dem Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts keine zusätzliche Liquidität entziehen müssen. Zum wiederholten Male hat man keine neuen Ankäufe von Staatsanleihen getätigt und somit lediglich die angestrebten 76,5 Mrd. € (Vw: 76,5 Mrd. €) abgeschöpft. Dieser Betrag entspricht der Summe der bis zum 1. April abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden.

In den USA wurde den Marktteilnehmern eine Verschnaufpause gegönnt und lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 32 Mrd. US-Dollar als 3-Monat- und 30 Mrd. US-Dollar als 6-Monat- und 24 Mrd. US-Dollar als 52-Wochen- T-Bills. Bereits in der kommenden Woche stehen aber wieder zusätzlich T-Bonds mit Laufzeiten von drei, zehn und 30 Jahren auf dem Plan.

In Euroland wurden in dieser Berichtswoche mehrfach Altemissionen aufgestockt. Dabei handelte es sich um Anleihen Österreichs (A1ASCX / 2017 , A1GLBM / 2022), Portugals (844080 / 2012), Frankreichs ( A1A18Z / 2020 , A0NUKW / 2023 , A1AYTR / 2026 , A1AJL2 / 2041) und Italiens (A0TUT3 / 2018). In Deutschland wurden ebenfalls die aktuelle zweijährige Schatzanweisung (113733 / 2013) um 5 Mrd. € auf ein Gesamtvolumen von 18 Mrd. € aufgestockt. Die Wertpapiere wurden im Tenderverfahren angeboten, waren 1,8-fach überzeichnet und bei einer Durchschnittsrendite von 1,81% zugeteilt.

Besonderes Augenmerk richtet sich in diesem Zusammenhang auf die heute zu begebene Anleihe Spaniens im Volumen zwischen 4 und 5 Mrd. €. Die Anleihe wird im Jahre 2014 endfällig sein und die Nachfrage seitens der Investoren wird Aufschluss über das Vertrauen in die Zahlungsfähigkeit Spaniens geben. Aktuell hat man den Eindruck, dass sich die Lage Spaniens stabilisiert, aber angelsächsische Ratingagenturen sind immer wieder für eine Überraschung gut.

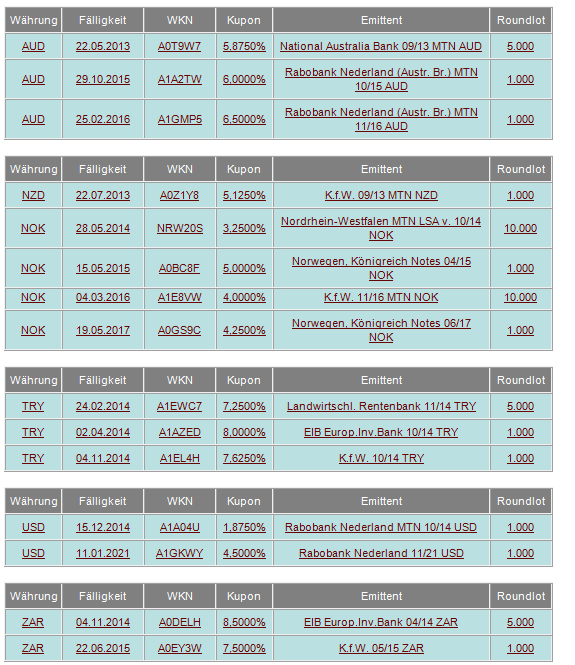

Ausgewählte Währungsanleihen

Im Vorfeld der anstehenden Zinsentscheidungen in Euroland und Großbritannien ist die Euro/Dollar Korrelation als stabil auf erhöhtem Niveau zu bezeichnen. Die guten Konjunkturausblicke in Deutschland wirken sich hierbei weiterhin positiv auf die europäische Gemeinschaftswährung aus. Denn Deutschland gibt hierbei, als Wirtschaftslokomotive des Euro-Wirtschaftsraumes, den Takt an. So bewegte sich der Euro gegenüber dem US-Dollar in einer Bandbreite zwischen 1,4059 und 1,4317 und die zukünftige Entwicklung wird von der Wortwahl des EZB Präsidenten Jean-Claude Trichet bei der heutigen Pressekonferenz abhängen. Möglich ist grundsätzlich alles, aber auch der europäischen Notenbank ist nicht nur an einer festen Währung gelegen. Oft fällt in diesem Zusammenhang das Wort „Währungskrieg“ und man verbindet dies nur allzu gerne mit China, aber auch Euroland ist an einem konkurrenzfähigen Wechselkurs gelegen.

Im Fokus der Privatanleger stehen auch weiterhin Anleihen lautend auf amerikanischen Dollar, norwegische Kronen, türkische Lira, australischen Dollar und südafrikanischen Rand.

Weitere Währungsanleihen mit aktuellen Daten finden Sie im [Link "Bondfinder bei Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Euro-Bund-Future

Jede Woche stellt man sich die Frage, was die Freundlichkeit an den Rentenmärkten wiederherstellen könnte. Hätten die Börsianer einen Wunsch frei, so wäre es trotzdem schwierig, ein Marktumfeld zu schaffen, um das Rentenbarometer nach oben zu bringen. Nur eine nicht wünschenswerte Katastrophe könnte die Schulden- und Inflationsproblematik in den Hintergrund drängen. Dies alleine verdeutlicht die Crux des Marktes. Die Zeichen stehen also auch im Vorfeld der anstehenden Zinsentscheidung der europäischen Zentralbank weiterhin per saldo auf Sturm. Es kann nicht ausgeschlossen werden, dass die Märkte bei entsprechender Wortwahl positiv reagieren, aber im Falle eines verbalen „Zins-Gau“ kann ein Test der unteren Unterstützungslinie bei 120% (Tief aus dem Jahre 2009) nicht ausgeschlossen werden. Bei Durchbrechen dieser auch psychologisch sehr wichtigen Marke wäre erst wieder die Zone zwischen 117,50% und 118,50% als Abkühlbecken relevant. Nach oben richten sich die Blicke auf den Bereich zwischen 121,12% und 120,94% (Tiefs Februar und März 2011). Zu befürchten ist aber insgesamt, dass jede Erholung zum Abbau von Positionen genutzt werden, um sich später auf ermäßigtem Niveau wieder zu engagieren.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 388t nach 394t

Registrierte Arbeitslose 3.714t nach 3.765t

Chicago PMI März 70,6 nach 71,2

Auftragseingang Industrie Feb. -0,1% nach +3,3%

Änderung Erwerbstätige ohne Agrar +216t nach +194t

Änderung Erwerbstätige (Privatsektor) März +230t nach +240t

Änderung Erwerbstätige prod. Gewerbe März +17t nach +32t

Arbeitslosenquote März 8,8% nach 8,9%

Bauinvestitionen Feb. -1,4% nach -1,8% (MoM)

ISM Verarb. Gewerbe 61,2 nach 61,4

ISM Bezahlte Preise 85,0 nach 82,0

Binnenabsatz Kfz März 9,94 Mio. nach 10,22 Mio.

Gesamtabsatz Kfz März 13,06 Mio. nach 13,38 Mio.

ISM Non-Manf. Composite März 57,3 nach 59,7

MHB Hypothekenanträge -2,0% nach -7,5%

Daten aus Euroland:

VPI Prognose März +2,6% nach +2,4% (YoY)

PMI Verarb. Gewerbe März final 57,5 nach 57,7

Arbeitslosenquote Feb. 9,9% nach 10,0%

Sentix-Investorenvertrauen April 14,2 nach 17,1

PPI Feb. +0,8% nach +1,3% (MoM), +6,6% nach +5,9% (YoY)

PMI Composite März final 57,6 nach 57,5

PMI Dienste März final 57,2 nach 56,9

Einzelhandelsumsätze Feb. -0,1% nach +0,4% (MoM), +0,1% nach +0,7% (YoY)

BIP 4.Q. final unv. +0,3% (QoQ) sb, unv. +2,0% (YoY) sb

Haushaltsausgaben 4.Q. final unv. +0,4% (QoQ)

Staatskosten 4.Q. final unv. +0,1%

Daten aus Deutschland:

Einzelhandelsumsatz Feb. -0,3% nach +0,4% (MoM), +1,1% nach +2,6% (YoY)

Arbeitslose-Änderung März -55t nach -54t

Arbetslosenquote März 7,1% nach 7,3%

PMI Verarb. Gewerbe März final unv. 60,9

PMI Dienste März final unv. 60,1

Auftragseingang Industrie Feb. +2,4% nach +3,1% (MoM) sb, +20,1% nach +16,5% (YoY) nsb

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.