Balanceakt KI – zwischen Hype und Realität

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - VerkaufenKaufen

Kaum ein Thema elektrisiert die Börse derzeit so sehr wie künstliche Intelligenz. Wer früh bei Nvidia, AMD oder Palantir eingestiegen ist, sieht möglicherweise Traumgewinne im Depot – und wer zuschaut, spürt den wachsenden Druck, endlich „auch etwas vom Kuchen abzubekommen“. Doch die Euphorie hat auch eine Kehrseite. Die Bewertungen steigen in schwindelerregende Höhen und mehrere Stimmen warnen vor einer KI-Blase. Viele Anlegerinnen und Anleger stellen sich dieselbe Frage: Ist das noch der Anfang einer Revolution – oder womöglich der Anfang vom Ende?

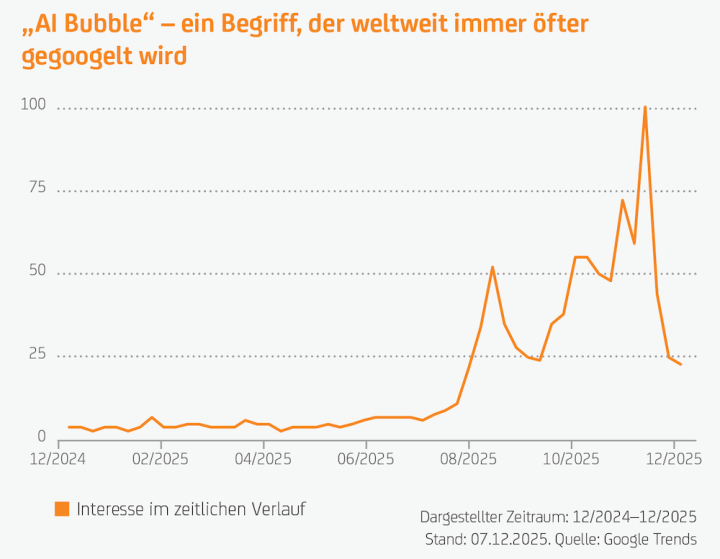

![]() In den vergangenen Monaten ist der Begriff „KI-Blase“ zu einem festen Bestandteil der Finanzberichterstattung geworden. Ob in Wirtschaftsmedien, Kommentaren oder Social Media – kaum ein Tag verging, ohne dass vor einer möglichen „KI-Blase“ oder „AI Bubble“ gewarnt wurde. Ein Beleg hierfür ist die Häufigkeit der Suchanfragen zu diesem Begriff, wie die Google-Trends-Daten zeigen. Das Thema hat eine mediale Präsenz erreicht, die fast schon selbst zum Argument gegen eine unmittelbar bevorstehende Blase wird. Denn echte Spekulationsblasen platzen meist dann, wenn sich kaum jemand ihrer Existenz bewusst ist.

In den vergangenen Monaten ist der Begriff „KI-Blase“ zu einem festen Bestandteil der Finanzberichterstattung geworden. Ob in Wirtschaftsmedien, Kommentaren oder Social Media – kaum ein Tag verging, ohne dass vor einer möglichen „KI-Blase“ oder „AI Bubble“ gewarnt wurde. Ein Beleg hierfür ist die Häufigkeit der Suchanfragen zu diesem Begriff, wie die Google-Trends-Daten zeigen. Das Thema hat eine mediale Präsenz erreicht, die fast schon selbst zum Argument gegen eine unmittelbar bevorstehende Blase wird. Denn echte Spekulationsblasen platzen meist dann, wenn sich kaum jemand ihrer Existenz bewusst ist.

Diese hohe Aufmerksamkeit spiegelt vermutlich eher die generelle Unsicherheit und Nervosität vieler Anlegerinnen und Anleger wider als ein konkretes Warnsignal für ein unmittelbar bevorstehendes Platzen der Blase. Um die Situation besser einzuordnen, hat das Investment Institute by UniCredit einen Blick auf die letzten Entwicklungen geworfen.

Milliardeninvestitionen schüren Blasenangst

Das Ausmaß der Kapitalinvestitionen in KI ist beeindruckend. Big Tech investiert Milliarden US-Dollar in das technologische Fundament, darunter Rechenzentren, Hochleistungschips und Energieerzeugung, aber auch Beton, Stahl und Stromleitungen. Die Netto-Investitionsausgaben großer US-Unternehmen haben bereits das Niveau der Dotcom-Blase übertroffen. Die Investitionen erfolgen vorab, wie die Renditen aussehen, bleibt noch abzuwarten. Hardware-Zyklen erhöhen den Druck: GPUs verlieren typischerweise innerhalb von drei bis vier Jahren an Wert. Selbst wenn sich ihre Lebensdauer etwas verlängert, bleibt sie im Vergleich zur jahrzehntelangen Nutzungsdauer der Glasfaserinfrastruktur aus der Dotcom-Ära begrenzt. Trotz der spekulativen Natur jener Zeit schufen die damaligen Investitionen letztlich dauerhafte physische Strukturen, die noch heute das globale Internet tragen.

Der aktuelle Ausbau wird durch die robusten Cashflows der Tech-Giganten getragen, deren Finanzkraft sie zu starken Treibern des KI-Zyklus macht. Doch mit anhaltendem Investitionsbedarf suchen Hyperscaler zunehmend Wege, die direkte Kapitalintensität zu senken, beispielsweise durch das Auslagern von Rechenkapazitäten an kleinere Neocloud-Anbieter. Diese verfügen jedoch nicht über eine vergleichbare Finanzstärke und sind oft stark auf Eigen- und Fremdkapital angewiesen, um ihre Kapazitäten auszubauen. Die Nutzung von Fremdkapital dürfte künftig eine größere Rolle im gesamten KI-Ökosystem spielen – nicht nur bei kleineren Akteuren. Metas jüngste Anleiheemission über 30 Mrd. US-Dollar markiert den ersten großen Schritt eines Big-Tech-Konzerns, KI-Infrastruktur über Fremdkapital zu finanzieren – eine neue Dynamik, die das systemische Risiko erhöht.

Diese Entwicklungen und der anhaltende Aufstieg führender Technologieunternehmen im KI-Bereich haben dazu geführt, dass Anlegerinnen und Anleger Bedenken haben, ob die KI-Story nicht überteuert ist. Es gibt Elemente im Anlageverhalten und den Marktpreisen, die sich auf frühere Blasen reimen, darunter der Anstieg der absoluten Bewertungen, die hohe Marktkonzentration, die erhöhte Kapitalintensität führender Unternehmen und das Aufkommen von Verkäuferfinanzierungen (bei denen Lieferanten ihrer Kundschaft Finanzmittel oder Kredite zur Verfügung stellen, um den Kauf ihrer eigenen Produkte zu forcieren).

Blase? Nein. Korrektur? Vielleicht.

Das Investment Institute ist jedoch der Meinung, dass das technologische Umfeld aus zwei Gründen weiterhin für KI-Investitionen spricht:

- Erstens steigern KI-Anwendungen die Produktivität, wenn sie eingesetzt werden.

- Zweitens erfordert die Erschließung dieser Produktivitätsvorteile eine erhebliche Rechenleistung, zumal die Modelle viel schneller größer werden, als die notwendigen Rechenschritte und die Energiekosten sinken.

Um zu beurteilen, ob Befürchtungen einer Blase berechtigt sind, muss man sich die aktuelle fundamentale Situation vor Augen führen. Bisher wurden die relevanten Tech-Unternehmen eher von einem starken und nachhaltigen Gewinnwachstum getrieben als von irrationalen Spekulationen über künftiges Wachstum.

Die starke Ertragsdynamik war ein wesentlicher Treiber für die jüngsten Kursanstiege. Dies ist zwar beruhigend, da es solide Fundamentaldaten widerspiegelt, deutet aber auch darauf hin, dass die aktuelle Rallye stark von der anhaltenden Gewinnentwicklung abhängt. Im Vergleich zu ihren historischen Durchschnittswerten werden die meisten Aktien derzeit mit hohen Bewertungen gehandelt. Der Anstieg der Bewertungen wird jedoch weitgehend durch eine starke zugrunde liegende Rentabilität und eine robuste Eigenkapitalrendite untermauert. Diese Entwicklungen deuten nicht auf eine Spekulationsblase in den Bereichen Technologie oder KI hin. Vielmehr spiegeln sie die breiteren makroökonomischen Bedingungen wider: die Verschiebung hin zu einer geldpolitischen Lockerung nach einer Phase erhöhter Zinsen, beträchtlicher globaler Ersparnisse und eines anhaltenden Konjunkturzyklus. All diese Faktoren haben zu einem günstigen Umfeld für die Bewertungen von Risikoanlagen beigetragen. Die hohen Bewertungen machen die Märkte zwar anfällig für eine Korrektur, wenn das Vertrauen in das Wirtschaftswachstum nachlässt, es ist jedoch unwahrscheinlich, dass ein solcher Abschwung allein durch einen Einbruch des Technologiesektors ausgelöst wird.

Aktiv selektiv in KI investieren

Auch wenn die Diskussion über eine mögliche KI-Blase derzeit lauter kaum sein könnte, spricht vieles dafür, dass künstliche Intelligenz und verwandte Technologien langfristig eine zentrale Rolle in unserem Leben und an den Märkten spielen werden. Gleichzeitig wird die Auswahl der Unternehmen immer wichtiger. Nicht jede Firma, die heute im Rampenlicht steht, wird auch in zehn Jahren noch zu den Gewinnern gehören. Anlegerinnen und Anleger, die an das Zukunftsthema KI glauben, aber nicht blind dem Hype folgen möchten, können daher auf aktiv gemanagte Fondsstrategien setzen, die versuchen, Innovationen frühzeitig zu identifizieren und gleichzeitig breiter diversifizieren.

Ein Beispiel dafür ist der onemarkets Rockefeller Global Innovation Equity Fund. Der Fonds investiert weltweit in Unternehmen, deren Produkte, Dienstleistungen oder Geschäftsmodelle nicht nur aktuellen Trends entsprechen, sondern das Potenzial haben, künftig ganze Branchen zu prägen. Dafür verbindet das Portfoliomanagement die jahrzehntelange Erfahrung des Rockefeller-Researchteams mit einem eigenen Screening-Prozess. Dieser identifiziert gezielt Firmen mit klarer Innovationsausrichtung – etwa in den Bereichen Technologie, Gesundheit, Demografie oder Dekarbonisierung. Das Ergebnis ist ein konzentriertes Portfolio aus 50 bis 70 Aktien.

Aktuell entfallen rund 40 Prozent der Portfoliogewichtung auf den IT- und Telekommunikationssektor. Darunter befinden sich namhafte Unternehmen wie Microsoft, Alphabet und Meta, die allesamt zentrale Akteure im Bereich künstliche Intelligenz sind. Dank ihrer profitablen Geschäftsmodelle und hohen Cashflows können sie enorme Summen in Forschung, Entwicklung und den Ausbau von Rechenzentren investieren. Diese Möglichkeiten stehen vielen kleineren Unternehmen und Start-ups nicht im gleichen Umfang zur Verfügung. Ergänzt wird das Portfolio unter anderem durch Nvidia und TSMC, zwei „Schaufelhersteller“. Der Begriff stammt aus dem Goldrausch und beschreibt Unternehmen, die nicht selbst nach „Gold“ suchen, sondern die Ausrüstung bereitstellen – in diesem Fall die Chips und Halbleiter, die die technologische Basis des KI-Booms bilden. Allerdings gilt: Sollte die Dynamik im KI-Sektor nachlassen und der Markt eine Korrektur erleben, könnten gerade diese stark KI-getriebenen Unternehmen besonders empfindlich reagieren.

Sektoren flexibel gewichten

Ein weiterer Baustein, der Anlegerinnen und Anlegern dabei helfen kann, im dynamischen Technologiesektor flexibel zu bleiben, ist der neue onemarkets UC US Sector Rotation Strategy Fund. Der Fonds verfolgt einen regelbasierten Ansatz, der die Stärke verschiedener US-Sektoren systematisch nutzt. Anstatt einzelne Unternehmen auszuwählen, investiert das Portfoliomanagement bei dieser Strategie in ganze Sektorkörbe und passt deren Gewichtung regelmäßig an das Marktumfeld an.

Grundlage dafür ist der von der UniCredit entwickelte UC US Sector Rotation Net Return Index. Dieser Index nutzt die vom US-Finanzministerium veröffentlichte langfristige Realrendite als Signal für den Konjunkturzyklus. Je nach Signal wechselt der Index zwischen zwei festgelegten Sektorkörben. Bei einer fallenden Realrendite stehen die zyklischen Sektoren wie Grundstoffe, Finanzen, Energie und zyklische Konsumgüter im Fokus. Bei steigender Realrendite wird in Sektoren wie Informationstechnologie, Versorger, Gesundheitswesen und Kommunikation gewechselt. Die Allokation wird monatlich überprüft und regelbasiert angepasst.

Gerade in einem Umfeld, in dem technologische Trends wie KI langfristig faszinieren, aber kurzfristig auch deutlich drehen können, bietet ein solcher regelbasierter Ansatz mehr Orientierung. Er unterstützt dabei, die Portfolioausrichtung an wechselnde Marktbedingungen anzupassen.

Anlegerinnen und Anleger sollten sich bewusst sein, dass sie bei aktiv gemanagten Fonds keine Kontrolle über die Auswahl der Anlagen haben, d. h. sie sind von der Expertise und den Entscheidungen des Portfoliomanagements abhängig. Wie andere Anlageprodukte unterliegen auch Aktienfonds Marktbewegungen und können Schwankungen aufweisen, die zu Kapitalverlusten führen können.

| onemarkets Rockefeller Global Innovation Equity Fund – Fondsdaten | ||

|---|---|---|

| Fondstyp | Aktienfonds | Aktienfonds |

| Anlageverwalter | Rockefeller & Co. LLC | |

| Fondswährung | EUR | USD |

| Anteilsklasse* | M | M-USD |

| Ertragsverwendung | thesaurierend** | thesaurierend** |

| ISIN / WKN | LU2673954207 / A3EUHY | LU2673954462 / A3EUH0 |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,20 % p. a. | 2,20 % p. a. |

| Mindestanlage | EUR 100,– | USD 100,– |

| Sparplan | ab EUR 25,– möglich | ab USD 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Weitere Informationen zum Produkt unter: » onemarkets Rockefeller Global Innovation Equity Fund Stand: 12.12.2025. Quelle: onemarkets (UniCredit Bank GmbH) |

||

| onemarkets UC US Sector Rotation Strategy Fund – Fondsdaten | ||

|---|---|---|

| Fondstyp | Aktienfonds | Aktienfonds |

| Anlageverwalter | UniCredit International Bank (Luxemburg) | |

| Fondswährung | EUR | USD |

| Anteilsklasse* | M | M-USD |

| Ertragsverwendung | thesaurierend** | thesaurierend** |

| ISIN / WKN | LU3046612167 / A4168F | LU3046612324 / A4168H |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,22 % p. a. | 2,22 % p. a. |

| Mindestanlage | EUR 100,– | USD 100,– |

| Sparplan | ab EUR 25,– möglich | ab USD 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Weitere Informationen zum Produkt unter: » onemarkets UC US Sector Rotation Strategy Fund Stand: 12.12.2025. Quelle: onemarkets (UniCredit Bank GmbH) |

||

Hinweis:

Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

Bildnachweis:

- iStockphoto.com: MaximFesenko