Anzeichen für Kehrtwende in Zinspolitik der EZB

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Nachdem sich am Dienstag die Schweizerische Notenbank zu einer Devisenintervention durchringen konnte, rückt am heutigen Donnerstag die Sitzung der Europäischen Zentralbank (EZB) in den Mittelpunkt des Interesses. Allerdings kann man schon heute Morgen behaupten, dass ein Knalleffekt, wie ihn am Dienstag die Schweizer Nationalbank (SNB) gelandet hat, ausbleiben wird. Der EZB-Rat wird die Leitzinsen sicher nicht verändern und folgt somit den Vorgaben der Bank of Japan, die auf eine weiterhin lockere Geldpolitik setzt.

Doch in Europa ticken die Uhren anders. Die Schuldenkrise bringt die Notenbanken in eine kritische Situation. Hatten die Marktteilnehmer vor Wochen und Monaten noch über die Höhe der nächsten Zinserhöhung diskutiert, so drängt sich nun die Frage auf, ob man nicht nach amerikanischem Vorbild die Zinsen für einen längeren Zeitraum einfach einfriert oder gar senkt. So wächst angesichts der Verdüsterung der wirtschaftspolitischen Aussichten in der Euro-Zone der Druck auf die EZB, eine Kehrtwende zu vollziehen.

Einen ersten Schritt hat man bereits im August getan, als man einen Sechsmonatstender mit Vollzuteilung beschlossen hatte. Gespannt darf man auf die Ausführungen des EZB-Präsidenten auf Abruf, Jean-Claude Trichet, sein, die er zur Inflationsentwicklung im Euroraum, zu dem schwachen Geldmengenwachstum und der weiteren Vorgehensweise bei Käufen von Staatsanleihen machen wird. In der aktuellen Situation ist auch eine Senkung des Hauptrefinanzierungssatzes nicht gänzlich ausgeschlossen. Da sich die Banken nicht mehr gegenseitig vertrauen, kann dies ein Mittel sein, das Horten von Liquidität bei der EZB unattraktiv zu gestalten.

Zürich zieht die Reißleine – Kurs der norwegischen Krone zieht an

Dass die SNB in Zürich irgendwann die Reißleine ziehen würde, hatte sich schon über Monate angedeutet. Nun haben die Eidgenossen ernst gemacht. Um dem anhaltenden Aufwertungsdruck auf den Schweizer Franken Einhalt zu gebieten, hat die SNB einen Mindestkurs von 1,20 Franken pro Euro ausgegeben, den sie willens ist, zu verteidigen. Dies geschieht hauptsächlich durch den Ankauf von Euro-Staatsanleihen, was einerseits die Euro-Reserven der SNB aufblähen und andererseits die Märkte mit Schweizer Franken fluten wird. Wie lange die durchaus potente SNB dies durchhalten wird, ist die eine Sache. Die andere ist die Frage nach den Folgen für den Anleger. Das Kalkül auf Währungsgewinne dürfte für die ohnehin schon renditeschwachen Anlagen in Schweizer Franken mit diesem Schritt der SNB zunichte gemacht sein, zumindest so lange der Atem der Notenbank hält.

Bei Investitionen in Schweizer Franken stand ohnehin schon immer der Sicherheitsgedanke an erster Stelle. Aber wenn nun eine 9-jährige Anleihe etwa der KfW (WKN A1CSAY), die in Franken notiert, nur mehr mit 1,41% rentiert, liegt diese nochmals spürbar unter dem Renditeniveau von 1,74%, das eine deutsche Bundesanleihe mit gleicher Laufzeit auf die Waage bringt. Die Baader Bank betreut den Handel mit Schweizer Anleihen an den Börsen Düsseldorf und Berlin.

Als Reaktion auf die Maßnahmen der SNB ist indessen der Kurs einer anderen Fluchtwährung, der norwegischen Krone (NOK), in die Höhe geschossen. Bekam man vor Monatsfrist noch 7,91 Kronen für einen Euro, liegt die Parität aktuell bei ein Euro = 7,48 Kronen. So bringt eine bis 5/2013 laufende norwegische Staatsanleihe (WKN 858524) noch 1,78% Rendite. Dennoch ist der Titel, der von der Baader Bank an den Börsen Berlin, Düsseldorf, Frankfurt und München gehandelt wird, derzeit stark gesucht. Die Frage wird sein, ob sich nicht auch bald Norwegen solcher Abwehrmaßnahmen, wie die Schweiz sie eingeführt hat, bedienen muss.

Galgenfrist für Hellas – Licht am Horizont für Irland und Portugal

Bis Mitte September läuft die Galgenfrist für Griechenland. Bis dahin will man Athen Zeit lassen, die Umsetzung des Reformprogramms „technisch“ abzuschließen. Erst wenn dann EU-Kommission, EZB und IWF bestätigen, dass der Budgetentwurf 2012 und die Strukturreformen erfolgsversprechend auf den Weg gebracht sind, gibt’s weitere Hilfskredite. Athen liebäugelt indessen mit einer Senkung der Defizitziele. Das dadurch entstehende Loch will man mit dem zweiten Kredit- und Bürgschaftsprogramm füllen, auch wenn damit die Gelder schneller als zunächst geplant verbraucht wären.

Dass der Markt der Odyssee griechischer Staatsfinanzen längst nicht mehr traut, zeigt auch der Vergleich mit den anderen Sorgenkindern Irland und Portugal, die sich wesentlich besser entwickeln. So liegen die Renditen von bis 2020 laufenden irischen Bonds bei rund 8% (WKN A0ACL3), die von vergleichbaren portugiesischen Anleihen (beispielsweise WKN A1ATN7) bei 11,3%. Dagegen brächte ein bis 2020 laufender Hellas-Bond rund 19% Rendite (WKN A1AUMV), soweit sich überhaupt noch ein Anleger an solche Papiere ran wagt.

Der Rettungsschirm ist nichts anderes als ein großes Kredit- und Bürgschaftsprogramm

Sehnsüchtig war die Entscheidung des Bundesverfassungsgerichts in Karlsruhe zum Euro-Rettungsschirm erwartet worden. Am gestrigen Mittwoch war es endlich soweit. Die Richter haben zwar die Milliardenkredite und Bürgschaften als grundsätzlich verfassungskonform bezeichnet, aber doch gleichzeitig eine stärkere Beteiligung des Bundestages in solchen Dingen angemahnt. Somit wird die Verschiebung der Entscheidungsbefugnis vom Bundestag zur Bundesregierung gestoppt. Das macht auch Sinn, denn die Risiken für den Haushalt Deutschlands sind nicht mehr weg zu diskutieren.

Nach den jüngsten Erhebungen belaufen sich die Garantien für den erweiterten Rettungsschirm auf 211 Mrd. Euro. Zusätzlich hat man einen Passus im Regelwerk entdeckt, nach dem die bereitgestellten Garantien, bei Bedarf um 20% aufgestockt werden können. Zählt man die bilateralen Garantien von 22,4 Mrd. Euro für das erste Griechenland-Hilfspaket noch hinzu, so entstehen Risiken von über 270 Mrd. Euro. Zum Vergleich sei angemerkt, dass der Bundeshaushalt für 2012 im Entwurf lediglich Ausgaben i.H.v. 306 Mrd. Euro vorsieht! Somit von einem Rettungsschirm zu sprechen, suggeriert, dass alles gut wird. Nein, hier wird mit Begriffen bewusst verschleiert, dass es sich um einen Kredit- und Bürgschaftsfonds handelt - nach dem Motto: Wer bürgt, der würgt. Solche Risiken den nachfolgenden Generationen aufzubürden, ist nur bedingt vermittelbar.

Darüber hinaus wird von den Verfechtern des europäischen Gedankens immer wieder der Eurobond ins Gespräch gebracht. Allerdings hat sich hierzu erstmals die Ratingagentur Standard & Poor’s zu Wort gemeldet. Diese hat unmissverständlich klar gemacht, dass sich die Bonität einer Schuldnergemeinschaft nicht am stärksten Partner fest macht, sondern sich am schwächsten Mitglied orientiert. Diese klaren Worte waren überfällig, denn die Politiker müssen sich endlich der Realität stellen und aufhören zu träumen.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future (September Kontrakt) schloss am gestrigen Abend bei 137,80% (Vw.: 134,56%). In beiden Futures (September und Dezember 2011) wurden insgesamt 1,446 Mio. Kontrakten gehandelt.

Die Tradingrange lag in der Berichtswoche zwischen 138,86% und 134,22% (Vw.: 135,84% und 133,88% ).

Der Euro-Buxl-Future (Range: 121,04% und 115,22%) schloss bei 119,76% (Vw.: 115,56%), der Euro-Bobl-Future (Range: 123,86% und 121,61%) bei 123,33% (Vw.: 121,74%) und der Euro-Schatz-Future (Range: 109,97% und 109,34%) bei 109,78% (Vw.: 109,34%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,92% (Vw.: 2,18%).

Zweijährige US-Treasuries rentierten bei 0,21% (Vw.: 0,20%), fünfjährige Anleihen bei 0,90% (Vw.: 0,97%), die richtungsweisenden zehnjährigen Anleihen bei 2,02% (Vw.: 2,23%) und Longbonds mit 30 Jahren Laufzeit bei 3,34% (Vw.: 3,61%).

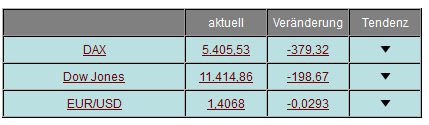

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

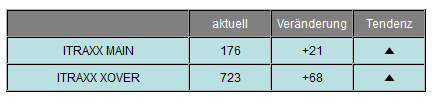

Nachdem die I-Traxx-Indizes auf Anleihen in der Vorwoche von ihren voran gegangenen Zweijahreshochs zurück gekommen waren, zogen diese "Angst-Barometer" für die Risikoeinschätzung für die Anlage in Corporate Bonds wieder an. Der I-Traxx Main für Unternehmensanleihen guter Bonität stieg um 21 auf 176 Punkte, den höchsten Stand seit April 2009. Daran lässt sich ablesen, dass die Anleger ihre Ausfallrisiken im Vergleich zur Vorwoche als erhöht einschätzen. Am I-Traxx-Cross-over ist die gleiche Entwicklung erkennbar. Dieser Index für spekulative Hochzinsanleihen schnellte um 68 auf 723 Punkte nach oben und liegt damit auf einem Niveau, das er seit Juli 2009 nicht mehr erreichte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.