Anleger suchen am Bondmarkt nach Alternativen zum Euro

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

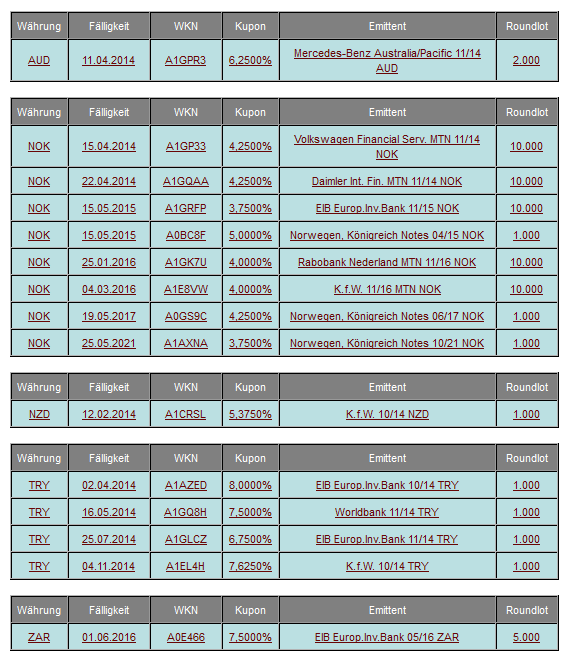

Zahlreiche Anleger sichern sich an den Bondmärkten zunehmend gegen einen möglichen Wertverlust des Euro ab. Aus diesem Grund sind derzeit Staatsanleihen stark gefragt, die u.a. auf australische Dollar und türkische Lira lauten. Anlegers Lieblinge unter den Nicht-Euro-Währungen aber bleiben die Anleihen in norwegischen Kronen (NOK). Solange die Schuldenlast in der Euro-Zone auf der Gemeinschaftswährung lastet, dürfte die Suche nach Alternativen zum Euro auch anhalten.

Zu den Umsatzspitzenreitern unter den von der Baader Bank an den Börsen Frankfurt, Düsseldorf und München gehandelten Titeln zählen norwegische Staatsanleihen mit Laufzeit bis zum 15.5.2013 und einer Rendite von rund 2,33% (WKN 858524), mit Laufzeit 15.5.2015 und Rendite 2,46% (WKN A0BC8F), mit Laufzeit 19.5.2017 und Rendite 2,86% (WKN A0GS9C). Weiterhin gefragt ist u.a. auch eine VW-Anleihe in norwegischen Kronen, die bis 15.4.2014 läuft und mit 3,95% rentiert (WKN A1GP33). Die norwegische Krone hat binnen Wochenfrist gegenüber dem Euro weiter an Wert zugelegt und notiert derzeit bei rund 7,81 EUR/NOK.

Doch auch die Bonds in anderen Alternativwährungen schieben sich zunehmend in den Blickpunkt der Anleger. Besonders der australische Dollar zeigt sich seit längerer Zeit sehr stabil gegenüber dem Euro, weshalb für viele Anleger die Bonds aus Down Under interessant geworden sind. Die ersten drei Plätze der auf australische Dollars (Devisenkurs EUR/AUD 1,3515) lautende Bonds machten in dieser Woche Emissionen von Mercedes-Benz Australien mit einer Laufzeit 11.4.2014 und einer Rendite von 6,15% (WKN A1GPR3), der Rabobank mit Laufzeit 29.10.2015 und Rendite 6,07% (WKN A1A2TW) und von Nestlé mit Laufzeit 28.1.2016 unter sich aus (WKN A1GLH8).

Mit einer noch höheren Rendite bestechen bei einem Devisenkurs EUR/TRY 2,2970 die Anleihen in türkischer Lira. Hier ist allerdings zu beachten, dass die hohen Renditen auch das Risiko einer schwachen Währung widerspiegeln. So hat die türkische Lira seit Jahresbeginn, als sie noch mit EUR/TRY 2,04 notiert hat, deutlich an Wert verloren. Unter den Bonds in dieser Währung hatten die Emissionen der Weltbank mit Laufzeit 25.1.2013 und einer Rendite von 7,10% (A1ASK3), der EIB Europäischen Investmentbank mit Laufzeit 2.4.2014 und Rendite 7,94% (A1AZED) und der Rabobank mit Laufzeit 20.1.2015 und Rendite 7,84% (A1GKX1) in dieser Woche beim Umsatz die Nase vorn.

Griechenland ist längst zur Hydra der Euro-Finanzmärkte geworden

Gespannt warten die Marktteilnehmer auf den Troika-Bericht zur Lage Griechenlands. Der Prüfbericht des IWF, der EU und der EZB wird frühestens heute oder aber auch erst morgen für Klarheit sorgen können. Bis zu diesem Zeitpunkt sind alle Überlegungen zur Zukunft Hellas nicht das Papier wert auf dem sie geschrieben wurden. Der Zeitpunkt der Wahrheit rückt also näher und näher. Klar ist, dass Griechenland ohne weitere finanzielle Hilfen nicht mehr auskommen wird. Wer aber diese Gelder zur Verfügung stellt, ist weiterhin unklar. Der IWF ist anscheinend nicht bereit, sich an der nächsten Teilauszahlung zu beteiligen. Die Ende Juni in Aussicht gestellte Tranche ist aber für das Überleben Griechenlands notwendig! Somit muss wohl die EU ein neues Hilfsprogramm bewilligen, um das Land vor dem Staatsbankrott zu bewahren.

Griechenland entwickelt sich zur Hydra der Finanzmärkte. Kaum ist ein Schuldenloch gestopft, entstehen wieder zwei neue. Nun gilt es einen Herakles der Neuzeit zu finden, der diesem Ungeheuer den Gar ausmacht!

Die Finanzen des griechischen Staates zu sanieren ist zwar eine Sisyphusarbeit, aber es besteht durchaus die Möglichkeit, erfolgreich zu sein. Immer wieder ist von Steuererhöhung die Rede, aber es würde meines Erachtens vollkommen ausreichen, wenn man sich auf die Eintreibung der bestehenden Steuern konzentrieren würde. Aktuell hat man das Gefühl, dass nur noch die Dummen ihren Beitrag leisten und alle anderen sich für eine Zeit nach dem Euro rüsten. Nur so ist die Kapitalflucht aus Griechenland zu erklären.

Der andere Lösungsansatz zielt auf das Auflösen stiller Reserven ab. Der Staat beabsichtigt schon seit vielen Wochen über Privatisierungserlöse seine Defizite zu verkleinern. Somit stehen die Zeichen auf einen Sommerschlussverkauf in Griechenland. Insbesondere für die Häfen und den Flughafen Athens gibt es Interessenten. Aber auch Telekommunikation, Postbank und andere Staatsbeteiligungen kommen unter den Hammer.

Ob dies alles ausreicht wird die Zeit zeigen. Die Zeiten werden für die Bewohner Hellas nicht einfacher werden, aber neue Gelder gibt es nur im Gegenzug zu eigenen Maßnahmen.

Japan unter verschärfter Beobachtung

Aktuell bekommt jeder Staat in punkto Budgetdefizit sein Fett weg. Auch wenn es verschiedene Börsianer als moralisch verwerflich erachten, so ist es von den Fakten her ohne „Wenn und Aber“ nachvollziehbar. Die Regierungschefs hören es sicherlich nicht gerne, aber es ist die logische Konsequenz des Fehlverhaltens der nationalen Regierungen. Bereits in der Vergangenheit hat man weit über seine Verhältnisse gelebt und das Problem Verschuldung an die nächsten Generationen vererbt. Längst ist man an einem Punkt angelangt, an dem die Investoren nicht mehr bereit sind, alle Risiken zu ignorieren. Das wiederum ruft die Ratingagenturen auf den Plan. Nachdem die PIIGS-Staaten, die USA, Italien und Belgien kritisch beäugt wurden, hat sich nun die Ratingagentur Fitch auch zur künftigen Bonität Japans geäußert. Die langfristige Beurteilung wurde von stabil auf negativ gesenkt, da von einer weiter steigenden Schuldenlast auszugehen ist. Die Folgen der Naturkatastrophe und deren nuklearen Folgen lassen der Regierung wenig - eigentlich gar keinen - Spielraum zur Konsolidierung der öffentlichen Haushalte.

Das einzige Plus Japans sei in diesem Zusammenhang aber nochmals erwähnt. Die Verschuldung des Landes ist nicht im Ausland erfolgt, sondern größtenteils bei der heimischen Bevölkerung. Dieser Umstand und das Zusammengehörigkeitsgefühl vieler Japaner eröffnen der Regierung aber auch Spielräume.

Entspannung an Chinas Inflationsfront

Das Wirtschaftswachstum Chinas scheint sich abzubremsen. Nachdem der offizielle Einkaufsmanagerindex gesunken ist, gibt es eine gewisse Entspannung an der Inflationsfront. Damit hat der Druck auf Peking nachgelassen, mit höheren Zinsen die Inflation bekämpfen zu müssen. Die chinesische Regierung hatte zuletzt mehrfach die geldpolitischen Zügel angezogen, um die steigende Teuerungsrate in den Griff zu bekommen. Diese Entwicklung nimmt auch von westlichen Notenbanken ein Stück Handlungsdruck.

Ran an die Goldreserven?

Jean-Claude Trichet hat eine alte deutsche Forderung aufgewärmt. In einem Zeitungsinterview machte sich der Präsident der EZB für strengere Regeln beim Wachstums- und Stabilitätspakt stark. Wie vor einigen Monaten bereits von der Bundesrepublik Deutschland gefordert, hat sich nun auch Trichet für einen automatischen Sanktionsmechanismus bei Defizitsündern ausgesprochen. Nichts hat Trichet dazu gesagt, ob nicht auch die Goldreserven der Länder mit zur Schuldentilgung herangezogen werden sollten. Dennoch ist es eine Idee, über die es sich lohnt, nachzudenken. Nachdem jedem Hartz-IV-Empfänger zugemutet wird, auf seine Spargroschen zurückzugreifen, bevor er Staatshilfen erhält, könnte man doch die Frage aufwerfen, ob nicht auch die Defizitsünder ihre Goldreserven angreifen müssten, bevor für sie Rettungspakete geschnürt werden. Die Goldblase würde dann vermutlich platzen. Aber dem Euro würde neues Leben eingehaucht.

Hybridanleihe der OMV sorgt für Aufsehen

Für großes Aufsehen sorgten die Neuemission und der Handel einer Hybridanleihe (Schuldverschreibung mit Eigenkapitalcharakter) des österreichischen Mineralölkonzerns OMV (WKN A1GRKB). Der Bond war rasch platziert und verteuerte sich seitdem um rund 20 Basispunkte, so dass er derzeit mit rund 6,63% rentiert. Die Hybridanleihe mit einem Volumen von 750 Mio. Euro ist nachrangig besichert und daher mit einem höheren Risiko behaftet. Dafür müssen die Investoren mit höheren Zinsen belohnt werden. Der jährliche Kupon beträgt 6,75% bis 4/2018. Die Rendite fällt damit um rund 2,5% höher aus, als die einer vergleichbaren vorrangigen OMV-Anleihe. Bis 4/2023 liegt der Kupon +375 Basispunkte über dem Swap-Satz, danach +375 Basispunkte über dem 12-Monats-Euribor. Von Fitch wird ein Rating BBB erwartet.

Für regen Handel sorgten auch die Rückkaufangebote der Linde-Anleihen 4/2012 (WKN A0NTUJ) und 9/2013 (WKN A0T1GL), die zu rund 30% angenommen wurden.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 1,347Mio. Kontrakten bei 125,67% (Vw.: 125,01%).

Die Tradingrange lag in der Berichtswoche zwischen 125,89% und 124,74% (Vw.: 125,33% und 123,73% ).

Der Euro-Buxl-Future (Range: 107,42% und 105,52%) schloss bei 106,78% (Vw.: 106,10%), der Euro-Bobl-Future (Range: 117,20% und 116,44%) bei 117,04% (Vw.: 116,67%) und der Euro-Schatz-Future (Range: 107,90% und 107,65%) bei 107,79% (Vw.: 107,735%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 3,046% (Vw.: 3,035%).

Zweijährige US-Treasuries rentierten bei 0,45% (Vw.: 0,56%), fünfjährige Anleihen bei 1,62% (Vw.: 1,84%), die richtungsweisenden zehnjährigen Anleihen bei 2,97% (Vw.: 3,16%) und Longbonds mit 30 Jahren Laufzeit bei 4,16% (Vw.: 4,31%).

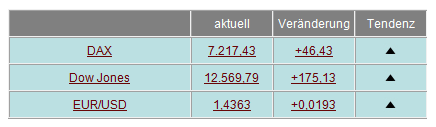

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

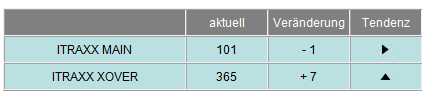

Im Vergleich zur Vorwoche zeigen sich die I-Traxx-Indizes uneinheitlich. Der I-Traxx Main blieb mit 101 Punkten nahezu konstant, was auf eine unveränderte Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over kletterte dagegen weiter um 7 Punkte, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, höher als in der Vorwoche beurteilen. Die I-Traxx-Indizes messen den Abstand ihrer Mitgliedsemissionen zu Anleihen mit erstklassiger Bonität. Der I-Traxx-Cross-over spiegelt Absicherungen für Anleihen von 50 europäischen Unternehmen mit schwacher Bonität wider.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Unternehmen drängen mit Corporates an die Börse

Eine wahre Flut an Neuemission gab es binnen Wochenfrist am Corporate-Bond-Markt. Noch vor den nationalen und internationalen Feiertagen in dieser Woche waren viele Unternehmen an die Börse gedrängt.

Linde AG refinanzierte sich mit 600 Mio. Euro über den Kapitalmarkt. Die Laufzeit beträgt 10 Jahre bei einem jährlichen Kupon von 3,875%. Von Moody’s ist das Unternehmen mit A3 ausgestattet.

Ebenso emittierte der Brauerei-Konzern Anheuser-Busch InBev einen 10-jähigen Bond. Das Unternehmen zahlt seinen Investoren einen Kupon von 4%. Das Volumen beträgt 750 Mio. Euro.

Teuer, aber weiterhin gefragt ist die Unternehmensanleihe des Automobilkonzerns Volkswagen. Investoren verlangten gerade einmal 3,375% an Zinsen, um der Leasinggesellschaft 750 Mio. Euro über 5 Jahre an frischem Kapital zu überlassen.

Interessant scheint vielen Anlegern auch die Anleihe des französischen Telekommunikationsdienstleister Iliad SA. Das Unternehmen ist nicht geratet und konnte trotzdem problemlos 500 Mio. Euro einsammeln.

Mit dem weltweit größten Hersteller von Baumaschinen Caterpillar wurde ein sehr solventer Schuldner am Kapitalmarkt aktiv. Das Unternehmen ist mit A/A2 sehr gut benotet. Das sehr gute Rating spiegelt sich in dem 2,75% Kupon wider.

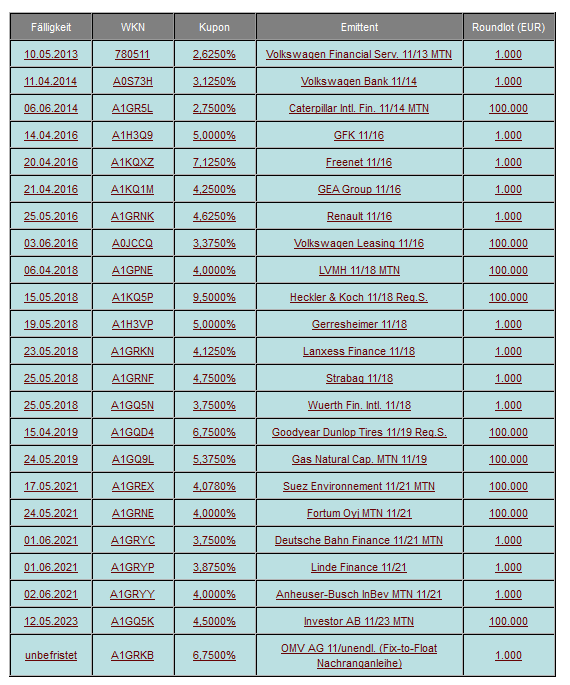

Ausgewählte Unternehmensanleihen

Euro-Bond-Neuemissionen

Auch in dieser Woche kaufte die Europäische Zentralbank (EZB) keine Staatsanleihen neu an und hat dem Geldmarkt im Rahmen eines siebentägigen Refinanzierungsgeschäfts wieder die angestrebten 75,0 Mrd. € (Vw: 75,0 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der bis zum 27. Mai abgewickelten Transaktionen, die im Rahmen des Ankaufprogramms durchgeführt wurden.

In den USA wurden in der feiertagsbedingt verkürzten Handelswoche lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 28 Mrd. US-Dollar als 4-Wochen-, 27 Mrd. US-Dollar als 3-Monat-, 24 Mrd. US-Dollar als 6-Monat- und 24 Mrd. US-Dollar als 52-Wochen-T-Bills. Bereits für die nächste Woche stehen allerdings zusätzlich zu den üblichen Geldmarktpapieren wieder Anleihen mit einer Laufzeit von drei, zehn und 30 Jahren auf dem Plan.

In Euroland wurden in dieser Berichtswoche diverse Staatsanleihen u.a. Frankreichs (A0TTPU / 2018 , A0NUKW / 2023), Spaniens (A1GPYY / 2014 , A1AUF3 / 2015), Italiens ( A1GPFZ / 2014 , A1GM1G / 2021), Österreichs (A1GLBM / 2022 , A0G4X4 / 2037) und Finnlands (A1GMUA / 2021) aufgestockt.

Neues und Erfreuliches gibt es auch aus portugiesischer Sicht zu berichten. So konnte sich Portugal am gestrigen Mittwoch mit 850 Millionen Euro am Geldmarkt refinanzieren. Die Durchschnittsrendite lag nach zuvor 4,652% nun bei 4,967% und spiegelt somit neben der Gesamtmarktentwicklung auch die Unsicherheit der Investoren wider. Allerdings war die Nachfrage gegenüber der letzten Emission höher. Die jetzigen Titel waren nach zuvor 1,9-fach nun 2,7-fach überzeichnet.

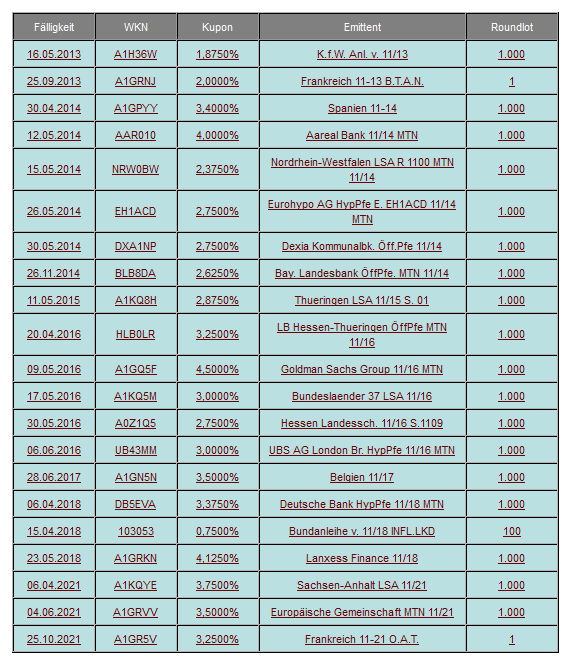

Ausgewählte Währungsanleihen

In der letzten Berichtswoche standen die Zeichen beim Euro wieder auf Erholung. Nachdem er in den Vorwochen deutliche Verluste hinnehmen musste, kletterte der Euro erstmals wieder über die Marke von 1,44 EUR/USD. Gründe für diese Entwicklung sind unter anderem in der Bereitschaft zu sehen, Griechenland mit einem weiteren Hilfspaket über ca. 60 Milliarden Euro für die nächsten 2 Jahre zu unterstützen. Bereits im Mai wurden Griechenland Gelder von rund 110 Milliarden Euro zugesagt. Zu bedenken ist aber, dass die Risiken für die Steuerzahler inzwischen nicht mehr kalkulierbar sind. Dennoch führten auch andere Gründe zu einer bedingt negativen Einschätzung des US-Dollar. So stiegen die Einzelhandelsumsätze im Euroraum für den April um 3,6 % und die Arbeitslosenquote in Deutschland sank unter die Marke von drei Millionen bzw. um 0,3 % auf 7 %. Nicht zu vernachlässigen ist in diesem Zusammenhang aber auch die US-Staatsverschuldung und eine interne chinesische Studie. Die ungeklärte Haushaltsituation Amerikas schürt Ängste vor einer Rezession und die chinesische Studie besagt, dass man sich als Besitzer von US-Staatsanleihen im Wert von 1,15 Billionen US-Dollar vermehrt Gedanken über die Sicherheit dieses Vermögens macht.

Euro-Bund-Future

Der Juni-Kontrakt wird schon bald vom September-Kontrakt abgelöst und die damit einhergehenden Roll-Over-Aktivitäten werden die Märkte in den nächsten Handelstagen bewegen. Dennoch ist in Erwartung des neuen „Rettungspakets“ für Griechenland mit weiter nachgebenden Notierungen zu rechnen. In den letzten Tagen ist immer wieder aufgefallen, dass sich das Rentenbarometer beim nachhaltigen Überwinden des Widerstandes bei 125,42% schwer tut. Ein Rückgang bis auf ca. 124,63% wäre noch als gesunde Konsolidierung zu bewerten, aber ein Durchstoßen dieser Marke würde eine Abwärtsbewegung in Richtung 123,90% bzw. sogar 123,15% ermöglichen. Sollte der Future aber wieder ein zweites Leben erlangen, so wäre aktuell weiterhin 126,94% das Ziel.

Ausgewählte Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 424t nach 414t

Registrierte Arbeitslose 3690t nach 3736t

Private Einkommen April unv. +0,4%

Konsumentenausgaben April +0,4% nach +0,5%

PCE-Deflator April +2,2% nach +1,8% (YoY)

PCE-Kernrate April +0,2% nach +0,1% (MoM), +1,0% nach +0,9% (YoY)

University of Michigan Vertrauen Mai final 74,3 nach 72,4

Schwebende Hausverkäufe April -11,6% nach +3,5% (MoM), -26,8% nach -12,9% (YoY)

S&P/CaseShiller Hauspreisindex März 138,16 nach 139,23

Chicago PMI Mai 56,6 nach 67,6

Verbrauchervertrauen Mai 60,8 nach 66,0

NAPM-Milwaukee Mai 62,0 nach 68,0

Dallas Fed Verarb. Industrie Mai -7,4 nach +10,5

MHB Hypothekenanträge -4,0% nach +1.1%

Challenger Stellenabbau Mai -4,3% nach -4,8% (YoY)

ADP Beschäftigungsänderung Mai +38t nach +177t

Bauinvestitionen April +0,4% nach +0,1% (MoM)

ISM Verarb. Gewerbe Mai 53,5 nach 60,4

ISM Bezahlte Preise Mai 76,5 nach 85,5

Gesamtabsatz Kfz Mai 11,76 Mio. nach 13,14 Mio.

Binnenabsatz Kfz Mai 9,22 Mio. nach 10,20 Mio.

Daten aus Euroland:

M3 3MonatD’schnitt April +2,1% nach +2,0%, +2,0% nach +2,3% (YoY) sb

Konjunktur-Indikator Mai 0,99 nach 1,28

Verbrauchervertrauen Mai final -9,8 nach -9,7

Wirtschaftsvertrauen Mai 105,5 nach 106,1

Industrievertrauen Mai 3,9 nach 5,6

Dienstleistungsvertrauen Mai 9,2 nach 10,4

VPI-Prognose Mai 2,7% nach 2,8%

Arbeitslosenquote April unv. 9,9%

PMI Verarb. Gewerbe Mai final 54,6 nach 54,8

Daten aus Deutschland:

Importpreisindex April +0,3% nach +1,1% (MoM), +9,4% nach +11,3% (YoY)

VPI NRW Mai -0,1% nach +0,3% (MoM), +2,3% nach +2,5% (YoY)

VPI Hessen Mai -0,2% nach +0,3% (MoM), +2,0% nach +2,1% (YoY)

VPI Bayern Mai -0,2% nach +0,3% (MoM), +2,1% nach +2,5% (YoY)

VPI BaWü Mai -0,2% nach +0,3% (MoM), +2,2% nach +2,6% (YoY)

VPI Mai +0,0% nach +0,2% (MoM), +2,3% nach +2,4% (YoY)

VPI-EU-harmonisiert Mai -0,2% nach +0,3% (MoM), +2,4% nach +2,7% (YoY)

Einzelhandelsumsatz April +0,6% nach -2,7% (MoM), +3,6% nach -3,6% (YoY)

Arbeitslose-Änderung Mai -8t nach -33t

Arbeitslosenquote Mai 7,0% nach 7,1%

PMI Verarb. Gewerbe Mai final 57,7 nach 58,2

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.