Anleger nutzen schwächere Norwegerkrone zum Wiedereinstieg

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Währungsanleihen in norwegischen und schwedischen Kronen erleben derzeit einen neuen Nachfrageschub. Nachdem in den vergangenen Monaten die Alternativwährungen zum Euro zu den Lieblingen der Investoren gezählt hatten, war diese Liebe neuerdings etwas abgekühlt. Schuld daran waren die gestiegenen Devisenkurse der beiden skandinavischen Währungen, die für Anleger aus Euro-Land eine solche Investition verteuert hatten. Nachdem nun aber der Euro wieder Boden gut gemacht hat, zählen eine Reihe von Titeln in norwegischen und schwedischen Kronen zu den meist gehandelten Bonds an den Börsen Düsseldorf, Frankfurt und München, wo die Baader Bank den Handel betreut.

Im Mittelpunkt des Interesses steht z.B. eine Anleihe des norwegischen Königreichs mit einer Laufzeit 5/2013 (WKN 858524), die bei einem Kupon von 6,50% mit rund 1,33% rentiert, und ein Bond mit einer Laufzeit 5/2015 (WKN A0BC8F), der mit 5,00% verzinst ist und eine Rendite von rund 1,58% aufweist. Beliebt unter Anlegern aus Deutschland sind wie seit Monaten schon Anleihen in Alternativwährungen von guten deutschen Schuldnern. Hier erfreut sich insbesondere eine Anleihe der KfW mit einer Laufzeit 8/2017 (WKN A1EL3P), die bei einem Zinssatz von 3,375% mit 3,15% rentiert, reger Nachfrage. Außerdem zählen zwei Bonds von Daimler zu den Lieblingen der Anleger. Eine davon lautet auf norwegische Kronen (WKN A1GUY7), die bis 1/2015 läuft und bei einem Kupon von 3,625% mit rund 3,60% rentiert. Die andere mit Laufzeit 12/2014 ist in schwedischen Kronen notiert (WKN A1GU3S ) und weist bei einem Kupon von 3,00% eine Rendite von 2,80% auf.

Indessen wurde dem Primärmarkt neues Leben eingehaucht. Unternehmen mit guter Qualität gelingt es dort ohne Probleme, sich über die Emission von Corporate Bonds zu refinanzieren. Nachdem der Markt über mehrere Wochen wie ausgetrocknet schien, brachten drei mit BBB+ oder besser bewertete Unternehmen erfolgreich neue Bonds auf den Markt. Es handelt sich dabei um TeliaSonera AB, Schneider Electric SA und die Autoroutes du Sud de la France.

Anders sieht es bei schlecht oder gar nicht gerateten Unternehmen aus. Aufgrund der auf hohem Niveau verharrenden Risikoaversion der Investoren finden diese Emittenten am Bondmarkt derzeit keine Möglichkeiten der Refinanzierung.

Vertrauenskrise bei Banken hält sich noch in Grenzen

Die Banken bunkern weiter ihr Geld bei der EZB. Im wöchentlichen Hauptrefinanzierungsgeschäft wurden diese Woche den Instituten von der EZB 201 Mrd. Euro zugeteilt – 37 Mrd. Euro mehr als im auslaufenden Tendergeschäft fällig geworden waren. Überschüssige Liquidität wird also weiterhin nicht anderen Instituten zur Verfügung gestellt, sondern bei der EZB geparkt. Die Vertrauenskrise zwischen den Banken schwelt also weiter, hält sich aber noch in Grenzen. Denn Bankanleihen mussten zwar auch Rückgänge verkraften, notieren aber deutlich über dem Niveau von 2008. So notiert eine nachrangig besicherte Anleihe der Deutschen Bank mit einem Kupon von 8,0% und ohne Endfälligkeit (WKN A0TU30) derzeit wie etwa in der Vorwoche bei rund 93,70%, nachdem der Titel im Zuge der Lehman-Pleite auf rund 45% abgestürzt war. Auch die Entwicklung einer bereits 2005 emittierten unbefristeten Floating Rate Note der Hannover Finance (Lux) S.A. (WKN A0E5JB) deutet zumindest kurzfristig auf etwas Entspannung hin. So hat sich der Bond im September von einem Niveau um die 73% wieder auf ca. 78% hochgearbeitet und ist weiterhin von den Tiefstkursen aus den Jahren 2008/2009 bei ca. 35% weit entfernt.

Anders sieht es bei einem Bond der Unicredit aus, die unter dem Downgrade von Italien zu leiden hat. Die Anleihe (WKN A1AQM0), die per 12/2019 gekündigt werden kann und einen Kupon von 8,125% aufweist, hatte zum Monatsbeginn noch bei knapp 80% notiert. Nun liegt der Geldkurs bei 55,90%, der Briefkurs bei 64,10%. Auch an dieser breiten Geld-/Briefspanne lässt sich das fehlende Vertrauen in diesen Bond ablesen. Noch vor Jahresfrist hatte der Preis über pari gelegen.

Hellenische Zitterpartie

In Griechenland wird mit Spannung auf die Entscheidung zur Freigabe der nächsten Kreditrate gewartet. War diese zunächst für Ende September erwartet worden, so hat sich der Zeitplan in den Oktober verschoben. Grund hierfür war der Abbruch der Gespräche und die erst nach dem Treffen der EU-Finanzminister wieder neu aufgenommenen Beratungen der aus EU-Kommission, Internationalem Währungsfonds und Europäischer Zentralbank gebildeten Troika. Die Erwartungshaltung an die Bereitschaft der griechischen Regierung ist hoch, aber die bisherigen Zahlen müssen eine eindeutige Sprache sprechen. Sonst gibt es kein neues Geld. Hierbei sollte man aber nicht von einer europäischen Erpressung Griechenlands sprechen, sondern von einem leider zu selten verantwortungsvollen Umgang mit Steuergeldern. In der Zwischenzeit werden die leidgeprüften Rentenhändler noch manche gefühlsmäßige Berg- und Talfahrt durchlaufen. Noch ist die Staatspleite Griechenlands vermeidbar, aber es sollte nicht mehr lange gezögert werden, die nächsten Schritte genauer zu definieren. Die einfachste und auch sinnvollste Entschuldung der Hellenen wäre mittels zusätzlicher IWF-Kredite zu meistern. Diese Gelder müssten zweckgebunden von der griechischen Zentralbank zum Ankauf griechischer Staatsanleihen zum aktuellen Kurs erfolgen. Somit würde man zwei Fliegen mit einer Klappe schlagen. Erstens würde man eine dauerhafte Reduzierung der Verschuldung erreichen und zweitens für eine stabilisierende Nachfrage am Sekundärmarkt sorgen. Viel Zeit ist aber nicht mehr! Refinanzierungen über Geldmarktpapiere mit einer Laufzeit von drei Monaten würden dann der Vergangenheit angehören. In dieser Woche konnte man sich auf diesem Wege 1,625 Mrd. Euro zu 4,56% beschaffen, nachdem bei der letzten Auktion die Zuteilung noch bei 4,50% erfolgte.

Es ist meines Erachtens zulässig über Alternativen nachzudenken, aber bitte hinter verschlossenen Türen. Eine Diskussion muss ohne Wenn und Aber geführt werden. Griechenland aufzugeben, würde Fakten schaffen und diese würden unwiderruflich Milliarden an Steuergeldern vernichten. Allerdings kann man strukturelle Wunden auch nicht nur mit Geld heilen, um Ansteckungen zu vermeiden. Der Weg ist steinig, steil und kurvenreich. In einem solchen Fall ist man auch auf die Hilfe der anderen Staaten angewiesen und somit rücken alle Staaten mit Devisenreserven ins Visier der Finanzmärkte. Diese Gelder werden oft mit Sparbüchern verglichen, die wie Kornspeicher für schlechte Zeiten angesammelt wurden. Nun scheint es an der Zeit zu sein, diese Gelder rund um den Globus zu investieren. Alles hat seinen Preis, positiv wie negativ betrachtet.

Italien abgestraft

Der Auftakt dieser Handelswoche hatte es in sich. Zuerst mussten die Kapitalmärkte das „Non Event“ -Treffen der Finanzminister in Polen und die schlauen Sprüche des US-Finanzministers verdauen. Bereits am Dienstag folgte aber mit der Herabstufung Italiens der nächste Paukenschlag. Standard & Poor’s verpasste den Märkten einen neuerlichen Nackenschlag. Der Zeitpunkt überraschte, aber die damit vermittelte Aussage war klar. Die italienische Regierung ist nicht zuverlässig und die Reformen sind Stückwerk. Die in den Vorwochen mehrfach vollzogene Rolle vorwärts mit anschließender Rolle rückwärts und dreifachem Dementi haben eine glücklos und auch hilflos agierende Regierung in Rom aufgezeigt. Italienische Staatsanleihen erlebten kurzzeitig eine Spreadausweitung, aber da die Einschätzungen der Ratingagenturen sehr unterschiedlich sind, hat diese Nachricht noch kein generelles Umdenken bezüglich Italiens erzeugt. Die Probleme sind nicht neu und somit harren die Marktteilnehmer der Dinge, die da noch kommen werden.

Privatanleger, die interessiert die Kursblätter der Börsen nach italienischen Staatsanleihen durchforsten, werden diese Lücke schon lange entdeckt haben. Wegen abwicklungstechnischer Hürden können diese Anleihen an den deutschen Börsen nicht gehandelt werden. Somit sind die Schwankungen dieser Bonds an den Privatanlegern größtenteils spurlos vorübergegangen. Der Rentenhandel war in Ermangelung klarer Tendenzen und im Zuge der weiterhin bestehenden Unsicherheiten von Positionsbereinigungen geprägt.

FED tanzt Twist

Letzte Nacht war es endlich soweit. Die amerikanische Notenbank hat die Katze aus dem Sack gelassen und die von den Märkten erwartete neue Vorgehensweise bei den Ankäufen von Staatsanleihen bekannt gegeben. Mit der „Operation Twist“ werden die zwei Billionen US-Wertpapiere in der Endfälligkeitsstruktur angepasst. Nach der Festschreibung der kurzen Zinsen wird nun das Augenmerk mehr auf einer nachhaltigen Senkung der langfristigen Zinsen gelegt. Zu diesem Zwecke werden Umschichtungen kürzerer - in längere Laufzeiten vorgenommen. Der Zweck heiligt anscheinend alle Mittel.

Aktuelle Marktentwicklung

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von lediglich 0,798 Mio. Kontrakten bei 137,80% (Vw.: 136,87%). Die Tradingrange lag in der Berichtswoche zwischen 138,14% und 135,12% (Vw.: 138,91% und 136,18% ).

Der Euro-Buxl-Future (Range: 124,80% und 118,84%) schloss bei 124,46% (Vw.: 121,66%), der Euro-Bobl-Future (Range: 122,85% und 121,32%) bei 122,61% (Vw.: 122,25%) und der Euro-Schatz-Future (Range: 109,93% und 109,375%) bei 109,87% (Vw.: 109,685%). Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,806% (Vw.: 1,786%).

Zweijährige US-Treasuries rentierten bei 0,20% (Vw.: 0,19%), fünfjährige Anleihen bei 0,81% (Vw.: 0,90%), die richtungsweisenden zehnjährigen Anleihen bei 1,82% (Vw.: 2,00%) und Longbonds mit 30 Jahren Laufzeit bei 2,93% (Vw.: 3,28%).

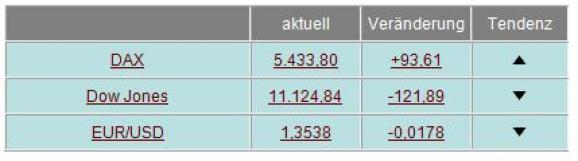

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

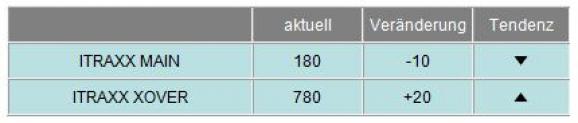

Der I-Traxx Main für Unternehmensanleihen guter Bonität nahm zwar leicht um 10 auf 180 Punkte ab, bleibt damit aber denoch auf hohem Niveau. Daran lässt sich ablesen, dass die Anleger ihre Ausfallrisiken weiterhin als hoch einschätzen. Der I-Traxx-Cross-over, ein Index für spekulative Hochzinsanleihen, kletterte nochmals, und zwar um 20, auf 780 Punkte nach oben. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.