Angst vor Hellas

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Freiwillige Umschuldung oder zwangsweise Umschuldung? Das ist hier die Frage, die nicht nur Investoren bewegt. Die privaten Anleihen-Gläubiger müssen bis heute (21:00 Uhr MEZ) entscheiden, ob sie dem Umtausch zustimmen und damit auf Forderungen im Gesamtvolumen von rund 107 Milliarden Euro verzichten. Griechenland hat Anleihen nach griechischem Recht für nominal 177 Mrd. € begeben. Um den Sanierungsbeitrag i.H.v. 107 Mrd. € zu erreichen, müssen 90 Prozent der Gläubiger das Umtausch-Angebot annehmen. Dies hatte Athen allerdings zur Bedingung gemacht! Während die Troika, bestehend aus der Euro-Gruppe, der Europäischen Zentralbank (EZB) sowie dem Internationalen Währungsfonds (IWF), bezweifelt, dass es zu einem freiwilligen Umtausch kommt, herrscht in Griechenland noch (Zweck)-Optimismus. Für Experten ist es klar, dass die Umtauschquote von angestrebten 90 Prozent nicht erreicht werden kann. Damit dürften die nachträglichen Zwangsklauseln (sog. Collective Action Clauses, CACs) aktiviert werden. Die Bereitschaft zu einer solchen Lösung wurde bereits vom griechischen Finanzminister Venizelos in Aussicht gestellt. Denn die zwölf privaten Anleger, die bei den Verhandlungen mit den EU-Finanzministern und Griechenland dem Umtauschangebot zugestimmt haben, halten nur 20% der ausstehenden Bonds. Damit nicht genug, denn bei dem Gläubigervotum müssen mindestens die Hälfte des betroffenen Kapitals (88,5 Mrd. €) vertreten sein und die davon notwendige Zweidrittelmehrheit würde bei 59 Mrd. € erreicht werden. Das bedeutet aber zugleich, dass ein Drittel der Gläubiger (29,5 Mrd. €) einen Umtausch wiederum blockieren könnte. Diese Sicht gilt nur für das Minimumszenario. Sollten sogar alle 177 Mrd. € bei dem Gläubigervotum vertreten sein, so würden sich die Summen deutlich erhöhen. Die Zweidrittelmehrheit bei dem Maximumszenario beträgt 118 Mrd. €. Und hier beginnen nun die Spekulationen und Verschwörungstheorien! Eines sollte allerdings allen Beteiligten klar sein: Die Alternative im Falle des Scheiterns heißt ungeordneter Zahlungsausfall und das mit allen finanziellen Unabwägbarkeiten.

Wenn nicht jetzt wann dann?

Bereits in der letzten Woche fiel die Entscheidung des Ausschusses der International Swaps and Derivatives Association (ISDA) entgegen den Erwartungen aus, dass auch im Falle einer Zustimmung der privaten Anleger zur freiwilligen Umschuldung die Credit Default Swaps (CDS), also die genannten Kontrakte, mit denen sich Marktteilnehmer gegen den Ausfall des Schuldners Griechenland versichern können, nicht ausgezahlt werden. Diese Kreditausfallversicherung wird nicht automatisch fällig, sondern der Ausschuss des ISDA muss nach Stellen eines Antrags darüber beschließen. Nach deren Auffassung liegt kein entsprechendes Kreditereignis (Credit Restructuring Event) vor. Nicht zu Unrecht fragen sich nun die Marktteilnehmer, wann diese Kreditausfallversicherungen dann fällig werden, wenn nicht jetzt.

Für Experten ist die Entscheidung der ISDA ein Präzedenzfall. Sollte sich an den Märkten die Überzeugung durchsetzen, dass CDS im Ernstfall nicht ausgelöst werden, erfüllen sie ihren Zweck nicht mehr. Damit könnten professionelle Anleger sich nicht mehr gegen einen Kreditausfall absichern. Eine Folge könnte eine Flucht aus dem Markt für Staatsanleihen sein. Übrigens beobachten Fondsmanager interessiert diese Diskussionen, denn sie fungieren als Sicherungsgeber für Marktteilnehmer und generieren dadurch Zusatzeinnahmen in Zeiten magerer Zinserträge.

EZB auf der Lauer

Die Europäische Zentralbank (EZB) hat auf ihrer letzten Sitzung keine weiteren Schritte zur Stabilisierung der Euro-Zone unternommen und wird auch auf der heutigen Sitzung des Zentralbankrats den Leitzins auf dem niedrigen Niveau von 1,0% halten. Nach dem Dreijahrestender von mehr als 500 Mrd. Euro geht man davon aus, dass die Märkte ausreichend mit Liquidität versorgt sind. Doch das muss nicht immer so bleiben! Skeptiker halten es durchaus für möglich, dass die EZB ihren Leitzins im III. Quartal auf 0,5% senken wird, sollte Griechenland nach der Wahl im April tatsächlich aus der gemeinsamen Währung austreten und das Konstrukt der Finanzbranche ins Wanken geraten. Somit hat sich die EZB selbst eine Pause verordnet und tut gut daran, sich auf die neuen Herausforderungen einzustellen. Denn diese werden kommen! Die Geldpolitik ist weiterhin eher als eine Politik mit Geld zu verstehen. Somit entsteht die nächste Blase. Liquidität ist genügend vorhanden und diese sucht nach Anlagemöglichkeiten. Wie ausufernd die Geschäftspraxis der Notenbanken geworden ist, zeigt ein Blick in die Target2-Forderungen. Alleine bei der Deutschen Bundesbank haben sich diese Forderungen per 29. Februar 2012 auf 547 Mrd. € summiert. Das sind 70,6% mehr als noch vor einem Jahr. Und die Zuwachsraten steigen von Monat zu Monat an. Die dadurch ausgelösten Diskussionen über eine Begrenzung der Target2 Kredite scheint aktuell aber kein Gehör bei den EZB-Vertretern zu finden. Die Gefahren werden verniedlicht und Europa saniert sich nicht zuletzt über Inflation und eine schwache Währung zu Lasten der Schwellenländer. Viele Marktbeobachter sprechen bereits heute von einer Art Währungskrieg.

Fiskalpakt mit ersten Rissen

Mit Ausnahme von Großbritannien und Tschechien haben alle EU-Staaten auf dem Frühjahrsgipfel den Fiskalpakt unterzeichnet. Dies ist ein erster Schritt zu mehr Zuverlässigkeit, nun muss aber noch die nationale Umsetzung folgen. Dies ist zur Vermeidung neuer Schuldenkrisen unumgänglich und muss auch entsprechend gelebt werden. Von reinen Lippenbekenntnissen hat Europa wenig, denn hinter diesen sinnvollen Beschränkungen verbirgt sich eine Chance für Europa. Andere Staaten wie USA und Japan hinken hinterher. Somit kann man sogar von einer historischen Chance sprechen, den Staatshaushalt auf niedrigem Niveau zu konsolidieren und zu sanieren. Allerdings macht die Tatsache, dass Spanien bereits kurz nach der feierlichen Unterzeichnung die verschärfte Haushaltsdisziplin für nicht erreichbar erklärte, wenig Mut für die Zukunft. Dennoch gilt es nicht müde zu werden und den Weg weiter zu beschreiten.

Euro-Bund-Future

Der Euro-Bund-Future bewegt sich weiterhin im Angesicht der Griechenlandkrise auf hohem Niveau seitwärts, allerdings wegen der spürbaren Nervosität an den internationalen Kapitalmärkten eher mit einem aufwärtsgerichteten Trend. Ein Hoch folgte in dieser Woche aufgrund des mit Spannung erwarteten Ergebnisses des Umschuldungsangebots dem nächsten. Diese Unsicherheit fiel aber zeitlich in die Phase des Rollover vom März in den Juni-Kontrakt und nur auf den ersten Blick erscheint dieser neue Future billig. Mit einem Spread von -1,70% beim zehnjährigen Rentenbarometer darf man sich also vom aktuellen Stand nicht verleiten lassen.

In solchen unsicheren Märkten stützen sich die Marktteilnehmer immer gerne auf die Ergebnisse der Chartanalyse. Hierbei ergibt sich mit 140,52% (Hoch vom 7.3.2012) auch im neuen Kontrakt eine Widerstandslinie nach oben und mit 138,50% eine leichte Unterstützung. Nach der für heute Abend anstehenden Bekanntgabe der Bereitschaft, das Umtauschangebot anzunehmen, ist mit Marktverwerfungen zu rechnen. Denn niemand kann die daraus resultierenden Folgen abschätzen.

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,719 Mio. Kontrakten bei 140,27% (Vw.: 139,89%).

Die Tradingrange lag in der Berichtswoche zwischen 140,52% und 139,13% (Vw.: 140,28% und 138,51%).

Der Euro-Buxl-Future (Range: 128,54% und 126,52%) schloss bei 127,78% (Vw.: 127,80%),

der Euro-Bobl-Future (Range: 125,91% und 125,22%) bei 125,78% (Vw.: 125,60%)

und der Euro-Schatz-Future (Range: 110,535% und 110,36%) bei 110,52% (Vw.: 110,42%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,791% (Vw.: 1,825%).

USA

Zweijährige US-Treasuries rentieren bei 0,31% (Vw.: 0,31%),

fünfjährige Anleihen bei 0,86% (Vw.: 0,89%),

die richtungsweisenden zehnjährigen Anleihen bei 1,99% (Vw.: 1,99%)

und Longbonds mit 30 Jahren Laufzeit bei 3,14% (Vw.: 3,10%).

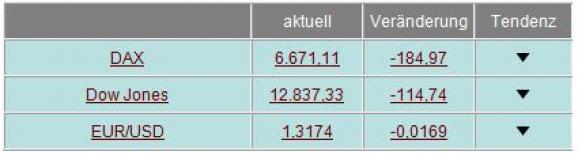

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

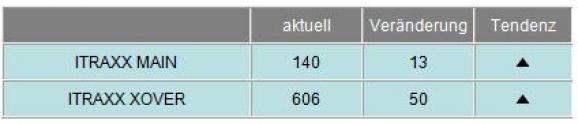

Die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln, sind im Wochenverlauf weiter spürbar gestiegen. So legte der I-Traxx Main für Unternehmensanleihen guter Bonität um 13 auf 140 Punkte zu, woran abzulesen ist, dass Investoren ihre Risiken im Vorwochenvergleich als erhöht einstufen. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, ist sogar kräftig geklettert - und zwar um 50 auf 606 Punkte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

MAN ist wieder aktiv geworden

Trotz der nicht gelösten Griechenlandfrage und der damit verbundenen Verunsicherung der Investoren wagten sich einige Unternehmen an den Kapitalmarkt.

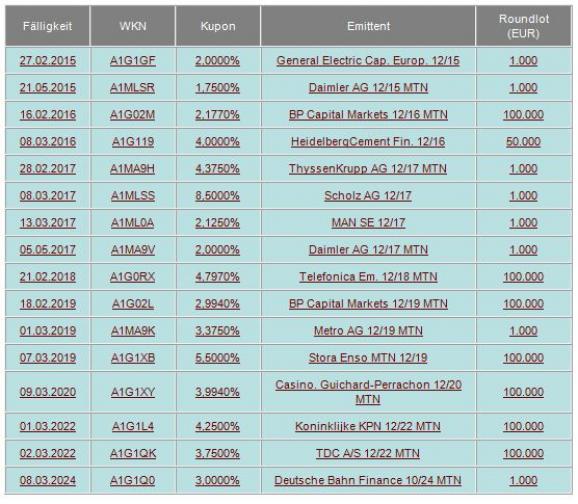

So wurde u.a. der französische Einzelhandelskonzern Casino Guichard-Perrachon am Primärmarkt mit 600 Mio. € aktiv. Die Anleihe wird mit jährlich 4,00% verzinst und in 2020 zurückbezahlt. Das Unternehmen wird mit BBB- benotet.

Auch der finnisch-schwedische Papier- und Verpackungshersteller Stora Enso konnte die noch positive Stimmung Ende letzter Woche nutzen, um 500 Mio. € frisches Kapital einzusammeln. Das Unternehmen ist mit der Note Ba2 ausgestattet. Somit handelt es sich um einen Non-Investmentgrade „High Yield“ Bond. Die „Ramschanleihe“ verzinst sich mit 5,5% und wird in 2019 getilgt.

Besonders interessant waren aber aus deutscher Sicht zwei Emissionen: Erstens die neue Anleihe von Heidelberger Zement. Die Altemissionen waren in den letzten Wochen sehr gefragt. Dadurch konnte sich das Unternehmen im aktuellen Marktumfeld günstiger refinanzieren und musste den Investoren lediglich eine jährliche Verzinsung von 4% bieten, um erfolgreich 300 Mio. € zu platzieren. Dennoch wurde der Bond vergleichsweise zu teuer gepreist und notiert mittlerweile unter dem Ausgabekurs.

Und zweitens wurde der Maschinen- und Fahrzeugbaukonzern MAN SE erstmals seit drei Jahren wieder am Anleihemarkt tätig. Das Unternehmen platzierte problemlos 750 Mio. € zu einem Zinssatz von 2,125%. Die Rückzahlung erfolgt in 2017 und das Rating beträgt A3.

Neue Unternehmensanleihen

Auch in dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 219,5 Mrd. € (Vw.: 219,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche zum dritten Mal in Folge keine Staatsanleihen neu angekauft. Insgesamt erhielt die EZB Gebote von 106 Instituten (Vw.: 79) über 452,118 Mrd. € (Vw.: 331,939 Mrd. €). Der gewogene Durchschnittssatz betrug 0,26% (Vw.: 0,27%).

Den Investoren in den USA wurden in dieser Handelswoche wiederum lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 33 Mrd. US-Dollar als 3-Monat-,31 Mrd. US-Dollar als 6-Monat- und 26 Mrd. US-Dollar als 52-Wochen-T-Bills. Bereits in der nächsten Woche stehen aber zusätzlich zu den Geldmarktpapieren auch Anleihen mit Laufzeiten von drei, zehn und 30 Jahren auf dem Programm.

In Euroland wurden in dieser Woche nur wenige Altemissionen aufgestockt. So wurden in Österreich eine bis 2022 laufende Anleihe (A1GZRQ) und in Deutschland die aktuelle Bundesobligation Serie 162 (114162) um weitere 4 Mrd. € auf insgesamt 12 Mrd. € erweitert. Die Zuteilung des 1,8-fach überzeichneten, fünfjährigen Wertpapiers erfolgte bei einer Durchschnittsrendite von 0,79%. Weitere Beachtung erzielten die 1,137 Mrd. € große Emission sechsmonatiger griechischer Papiere. Die 2,63-fach (nach 2,72) überzeichneten Titel wurden bei einer Rendite von 4,80% (nach 4,86%) zugeteilt. Aber auch der europäische Rettungsfonds EFSF konnte sich mittels dreimonatiger Geldmarktpapiere mit 3,44 Mrd. € verschulden, und dies bei einem durchschnittlichen Zins von 0,0516% (nach 0,2222%).

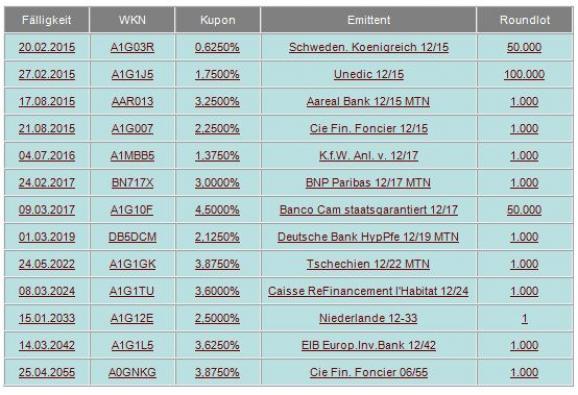

Staatsanleihen und sonstige Neuemissionen

Auch in dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 219,5 Mrd. € (Vw.: 219,5 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche zum dritten Mal in Folge keine Staatsanleihen neu angekauft. Insgesamt erhielt die EZB Gebote von 106 Instituten (Vw.: 79) über 452,118 Mrd. € (Vw.: 331,939 Mrd. €). Der gewogene Durchschnittssatz betrug 0,26% (Vw.: 0,27%).

Den Investoren in den USA wurden in dieser Handelswoche wiederum lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 33 Mrd. US-Dollar als 3-Monat-,31 Mrd. US-Dollar als 6-Monat- und 26 Mrd. US-Dollar als 52-Wochen-T-Bills. Bereits in der nächsten Woche stehen aber zusätzlich zu den Geldmarktpapieren auch Anleihen mit Laufzeiten von drei, zehn und 30 Jahren auf dem Programm.

In Euroland wurden in dieser Woche nur wenige Altemissionen aufgestockt. So wurden in Österreich eine bis 2022 laufende Anleihe (A1GZRQ) und in Deutschland die aktuelle Bundesobligation Serie 162 (114162) um weitere 4 Mrd. € auf insgesamt 12 Mrd. € erweitert. Die Zuteilung des 1,8-fach überzeichneten, fünfjährigen Wertpapiers erfolgte bei einer Durchschnittsrendite von 0,79%. Weitere Beachtung erzielten die 1,137 Mrd. € große Emission sechsmonatiger griechischer Papiere. Die 2,63-fach (nach 2,72) überzeichneten Titel wurden bei einer Rendite von 4,80% (nach 4,86%) zugeteilt. Aber auch der europäische Rettungsfonds EFSF konnte sich mittels dreimonatiger Geldmarktpapiere mit 3,44 Mrd. € verschulden, und dies bei einem durchschnittlichen Zins von 0,0516% (nach 0,2222%).

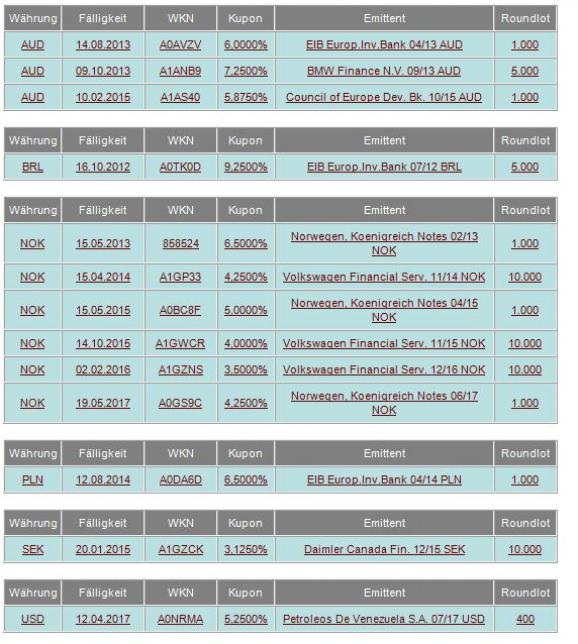

Währungsanleihen

In dieser Handelswoche hat sich der Trend bei den Währungen umgedreht. Die Gewinner der letzten Tage wurden zu den Verlierern und umgekehrt. So konnte sich der Euro gegenüber dem US-Dollar nur knapp über der Marke von 1,31 behaupten. Anleger in norwegischen Kronen trennten sich teilweise wegen der hohen Währungsgewinne von ihren Positionen und bescherten dem Euro ein schon lange nicht mehr gekanntes Glücksgefühl, nämlich steigende Kurse. Auch der Devisenmarkt steht ganz im Zeichen der Griechenlandentscheidung und harrt der Dinge, die da kommen werden.

Vor dem Hintergrund der Asset Allocation fragen Anleger weiterhin Anleihen auf türkische Lira, südafrikanische Rand, schwedische Kronen und kanadische Dollar nach.

Wichtige Wirtschaftsdaten

Daten aus den USA:

Private Einkommen Jan. +0,3% nach +0,5%

Konsumentenausgaben Jan. +0,2% nach 0,0%

PCE-Deflator Jan. +2,4% nach +2,5% (YoY)

PCE-Kernrate Jan. +0,2% nach +0,1% (MoM), unv. +1,9% (YoY)

Erstanträge Arbeitslosenhilfe 351t nach 353t

Registrierte Arbeitslose 3.402t nach 3.404t

Bauinvestitionen Jan. -0,1% nach +1,4% (MoM)

ISM Verarbeitendes Gewerbe Feb. 52,4 nach 54,1

ISM Bezahlte Preise Feb. 61,5 nach 55,5

Gesamtabsatz Kfz Feb. 15,03 Mio. nach 14,13 Mio.

Binnenabsatz Kfz Feb. 11,70 Mio. nach 11,05 Mio.

Auftragseingang Industrie Jan. -1,0% nach +1,4%

MBA Hypothekenanträge März -1,2% nach -0,3%

ADP Beschäftigungsänderung Feb. 216t nach 173t

Konsumentenkredite Jan. 17,776 Mrd. USD nach 16,268 Mrd. USD

Daten aus Euroland:

PMI Verarbeitendes Gewerbe Feb. final unv. 49,0

VPI-Prognose Feb. unv. 2,7% (YoY)

Arbeitslosenquote Jan. 10,7% nach 10,6%

PPI Jan. +0,7% nach -0,2% (MoM), +3,7% nach +4,3% (YoY)

PMI Composite Feb. final 49,3 nach 49,7

PMI Dienste Feb. final 48,8 nach 49,4

Sentix-Investorenvertrauen März -8,2 nach -11,1

BIP 4.Q. unv. -0,3% sb (QoQ), unv. +0,7% sb (YoY)

Daten aus Deutschland

PMI Verarbeitendes Gewerbe Feb. final unv. 50,2

Einzelhandelsumsatz Jan. -1,6% nach +0,1% (MoM), +1,6% nach +0,3% (YoY)

PMI Dienste Feb. final 52,8 nach 52,6

Auftragseingänge Industrie Jan. -2,7% nach +1,6% sb (MoM), -4,9% nach 0,0% nsb (YoY)

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.