Aktuelle Marktentwicklung

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,732 Mio. Kontrakten bei 139,09% (Vw.: 137,84%).

Die Tradingrange lag in der Berichtswoche zwischen 139,30% und 136,93% (Vw.: 139,79% und 137,50%).

Der Euro-Buxl-Future (Range: 127,12% und 122,5%) schloss bei 126,72% (Vw.: 124,36%),

der Euro-Bobl-Future (Range: 125,38% und 124,35%) bei 125,29% (Vw.: 124,76%)

und der Euro-Schatz-Future (Range: 110,35% und 110,20%) bei 110,335% (Vw.: 110,275%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,928% (Vw.: 1,825%).

USA

Zweijährige US-Treasuries rentieren bei 0,27% (Vw.: 0,26%),

fünfjährige Anleihen bei 0,78% (Vw.: 0,83%),

die richtungsweisenden zehnjährigen Anleihen bei 1,91% (Vw.: 2,02%)

und Longbonds mit 30 Jahren Laufzeit bei 3,07% (Vw.: 3,15%).

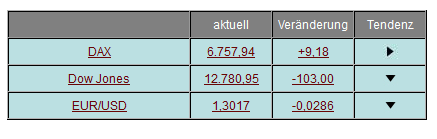

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

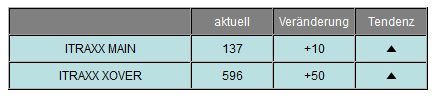

Die I-Traxx-Indizes, die die Bonität von Unternehmensanleihen widerspiegeln, sind im Wochenverlauf weiter spürbar gestiegen. So legte der I-Traxx Main für Unternehmensanleihen guter Bonität um 10 auf 137 Punkte zu, woran abzulesen ist, dass Investoren ihre Risiken im Vorwochenvergleich als erhöht einstufen. Der I-Traxx-Cross-over, der für spekulative Hochzinsanleihen steht, ist ebenfalls geklettert - und zwar sogar um 50 auf 596 Punkte. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Nachfrage ungebrochen

Auch in dieser Handelswoche konnten Neuemissionen problemlos platziert werden. Zwar hat die Emissionstätigkeit etwas nachgelassen, aber dennoch war die Nachfrage nach neuen Bonds ungebrochen.

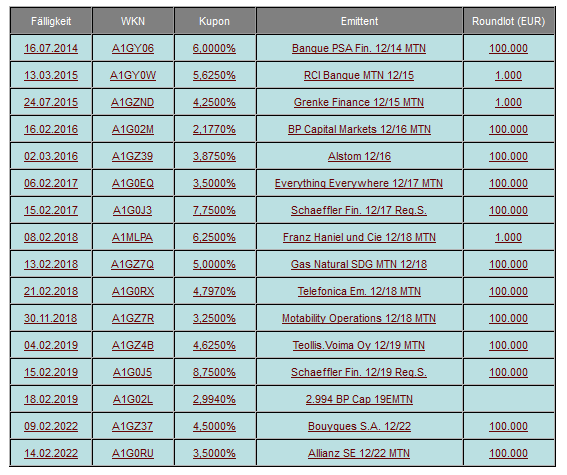

So hat zum Beispiel das Britische Energieunternehmen BP zwei Tranchen zu je 1,25 Mrd. € -mit Endfälligkeiten in den Jahren 2016 und 2019- emittiert. Aufgrund des sehr guten A2/A1 Ratings fällt allerdings die feste jährliche Verzinsung mit 2,177% bzw. 2,994% relativ mager aus.

Besonders gut wurde auch eine neue Anleihe von Daimler am Markt aufgenommen. Mit einem Volumen von 1 Mrd. € und einer für Privatanleger freundlichen Mindeststückelung von € 1.000,-- konnte die am 21. Mai 2015 endfällige Anleihe –trotz des Kupons von 1,75%- sogar ein leichtes Kursplus verzeichnen. Daimler ist mit A3/A1 geratet.

Neue Unternehmensanleihen

Aktuelle Neuemissionen finden Sie immer im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

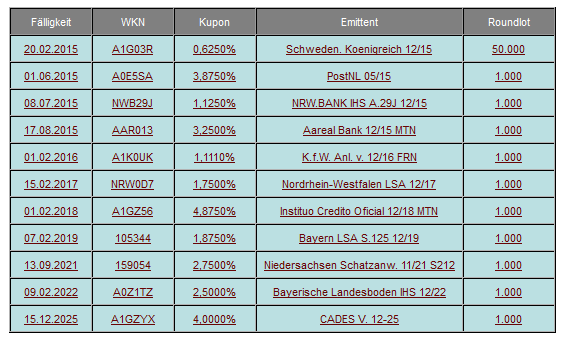

Staatsanleihen und sonstige Neuemissionen

In dieser Woche hat die Europäische Zentralbank (EZB) im Rahmen eines siebentägigen Refinanzierungsgeschäfts dem Geldmarkt 219,5 Mrd. € (Vw.: 219 Mrd. €) entzogen. Dieser Betrag entspricht der Summe der -im Rahmen des Ankaufprogramms- bis zum 10. Februar abgewickelten Transaktionen. Somit wurden im Laufe der Handelswoche lediglich nominal 59 Mio. € an Staatsanleihen neu angekauft. Insgesamt erhielt die EZB Gebote von 97 Instituten (Vw.: 97) über 351,861 Mrd. € (Vw.: 344,328 Mrd. €). Der gewogene Durchschnittssatz betrug 0,27% (Vw.: 0,27%).

In dieser Handelswoche wurden in den USA den Investoren lediglich Geldmarktpapiere zum Kauf angeboten. Dabei handelte es sich um 40 Mrd. US-Dollar als 4-Wochen-, 33 Mrd. US-Dollar als 3-Monat- und 31 Mrd. US-Dollar als 6-Monat-T-Bills. In der nächsten Woche stehen zusätzlich wieder Bonds mit Laufzeiten von zwei, fünf und sieben Jahren auf dem Plan. Abgerundet wird dies noch mit einer 30-jährigen inflationsindexierten Anleihe.

In Euroland wurden auch in dieser Handelswoche wieder diverse Altemissionen aufgestockt. Dabei handelt es sich um Anleihen Spaniens (A1GXLB / 2022), Belgiens (A0GSPZ / 2022 , A0BCKS / 2035), Italiens (A1GXZ0 / 2014 , A1A3MT / 2015 , A0G4LJ / 2017), Frankreichs (A1AJC6 / 2014 , A1ASMY / 2015) und den Niederlanden (A1GSZE / 2017).

Währungsanleihen

Das Hin und Her im Falle Griechenlands lässt den Euro nicht zur Ruhe kommen. Gegenüber den stabilen Währungen verliert der Euro immer mehr an Wert und lediglich gegenüber dem Yen kann er sich nach der Entscheidung der japanischen Notenbank bezüglich einer Aufstockung des Rückkaufprogramms erholen. Hat der Euro noch vor Wochenfrist die 1,33 in Angriff genommen, so ist jetzt die psychologisch wichtige Marke von 1,30 wieder in greifbarer Nähe.

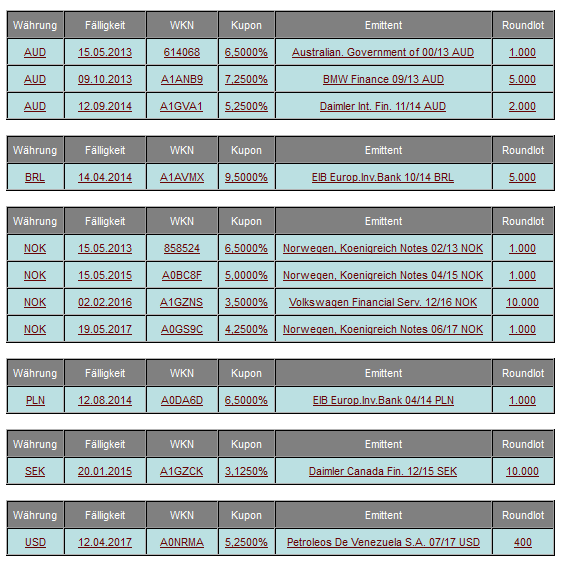

Privatanleger, die auf Diversifikation setzen, haben weiterhin Fremdwährungsanleihen im Blick. Hierbei werden hauptsächlich Anleihen auf norwegische Kronen, australische Dollar, brasilianische Real und polnische Zloty nachgefragt. Investoren, die mit ihren bisherigen Engagements deutliche Währungsgewinne erzielen konnten, sind in der aktuellen Situation allerdings auch bereit, Gewinne zu realisieren.

Weitere Währungsanleihen mit ausführlichen Informationen finden Sie im [Link "Bondboard" auf news.baaderbank.de/... nicht mehr verfügbar]

Wichtige Wirtschaftsdaten

Daten aus den USA:

Erstanträge Arbeitslosenhilfe 358t nach 373t

Registrierte Arbeitslose 3.515t nach 3.451t

Lagerbestände Großhandel Dez. +1,0% nach 0,0%

Handelsbilanz Dez. -48,8 Mrd. USD nach -47,1 Mrd. USD

University of Michigan Vertrauen Feb. 72,5 nach 75

Importpreisindex Jan. +0,3% nach -0,1% (MoM), +7,1% nach +8,5% (YoY)

Erwarteter Einzelhandelsumsatz Jan. +0,4% nach 0,0%

Einzelhandelsumsatz ohne Autos Jan. +0,7% nach -0,5%

Lagerbestände Dez. +0,4% nach +0,3%

MBA Hypothekenanträge -1,0% nach +7,5%

Industrieproduktion Jan. 0,0% nach +1,0%

Kapazitätsauslastung Jan. 78,5% nach 78,6%

NAHB Wohnungsmarkt-Index 29 nach 25

Daten aus Euroland:

Industrieproduktion Dez. -1,1% nach 0,0% (MoM) sb, -2,0% nach +0,1% (YoY) wda

ZEW-Umfrage Konjunkturausblick Feb. -8,1 nach -32,5

BIP 4.Q. -0,3% nach +0,1% (QoQ) sb, +0,7% nach +1,3% (YoY) sb

Handelsbilanz Dez. 7,5 Mrd. EUR nach 6,1 Mrd. EUR sb, 9,7 Mrd. EUR nach 6,9 Mrd. EUR nsb

Daten aus Deutschland:

VPI Jan. final unv. -0,4% (MoM), +2,1% nach 2,0% (YoY)

VPI-EU-harmonisiert Jan. final unv. -0,5% (MoM), unv. +2,3% (YoY)

Großhandelspreisindex Jan. +1,2% nach 0,0% (MoM), unv. +3,0% (YoY)

ZEW-Umfrage (Aktuelle Lage) Feb. 40,3 nach 28,4

ZEW-Umfrage (Konjunkturausblick) Feb. 5,4 nach -21,6

BIP 4. Q. -0,2% nach +0,6% (QoQ) sb, +1,5% nach +2,6% (YoY) nsb, +2,0% nach +2,7% (YoY) wda

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.