A0T6US: Das Zockerpapier der besonderen Art!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Vor Jahren, als europäische Staatsanleihen noch als mündelsicher bezeichnet werden konnten, waren "junk bonds" der Inbegriff der Spekulation. Nun haben sich aber die Zeiten gewandelt und zum nominalen Spitzenreiter der Umsatzstatistiken an den Börsen entwickelt sich immer mehr eine griechische Anleihe (A0T6US). Diese Anleihe ist symptomatisch für die Krise geworden und die Bandbreite der Kurse erzählt die Geschichte von Zockern. Dass das Risiko bei einem Engagement in dieser am 20.03.2012 endfälligen Anleihe -vor dem Hintergrund der immer größer werdenden Probleme Griechenlands- immens war und ist, kann nicht überraschend sein. Aber eine Bandbreite der Kurse innerhalb dieser Handelswoche von 45% und soeben 28,80% deutet auch auf Fehlspekulationen hin. Zu jedem Verkäufer gehört auch ein Käufer und umgekehrt, denn nur so entstehen "Bezahltkurse". Es kann also nicht sein, dass bei den in den letzten Handelstagen täglich umgesetzten Anleihen im Volumen von nominal ca. 20 Mio. € nur glückliche Investoren am Markt aktiv waren. Viele Anleger wären inzwischen sicherlich froh, wenn sie nie auf den fahrenden Zug aufgesprungen wären. So ist das aber an der Börse, hinterher ist man immer schlauer oder wie der Börsianer sagt: „Es wäre so schön, noch einmal den gestrigen Tag handeln zu dürfen.“

Weißer Rauch über Brüssel

Am frühen Dienstagmorgen haben sich die Euro-Staaten und der internationale Währungsfonds (IWF) nach einem wahren Verhandlungsmarathon entschieden, Hilfsgelder i.H.v. 130 Mrd. € locker zu machen, um Athen zum wiederholten Male vor der Staatspleite zu retten. Ob das ausgehandelte Paket ausreichen wird, darf aber weiterhin bezweifelt werden. Denn auch der angestrebte Forderungsverzicht der privaten Gläubiger wird Griechenlands Schulden von insgesamt 350 Mrd. € nur um 107 Mrd. € senken. Viel zu wenig, denn die Neuverschuldung steigt ungebremst weiter an. Die fehlende Neuausrichtung der griechischen Wirtschaft ist das Hauptproblem und nur über die wachsende Zuversicht der Bürgerinnen und Bürger kommt der Konsum in Schwung. Ohne Moos nix los! Und mit dem europäischen Diktat wird sich an der negativen Grundeinstellung nichts ändern. Die bevorstehenden Wahlen lassen ebenfalls nichts Gutes erwarten und somit weiß niemand, ob die noch zu beschließenden Reformen auch nach einem politischen Wandel im April umsetzbar sind. Die politischen Zeichen stehen auf radikalen Umbruch und auch die Demokratie, die hier ihren Ursprung fand, ist nicht unumstößlich verankert. Somit drängt sich dem geneigten Leser der Eindruck auf, dass auch dieses vermeintliche Rettungspaket ein Spiel auf Zeit sein könnte. Bis zur Jahresmitte sollten die Rettungsmechanismen für die anderen Wackelkandidaten fest verankert und die politische Zukunft Griechenlands besiegelt sein. Erst dann wird sich zeigen, ob Euroland weiterhin auf Hellas baut oder Griechenland auf dem Altar des Euros geopfert wird. Ungemach droht Griechenland seit gestern auch noch von einer anderen Seite, denn Fitch hat in Erwartung der Einigung über einen Forderungsverzicht privater Anleihegläubiger das Rating bereits auf C gesenkt.

Die Angst geht um

Die europäischen Großbanken setzen weiterhin auf Sicherheit und parken einen Großteil ihrer Liquidität bei den Zentralbanken. Die acht größten Kreditinstitute haben zum 31. Dezember 2011 über 600 Mrd. € auf den Konten der Notenbanken angehäuft. Das sind ca. 50% mehr als beim Jahresultimo 2010. Dass man hierbei auf das „Klumpenrisiko“ verzichtet und auf verschiedene Pferde setzt, ist selbstverständlich. Auf diesem Wege möchte man den Regulierungsbehörden signalisieren, dass man im Falle eines Falles bestens präpariert sei. Allerdings hat diese Denkweise auch eine Kehrseite, denn das gering verzinste Geld fehlt dem Wirtschaftskreislauf und führt zu weiteren Mindereinnahmen der Geldhäuser. Alles hat also immer zwei Seiten. Momentan setzt man noch auf Sicherheit und den schon bald anstehenden Dreijahrestender der EZB, der nächste Woche die Finanzwelt mit neuem Geld fluten wird. Dies wird vorübergehend die Risse des Systems überdecken. Aber die Wunden sind dadurch nicht geheilt, sondern es liegt nur Staub darüber und dieser wird bereits von einem zarten Lüftchen wieder weggeweht. Somit wird es nur zu einer spürbaren Entspannung an den internationalen Finanzmärkten kommen, wenn die Marktteilnehmer untereinander wieder Vetrtrauen fassen.

Japan am Pranger

Japan gerät immer mehr ins Visier der Ratingagenturen. Noch vor Jahresfrist galt es als unmoralisch, Japan in der schlimmsten Krise mit einer Herabstufung seiner Bonität zu geißeln. Nun scheint aber die Zeit gekommen zu sein, diese Vorgehensweise zu überdenken. So hat Standard & Poor’s davor gewarnt, dass das bereits drei Stufen unter AAA und mit negativem Ausblick bewertete Land im Falle fehlenden Wirtschaftswachstums und steigender staatlicher Schulden mit einem weiteren Downgrade rechnen muss. Auch Fitch hat diesem Problem mit einem negativen Ausblick Rechnung getragen. Lediglich Moody’s hält noch am stabilen Ausblick fest. Vor dem Hintergrund, dass Japan im Januar ein Rekordhandelsdefizit von 1,47 Bil. Yen vermelden musste, scheint sich der erste Teil der befürchteten Ereignisse schon zu bewahrheiten.

Euro-Bund-Future

Eigentlich wäre nach der nächtlichen Einigung in punkto Griechenland eine starke Kurskorrektur beim Euro-Bund-Future zu erwarten gewesen. Aber die Rentenhändler trauen dem Frieden noch nicht und somit ist es nicht verwunderlich, dass die Investoren weiterhin auf Sicherheit setzen. Daher ist eine Seitwärtsbewegung angesagt, mit Unterstützungslinien bei 136,93% (Tief vom 9.02.2012) und dem Allzeithoch vom 13.01.2012 bei 140,23%. Es ist zu befürchten, dass diese Tradingrange auch bis zum Rollover des März Kontrakts bestehen bleibt, denn die "Unendliche Causa Hellas" ist noch lange nicht beendet!

Aktuelle Marktentwicklung

Deutschland

Der richtungsweisende Euro-Bund-Future schloss am gestrigen Abend mit einem gehandelten Volumen von 0,713 Mio. Kontrakten bei 138,53% (Vw.: 139,09%).

Die Tradingrange lag in der Berichtswoche zwischen 139,59% und 137,70% (Vw.: 139,30% und 136,93%).

Der Euro-Buxl-Future (Range: 127,80% und 124,70%) schloss bei 125,88% (Vw.: 126,72%),

der Euro-Bobl-Future (Range: 125,57% und 124,68%) bei 125,05% (Vw.: 125,29%)

und der Euro-Schatz-Future (Range: 110,375% und 110,22%) bei 110,265% (Vw.: 110,335%).

Die Rendite der zehnjährigen Bundesanleihe (Bundesbankfixing) lag bei 1,941% (Vw.: 1,928%).

USA

Zweijährige US-Treasuries rentieren bei 0,31% (Vw.: 0,27%),

fünfjährige Anleihen bei 0,90% (Vw.: 0,78%),

die richtungsweisenden zehnjährigen Anleihen bei 2,03% (Vw.: 1,91%)

und Longbonds mit 30 Jahren Laufzeit bei 3,17% (Vw.: 3,07%).

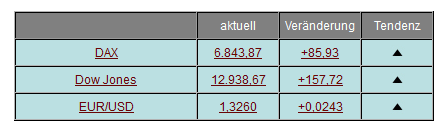

Am Aktien- und Devisenmarkt waren ggü. der letzten Ausgabe/Vorwoche folgende Änderungen zu registrieren:

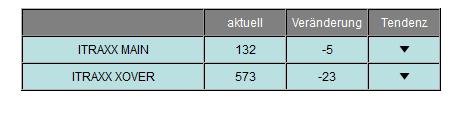

Im Vergleich zur Vorwoche notierten die I-Traxx-Indizes rückläufig. Der I-Traxx Main ermäßigte sich um 5 auf 132 Punkte, was auf eine geringere Risikoeinschätzung der Anleger hinweist. Der I-Traxx-Cross-over gab sogar um 23 Punkte auf 573 nach, woran abzulesen ist, dass die Anleger ihre Risiken, die sie mit einem Engagement eingehen, deutlich geringer als in der Vorwoche beurteilen. Die I-Traxx-Indizes bilden derivative Kreditausfallversicherungen (Credit Default Swaps, CDS) ab, mit denen sich Investoren den Ausfall von Unternehmensanleihen absichern.

I-Traxx Entwicklung seit der letzten Ausgabe/Vorwoche:

Klaus Stopp, stv. Leiter Rentenhandel der Baader Bank

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.