Zertifikatestrategien im Hinblick auf die Abgeltungssteuer (Teil 1)

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

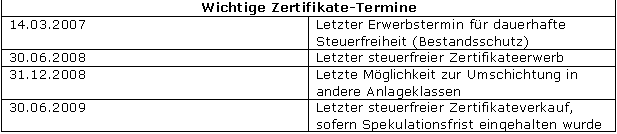

Der Gesetzgeber hat Investoren durch die Abschaffung des Bestandsschutzes zum 15.03.2007 vor vollendete Tatsachen gestellt. Nur Anleger, die vor diesem Termin ihre Papiere erworben haben bzw. diejenigen, deren Gewinne unter der Sparer-Pauschbetragsgrenze von 801 Euro für Ledige bzw. 1602 Euro für Zusammenveranlagte liegen, entgehen dem Steuerzugriff ab 2009. Dazu kommen noch Geringverdiener, die über eine Veranlagung zumindest eine Steuerminderung erwirken können.

Für all die anderen Anleger stellt sich die „Mehr-Millionen-Euro-Frage“: Was können sie jetzt noch tun, um ihre „Zertifikate-Schäfchen“ doch noch ins Trockene zu bringen. Nicht viel, verfügen sie nicht über das entsprechende Know-how und das „nötige Kleingeld“. Denn die Möglichkeit, sein individuelles Depot z.B. in einen Luxemburger Spezialfonds zu überführen, dürfte nicht für Jeden so einfach ohne professionelle Hilfe realisierbar sein und brächte wenig, wenn der Bestandsschutz auch hier noch fallen sollte. Der Bundesrat ist dazu bereits auf den Plan getreten. Leichter haben es da schon Investoren, die beispielsweise ihr auf einen breiten Index bezogenes Zertifikat in einen entsprechenden börsengehandelten Indexfonds (ETF) von der Stange tauschen möchten, genießen diese aktuell und wohl auch zukünftig noch den steuerlichen Wettbewerbsvorteil. Auch bestünde die grundsätzliche Gelegenheit, sich ein Zertifikat „Marke Eigenbau“ selbst zusammenzubasteln, indem z.B. die Aktienkomponente separat noch vor 2009 steuerneutral eingekauft wird. Je nach Struktur müssten die weiteren Einzelteile später entweder relativ einfach am Optionsscheinmarkt bzw. bei Stillhalterstrategien etwas aufwendiger direkt über die Terminbörse erworben werden, ein Weg, der auch nicht jedermanns Sache sein dürfte. Schließlich bliebe noch die Möglichkeit, statt eines Fonds- einen Versicherungsmantel zu wählen. Genau genommen würde sich eine fondsgebundene Lebensversicherung (FLV) anbieten, die sich von einer normalen Kapitallebensversicherung dadurch unterscheidet, dass die Ablaufleistung von der individuellen Wertentwicklung der eingezahlten Beiträge abhängt. Da der Investor als Versicherungsnehmer dabei selbst keine operativen Entscheidungen treffen darf, kann er der Versicherungsgesellschaft aber bei Vertragsabschluss die Anlagestrategie und den notwendigen Vermögensverwalter vorgeben. Dass diese Variante ebenso wie der noch etwas lukrativere selbst gestrickte Zertifikatefonds mit nicht unerheblichen Kosten und entsprechenden Eintrittsbarrieren verbunden ist und sich deshalb eher an den solventen Privatanleger richtet, liegt auf der Hand. Allerdings lassen sich über beide Lösungen Bestandsumschichtungen auch über das Jahr 2008 hinaus steuerfrei vornehmen.

Während die angesprochenen eher langfristig ausgerichteten Steuervermeidungsstrategien mit Ausnahme des Wechsels in ein adäquates Fondsprodukt für den Normalanleger wenig praktikabel erscheinen, läuft bei den meisten Derivateanbietern bereits seit einigen Monaten die Emissionsmaschinerie für die Übergangszeit auf Hochtouren. Dabei stehen bei den zahlreichen mit ganz speziellen Bewertungstagen und Laufzeiten ausgestatteten Produkten besonders die beiden Termine 31.12.2008 und 30.06.2009 im Mittelpunkt, wobei allerdings auch der 30.06.2008 als letzter steuerfreier Kaufzeitpunkt nach der alten Zwölfmonatsregelung, nicht aus den Augen verloren werden darf. Denn eines ist klar: Ab 2009 werden die Karten wieder neu gemischt und Zertifikate befinden sich dann steuerlich gesehen zumindest bei Neuengagements wieder auf Augenhöhe mit anderen Asset-Klassen.

Der Countdown läuft, in 14 Monaten beginnt das neue Steuerregime und jetzt noch angeschaffte Zertifikate können nur noch maximal 20 Monate nach dem alten Steuerrecht behandelt werden. Oberste Priorität für das bis dahin noch offene Zeitfenster sollten deshalb Produkte besitzen, die dem Anleger bis zum 30.06.2009 noch eine positive steuerfreie Rendite ermöglichen. Dagegen sollten realisierte Verluste vor diesem Datum außer bei Garantieprodukten möglichst vermieden werden. Ein besonderes Augenmerk ist dabei zunächst einmal auf Zertifikate mit einer relativ kurzen Laufzeit zu richten, wie z.B. Discounts mit ihren Varianten Plus und Plus Pro, deren besonderer Nutzen häufig leider zu Unrecht übersehen wird. Aber auch ausgewählte defensive Sprint-Papiere, die ihren Hebel erst langsam während der Laufzeit entfalten, könnten im Einzelfall eine interessante Alternative darstellen.

Dagegen dürften herkömmliche Bonus-Zertifikate ihre Vorteile wegen der meist etwas längeren Laufzeit wohl nicht mehr ganz ausspielen können. Zahlreiche Emittenten sind deshalb dazu übergegangen, das Segment der gecappten Bonus-Produkte auf Einzelwerte und spezielle Märkte mit steuergünstigen Laufzeiten noch einmal deutlich zu verstärken, da sich durch den eingezogenen Cap auch für kürzer laufende Produkte noch akzeptable Renditen ergeben. Für Anleger, die vor der Steuerreform noch einmal richtig „absahnen“ möchten, erlebt aktuell eine weitere Variante bei Emissionshäusern wie HSBC, Merrill Lynch oder Goldman Sachs eine wahre Blütezeit: Der Bereich der Multi-Bonus- bzw. Multi-Barrier-Zertifikate. Besonderes Kennzeichen ist hier ein Basiswertekorb bestehend aus drei bis fünf Underlyings, die dem sogenannten „Worst-of-Prinzip folgen, was de facto einem Einzelwerterisiko gleichkommt, denn die Entwicklung des schlechtesten Titels entscheidet hier darüber, wo es letztendlich lang geht. Die stark durch den Korrelationsfaktor bestimmten Renditechancen können dafür aber auch mehrere zehn Prozent auf Sicht von 13 bis 18 Monaten erreichen. Der Investor muss sich bei diesen „Hopp oder Top“-Produkten allerdings genau überlegen, ob die zusätzliche Outperformance das Risiko rechtfertigt und sollte dabei jedes einzelne Underlying genauestens unter die Lupe nehmen. Ein negatives Beispiel stellt in diesem Zusammenhang derzeit ein entsprechendes „Solarprodukt“ von Sal. Oppenheim dar, das ausgelöst durch eine massive Gewinn- und Umsatzwarnung bei nur einem Titel, den ganzen Kurs des Zertifikats fast um die Hälfte auf Talfahrt schickte. Selbst Puffer von 50 Prozent können sich in einem solchen Fall als immer noch zu niedrig erweisen.

Die zweite Hauptgruppe nach den Kurzläufern, die während der Übergangsphase im Mittelpunkt des Anlegerinteresses steht, umfasst Zertifikate, bei denen es zu einer zeitlichen Aufspaltung (Return-Splitting) der möglichen Rendite kommt. Dazu lassen sich, um beim Bonusbereich zu bleiben, auch Produkte wie die Early- oder Return-Bonus-Zertifikate von JP Morgan bzw. der Commerzbank auf verschiedene Basiswerte zählen. Beiden gemeinsam ist, dass die gesamte Bonuszahlung hier bereits vorab zum Ende des ersten Beobachtungszeitraums Ende Dezember 2008 erfolgt. Obwohl die Papiere anschließend noch fast zwei Jahre weiterlaufen, kann in der zweiten Periode allerdings nur noch maximal der Nominalwert zurückerhalten werden, wobei auch hierfür die Unversehrtheit der Barriere notwendig ist. Ansonsten kommt es auch bei dieser Variante nur noch zu einer Tilgung entsprechend der tatsächlichen Wertentwicklung des Underlyings.

Autor : Heinrich Eibl - Chefredakteur vom Portfolio Journalhttp://www.portfolio-journal.de - Die Publikation mit Fokussierung auf Themen wie Fonds, Hedgefunds, Anlagezertifikate, ETFs, Experteninterviews, Altervorsorge und steuerliche Aspekte. Melden Sie sich kostenlos an.

World of Trading 2024: Triff die stock3-Experten live vor Ort

Am 22. & 23.11. findet die World of Trading in Frankfurt statt & stock3 ist mit dabei. Wir laden Dich ein, uns & unsere Experten näher kennenzulernen. Mit dabei sind u.a. Bastian Galuschka, Sascha Gebhard u.v.m.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.