Zeit des Stillstands

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Das Trio Infernale, die Euro-Krise, die konjunkturelle Ladehemmung in den USA und die Angst vor einer Überhitzung der einseitig orientierten chinesischen Volkswirtschaft, drücken z.Zt. die Stimmung an den Finanzmärkten.

Das griechische Schuldendrama harrt weiterhin einer Lösung. Im Grundsatz hat die Euro-Politik zwar ein zweites Rettungspaket über 120 Mrd. Euro für Griechenland beschlossen. Für konkrete Details hat man sich allerdings auf Anfang Juli vertagt, da das griechische Parlament zunächst einmal durch die Zustimmung zum neuen Sparprogramm guten Willen beweisen soll. Zumindest überstand die griechische Regierung die Vertrauensfrage, was auf einen positiven Ausgang der Parlamentabstimmung hinweist. Sicher ist das allerdings noch nicht. Die Auszahlung der nächsten Kredittranche wäre bei positivem Votum möglich, was wiederum hinreichende Bedingung für die Mitwirkung des IWF beim griechischen „Bailout II“ ist.

Bei näherem Hinsehen hat sich aber außer einem Zeitgewinn nichts getan. Die Euro-Politik ist festgefahren und man ist nicht in der Lage, eine gemeinsame Langfristtherapie für den griechischen Patienten über reine Rettungsmaßnahmen hinaus zu beschließen. Diese Ohnmacht, die auch die gesamte Eurozone schwächt, ist förmlich zu spüren. Offensichtlich hat jeder Angst, seine eigenen, nationalen Interessen zu schmälern. So ist de facto aus der Schulden- eine politische Krise in Euroland geworden. Das Risiko eines politischen Auseinanderbrechens Eurolands ist damit keine bloße Utopie mehr.

Politische Krise in Euroland

Der nationale Populismus sollte nicht unterschätzt werden. So nimmt einerseits in den wirtschaftsstarken Geberländern der Eurozone die Zustimmung für weitere Euro-Rettungsgelder ab. Wenn sich nur ein einziges Geberland verweigert, ist der politische Ernstfall eingetreten. In Finnland, den Niederlanden und selbst im Euro-Vorzeigeland Deutschland werden kritische Stimmen unüberhörbar laut. Wie will man die Bevölkerung und die Parlamentarier noch überzeugen, wenn neben den Griechen auch die Portugiesen und Iren ihren Sparauflagen nicht nachkommen sollten?

Andererseits sind aber auch die Sparmaßnahmen in den krisengeplagten Staaten der Euro-Peripherie, an die die weitere Auszahlung von Rettungsgeldern geknüpft sind, politisch und sozial kaum mehr durchsetzbar. Nicht vergessen werden darf, dass die heftigen Sparmaßnahmen gerade jene Wachstumsimpulse kastrieren, die für den wirtschaftlichen Gesundungsprozess entscheidend sind.

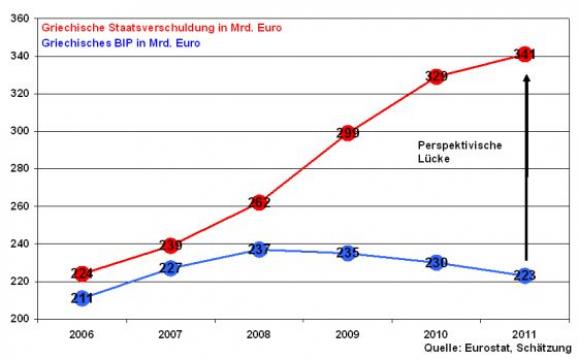

Das massive Auseinanderdriften von Staatsverschuldung (nach oben) und Wirtschaftsleistung (nach unten) in Griechenland zeigt mehr als deutlich, dass dringend eine Perspektive her muss, die die griechische Staatsverschuldung nicht nur durch Rettungsmaßnahmen bedienbar macht.

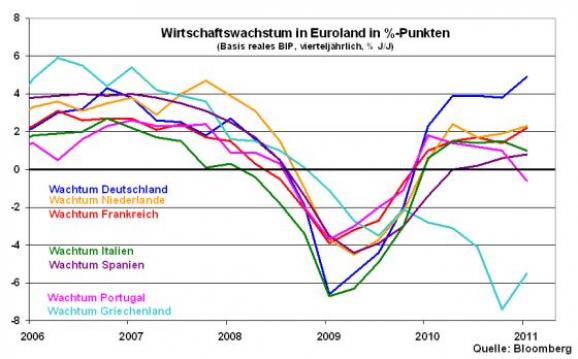

Gerade die Bevölkerung braucht eine Perspektive, wie das Tal der Tränen verlassen werden kann. Eine alternative Strategie, die beschreibt, wie die wirtschaftliche Zukunft Griechenlands in fünf Jahren aussieht, wird von der Euro-Politik nicht gegeben. Im Übrigen gilt diese Perspektivlosigkeit nicht nur für Griechenland, sondern auch für die anderen Peripherieländer der Eurozone. Konsequenz ist die Entwicklung Eurolands zu einer Zwei Klassen-Wirtschaftszone.

Insgesamt verliert die euroländische Schicksalsgemeinschaft damit in der Mission „Rettet den Euro“ immer weiter an Rückhalt in der Bevölkerung und damit auch an politischem Handlungsspielraum.

Vorbereitung auf Spanien & Co.?

Während eine nachhaltige Langfristperspektive in Euroland nicht vermittelt wird, scheint die Aufstockung des Kreditvergabevolumens des bis 2013 laufenden Euro-Rettungsschirms EFSF von 440 Mrd. Euro auf 780 Mrd. Euro mühelos möglich zu sein. Für deutsche Steuerzahler erhöht sich damit das Obligo von 123 Mrd. auf 211 Mrd. Euro. Und nicht zuletzt ist auch die permanente Langfristversicherung, der ESM, nun beschlossene Sache.

Der Verdacht tut sich auf, dass man sich mit dieser Aufstockung bereits präventiv auf eine finanzielle Schieflage Spaniens vorbereitet. Während bereits in diesem Jahr noch 95,8 Mrd. Euro an Staatsanleihen refinanziert werden müssen, muss diese Summe in etwa auch im nächsten Jahr aufgebracht werden. Der spanische Stresstest ist also nachhaltig angelegt.

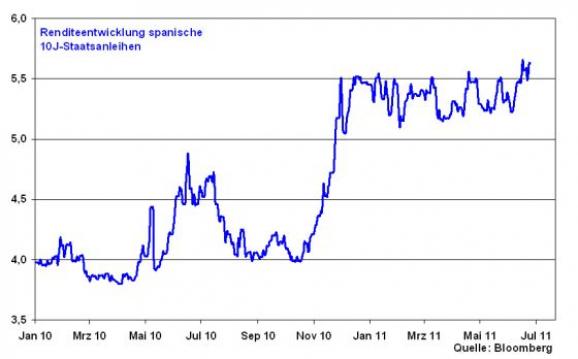

Führt man sich die Renditeentwicklung 10-jähriger spanischer Staatsanleihen vor Augen, so wird deutlich, dass die weitere Entwicklung der Euro-Krise wie ein Damoklesschwert über Spanien hängt. Denn nachdem die Renditen 10-jähriger spanischer Staatsanleihen die psychologisch wichtige Marke bei 5,5 Prozent durchbrochen haben, ist ein weiterer Anstieg je nach Großwetterlage nicht auszuschließen. Wehret den Anfängen!

Unterstützung für dieses Negativszenario liefern die länderspezifischen Entwicklungen in Spanien. So liegen dort die Gesamtkreditausfälle mit ca. 6,5% auf einem im Übrigen weiter steigenden Rekordstand.

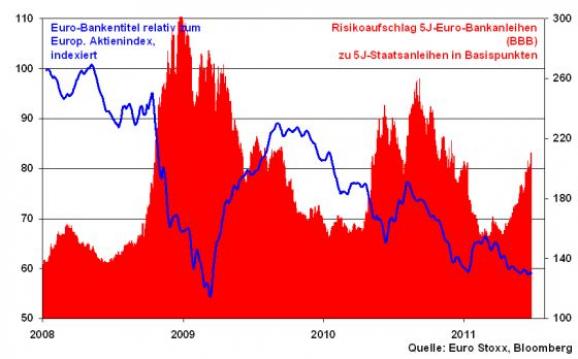

Die Euro-Krise klebt weiter wie Kaugummi am Schuh der internationalen Finanzmärkte. Diese unbefriedigende Situation findet ihren Niederschlag nicht nur in einer Underperformance der euroländischen Bankenbranche zum Gesamtindex, sondern auch in einem mittlerweile wieder deutlich angestiegenen Risikoaufschlag von Banken zu Staatsanleihen. Auf das Ergebnis des Stresstests für die europäischen Banken, der dieses Mal ja wirklich Stress simulieren soll, darf man gespannt sein.

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.