Verbalakrobatik etwas nüchterner – ZEW-Index im Fokus!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Der Euro eröffnet heute bei 1.5545, nachdem gestern im US-Handel Tiefstkurse bei 1.5487 markiert wurden. Der USD notiert gegenüber dem JPY aktuell bei 104.05. „Carry-Trades“ zeigen sich unverändert uneinheitlich. EUR-JPY stellt sich auf 161.70, während EUR-CHF bei 1.6325 oszilliert.

Nachdem einige Protagonisten aus der Finanzelite, die die Krise in dieser Form nicht ansatzweise antizipiert hatten, in den letzten Tagen nachhaltigen Optimismus ob eines absehbaren Endes der globalen Finanzkrise signalisierten, bestimmen aktuell nüchternere Töne das Geschehen.

Nach Ansicht von Vizepräsident Hildebrand (Schweizer Nationalbank, SNB) ist die zweite Halbzeit in der globalen Finanzkrise angebrochen, sofern sich die USA stabilisieren.

Diese Aussage ist weise und grundsätzlich nachvollziehbar. Sofern sich die USA und damit die Immobilienmärkte, der Arbeitsmarkt und die Finanzlage der Verbraucher sich stabilisieren ist die zweite Halbzeit angebrochen. Mithin ist eine Stabilisierung lediglich der Beginn der zweiten Halbzeit. Wie sagte noch ein weiser deutscher Nationaltrainer: „Ein Spiel dauert 90 Minuten!“ Eine zweite Halbzeit bietet damit selbst bei der positiven Einschätzung einer Stabilisierung viel Raum für weiterhin nachhaltig belastende Entwicklungen an den internationalen Finanzmärkten. Ob die aktuellen US-Daten, beispielsweise vom US-Arbeitsmarkt oder Immobilienmarkt, als Ausdruck einer Stabilisierung gewertet werden dürfen ist mehr als fragwürdig.

Nach Ansicht von Herrn Lipsky (IWF) wird der kombinierte Einfluss der Finanzmarktkrise und steigender Rohstoffpreise nachhaltig ausfallen. Das weltwirtschaftliche Wachstum wird per 2008 in einer Bandbreite zwischen 3,0% und 3,75% ausfallen. Das Risiko einer Abwärtsspirale sei gegeben.

Hier sprechen wir von den realwirtschaftlichen Auswirkungen der globalen Finanzkrise. Wurde im „World Economic Outlook“ per April vom IWF nicht gerade eine Wachstumsprognose von 3,7% präsentiert. Kann dieses Anpassung der Bandbreite nach unten als Indiz für nachhaltigen Optimismus gewertet werden?

Warren Buffet betonte gestern, dass er nicht denkt, dass die Effekte des „Credit Crunch“ bereits vorüber seien.

Diese Phalanx von nüchternen Einlassungen bietet Realitätsnähe. Realitätsnähe der handelnden Eliten ist die Grundvoraussetzung für angemessenes Verhalten und Lösungsansätze, die den Anspruch auf Nachhaltigkeit erheben dürfen. Opportunisten erfüllen demnach nicht den Anspruch als Elite klassifiziert zu werden. Mehr ist an dieser Stelle zu diesem Themenkomplex nicht zu sagen.

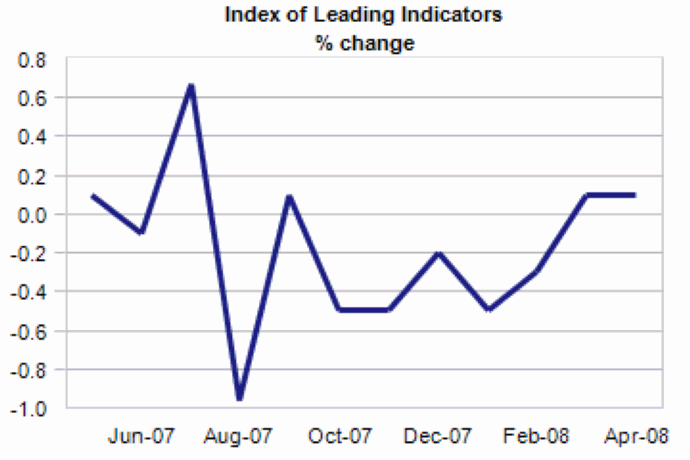

Gestern wurden die US-Frühindikatoren nach Les- und Mischart des „Conference Board“ per April veröffentlicht. Es kam zu einem Anstieg um 0,1% im Monatsvergleich. Analysten hatten ein unverändertes Ergebnis unterstellt. Damit ergab sich der zweite Anstieg (Jeweils +0,1%) in Folge nach fünf Rückgängen in Folge (-0,5%, -0,5%, -0,2%, -0,5%, -0,3%). Die Auflistung verdeutlicht, dass die Anstiege im Verhältnis zu den Rückgängen lediglich marginal ausfallen.

© Moody’s Economy.com

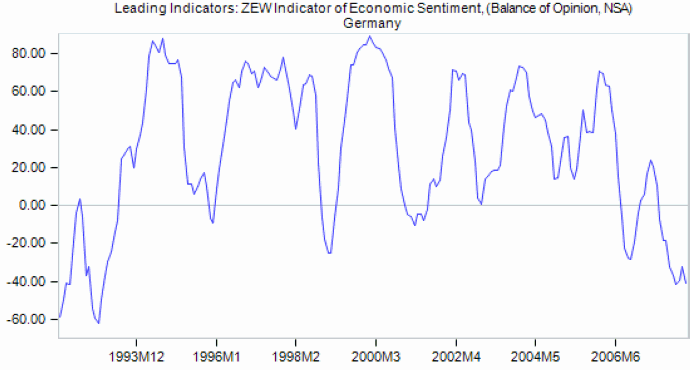

Heute steht zunächst der deutsche ZEW-Index per Mai auf der Agenda. Nach dem Einbruch im Vormonat von -32,0 auf -40,7 Punkte ist eine Gegenreaktion im Hinblick auf die freundliche Entwicklung an den Aktienmärkten und in der Krisenbefindlichkeit im höchsten Maße wahrscheinlich. Die Konsensusprognose erscheint dabei durchaus konservativ auszufallen. Ergo sind positive Überraschungen duchaus wahrscheinlich.

© Moody’s Economy.com

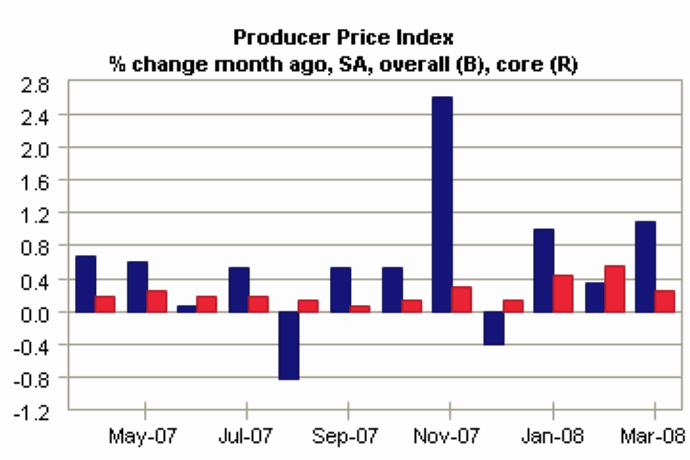

Aus den USA folgt die Veröffentlichung der Erzeugerpreise per April. Marktbeobachter unterstellen im Monatsvergleich eine Zunahme um 0,4% nach zuvor 1,1%. Zuletzt lag der Anstieg im jahresvergleich bei 6,9%. Im Hinblick auf die Entwicklung der Energiepreise im Berichtsmonat erscheint die Konsensusprognose erstaunlich mäßig auszufallen. Hier besteht das Risiko eines deutlich höheren Anstiegs.

© Moody’s Economy.com

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR Gründen favorisiert. Ein nachhaltiges Überwinden des Widerstands bei 1.5620 – 50 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.