USA: Gewinnrezession beendet?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Kursstand: 27,910 $ (NYSE) - Zum Zeitpunkt der VeröffentlichungVerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke

- Alcoa Inc. - Kurs: 27,910 $ (NYSE)

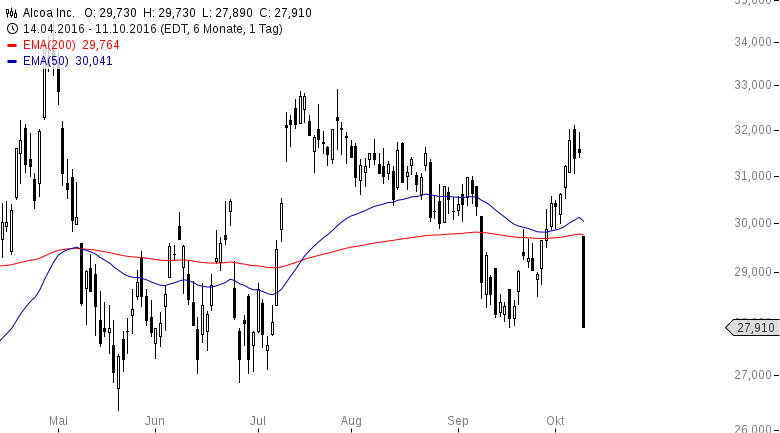

Nach mehreren Quartalen ohne Gewinnwachstum wäre bereits ein nur minimaler Rückgang der Gewinne ein Sieg. Im zweiten Quartal schrumpften die Gewinne um 3,5 %. Anfang 2016 lag das negative Wachstum sogar bei 5,6 %. Eine rote oder schwarze Null wäre also nahezu bahnbrechend. Wenn es nach den ersten Resultaten des dritten Quartals geht, dann sieht es nicht gerade nach einem Befreiungsschlag aus. Alcoa-Aktionäre können das bestätigen. Die Aktie wird nach den Zahlen fallengelassen.

- ()-VerkaufenKaufen

Analysten gehen nicht von einer positiven Sensation aus. Sie schätzen, dass der Gewinn der S&P 500-Unternehmen auch im dritten Quartal 2016 weiter schrumpft. Konkret sehen sie im Konsens ein Minus von 2,1 %. Am Ende könnte aus diesem negativen Wert allerdings noch ein positiver werden, was dem Markt wieder Auftrieb geben kann, nachdem er gestern vor Enttäuschung erst einmal fiel.

Unternehmen verfolgen eine klare Strategie, wenn es um Erwartungsmanagement geht. Ist ein Quartal vorbei, dann stimmt der Ausblick meist optimistisch. Das hilft den Aktienkursen. Rückt dann allerdings die nächste Berichtssaison näher, werden die Ausblicke oftmals nach unten korrigiert.

Analysten passen ihre Schätzungen an die Ausblicke der Unternehmen an. Hebt ein Unternehmen seinen Ausblick an, dann folgen die Analysten. Senkt ein Unternehmen den Ausblick, dann folgen Analysten meist im Gleichschritt. Da nun Unternehmen vor den Quartalszahlen die Erwartungen dämpfen, sinken auch die Analystenschätzungen.

Werden die Quartalszahlen dann veröffentlicht, lässt sich auf wundersame Weise eine positive Überraschung feststellen. Die Unternehmen liegen plötzlich über den Erwartungen. Das liegt jedoch allein daran, dass sie die Erwartungen im Vorfeld gedämpft haben. Im Durchschnitt übertreffen etwa 70 % der Unternehmen die Erwartungen.

In Wirklichkeit sind die Überraschungen wenig überraschend. Wer die Systematik kennt weiß, dass ein Quartal durchschnittlich verlaufen ist, wenn 70 % der Unternehmen die Erwartungen schlagen. Liegen weniger als 70 % der Zahlen über den Erwartungen, ist das Quartal ein schlechtes gewesen. Erst bei Werten über 70 % war das Quartal tatsächlich überraschend gut.

Aus den Daten der letzten Jahre lässt sich herauslesen, um wie viel Unternehmen die Erwartungen wirklich geschlagen haben. Es geht dabei nicht nur um den Anteil der Firmen, die besser abschneiden, sondern auch darum, um wie viel besser die Ergebnisse sind. Laut dem Datenprovider Factset werden die Erwartungen im Durchschnitt um 4,3 % übertroffen – und zwar von ca. 70 % der Unternehmen.

Wendet man die Durchschnittswerte auf die aktuellen Schätzungen an, erhält man plötzlich keinen Gewinnrückgang von 2,1 % mehr, sondern ein Gewinnwachstum. Das Gewinnwachstum ist mit 0,9 % nun nicht gerade überragend, doch nach 5 negativen Quartalen würde dies endlich das Ende der Gewinnrezession besiegeln.

Grafik 1 zeigt dazu die Historie der Gewinnschätzungen und der letztlich tatsächlich realisierten Werte. Man sieht dabei sehr schön, dass die tatsächlichen Werte die Schätzungen konsequent schlagen. Es ist recht offensichtlich, welches Spiel Unternehmen und Analysten spielen.

Eine Schwalbe macht nun noch keinen Sommer. Ist das dritte Quartal tatsächlich positiv, kann das auch gut und gerne ein Ausrutscher sein. Persönlich gehe ich nicht davon aus. Grafik 2 zeigt die Analystenschätzungen für das dritte und vierte Quartal je Sektor und für den S&P 500 insgesamt. Demnach sollte in Q4 fast über alle Branchen hinweg ein Gewinnwachstum zu verzeichnen sein.

Die aktuelle Konsensschätzung sieht ein Gewinnwachstum in Q4 von 5,9 % vor. Dieser Wert wird bis zum Beginn der Quartalssaison wieder gesenkt werden, vermutlich in den Bereich von 0-2 %. Am Ende, wenn man die gleiche Methodologie wie oben anwendet, sollten die S&P 500 Unternehmen ein Gewinnwachstum von 4-6 % ausweisen.

Viele Anleger machen sich aufgrund der hohen Bewertungen Sorgen. Obwohl die Gewinne nun stagnieren, stehen die US-Indizes nahe ihrer Allzeithochs. Davon kann man halten, was man will, doch die Börse handelt die Zukunft. Die nächsten Quartale lassen eine Rückkehr des Gewinnwachstums vermuten. Mit einem Boden bei den Ölpreisen kann es vor allem im nächsten Jahr zu sehr hohem Wachstum kommen. Berücksichtigt man diese Entwicklung, dann sind die US-Indizes zwar immer noch hoch, aber nicht exzessiv bewertet.

Clemens Schmale

Sie interessieren sich für Makrothemen und Trading in exotischen Basiswerten? Dann folgen Sie mir unbedingt auf Guidants!

Eröffne jetzt Dein kostenloses Depot bei justTRADE und profitiere von vielen Vorteilen:

✓ 50 Euro Startguthaben bei justTRADE

✓ ab 0 € Orderprovision für die Derivate-Emittenten (zzgl. Handelsplatzspread)

✓ 4 € pro Trade im Schnitt sparen mit der Auswahl an 3 Börsen - dank Quote-Request-Order

Nur für kurze Zeit: Erhalte eine Überraschung von stock3 on top!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.