So erkennen Sie jeden Crash vorher!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Wussten Sie, dass Sie mit einer sehr einfachen Grafik fast jeden Börsencrash und fast jede Rezession der vergangenen Jahrzehnte zuverlässig hätten voraussagen können? Die sogenannte Zinsstrukturkurve ist wirklich ein sehr eindrucksvolles, aber auch ganz einfaches Prognosetool für die Aktienmärkte.

Die Zinsstrukturkurve (engl. yield curve) zeigt die aktuellen Anleiherenditen für unterschiedliche Laufzeiten. Links in der Grafik werden die Renditen der kurzlaufenden Anleihen abgetragen, rechts die für langlaufende Anleihen. Man spricht dabei auch vom „kurzen Ende“ oder vom „langen Ende“, wenn man kurze beziehungsweise lange Laufzeiten meint.

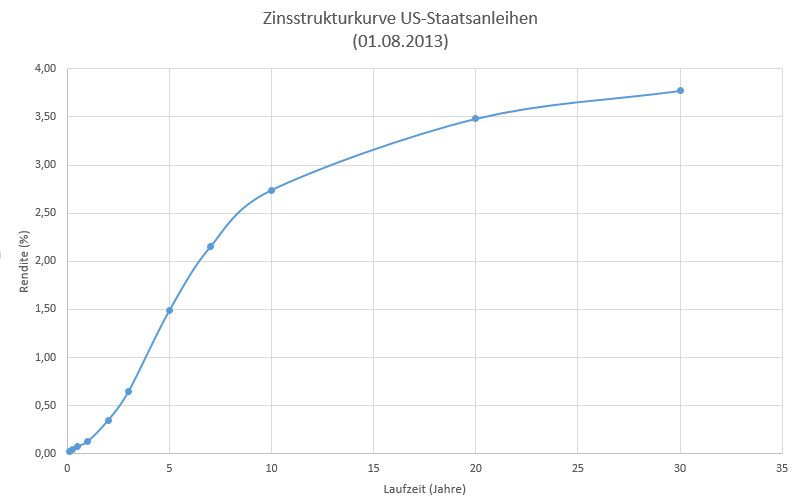

Die folgende Grafik zeigt den aktuellen Verlauf der Zinsstrukturkurve für US-Staatsanleihen. Die Zinsstrukturkurve für US-Anleihen ist die mit Abstand wichtigste Kurve dieser Art, denn die US-Notenbank fungiert nicht nur als Taktgeber für den US-Aktienmarkt, sondern auch für die Notenbanken in Europa und anderswo. Was man aus der Zinsstrukturkurve alles herauslesen kann, wird im Folgenden erklärt.

Bedeutung der Laufzeiten

Die Renditen „am kurzen Ende“ werden im Wesentlichen durch die Geldpolitik der Notenbanken bestimmt. Sind die Leitzinsen niedrig, was tendenziell gut für die Wirtschaft ist, sind auch die Renditen für kurzlaufende Anleihen niedrig.

Das „lange Ende“ wird von den Konjunktur-, Inflations- und Zinserwartungen der Anleger gesteuert. Rechnen die Anleger mit einem kräftigen Wachstum, einer hohen Inflation und/oder steigenden Leitzinsen, werden sie für Anleihen mit langer Laufzeit hohe Renditen verlangen - als Inflationsausgleich, weil in einer konjunkturell guten Phase Aktieninvestments attraktiver sind als Anleihen und um mögliche Zinserhöhungen in der Zukunft (die für alte Anleihen mit niedrigen Zinsen negativ sind) auszugleichen.

Verlauf der Zinsstrukturkurve

Es gibt im Wesentlichen drei typische Verläufe der Zinsstrukturkurve, die alle eine spezifische Interpretation besitzen. :

Normaler Verlauf: Von einem normalen Verlauf spricht man, wenn die Renditen mit längerer Laufzeit ansteigen. Die zunehmende Rendite mit der Laufzeit ist der Normalfall, weil längere Investments mit größeren Risiken verbunden sind und die Anleger deshalb höhere Zinsen für lange Laufzeiten verlangen. Außerdem gilt: Je steiler der Anstieg der Kurve verläuft, desto höher sind die Inflations- und Wachstumserwartungen.

Flacher Verlauf: Ein flacher Verlauf ist gegeben, wenn die Zinsen mit zunehmender Laufzeit nur sehr geringfügig ansteigen. Dies ist ein ernstes Warnsignal, wie im Folgenden erklärt wird.

Inverser Verlauf: Von einem inversen Verlauf spricht man, wenn die Renditen mit zunehmender Laufzeit nicht ansteigen, sondern sinken. Das ist ein Zeichen für schwache Wachstums- und Inflationserwartungen (am langen Ende) und hohe Leitzinsen (am kurzen Ende).

Wie sind die unterschiedlichen Verläufe zu interpretieren?

Normaler Verlauf: Ampel auf grün. Gute Ausgangslage für steigende Aktienkurse! Je steiler der Anstieg verläuft, desto besser die Aussichten!

Flacher Verlauf: Vorsicht ist angebracht! Die Anleger rechnen mit einer tendenziell eher schwachen Konjunkturentwicklung und/oder die Leitzinsen sind vergleichsweise hoch. Ein deutlicher Einbruch an den Aktienmärkten ist absehbar.

Inverser Verlauf: Ampel auf rot! Große Crashgefahr! Die Konjunkturerwartungen sind eher schwach, die Leitzinsen sind eher hoch und die Anleger sind ziemlich verunsichert! Wer jetzt Aktien besitzt, ist selber schuld!

Beispiele

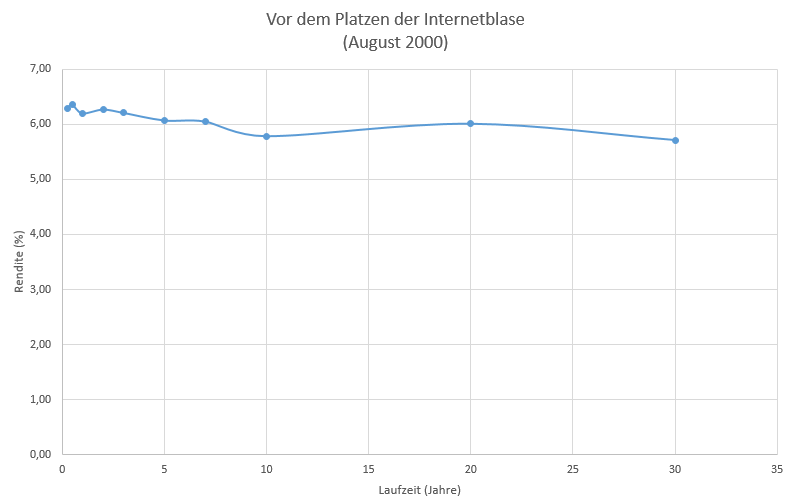

Einige historische Beispiele zeigen, wie effektiv die Zinsstrukturkurve eingesetzt werden kann, um die künftige Marktentwicklung vorherzusagen. Vor dem Platzen der Internetblase 2000/2001 zeigte sich eine sehr flache beziehungsweise inverse Zinsstrukturkurve. Die langfristigen Wachstumserwartungen waren zwar noch sehr hoch, ebenso hoch aber waren die Leitzinsen der US-Notenbank. Ein Crash war absehbar.

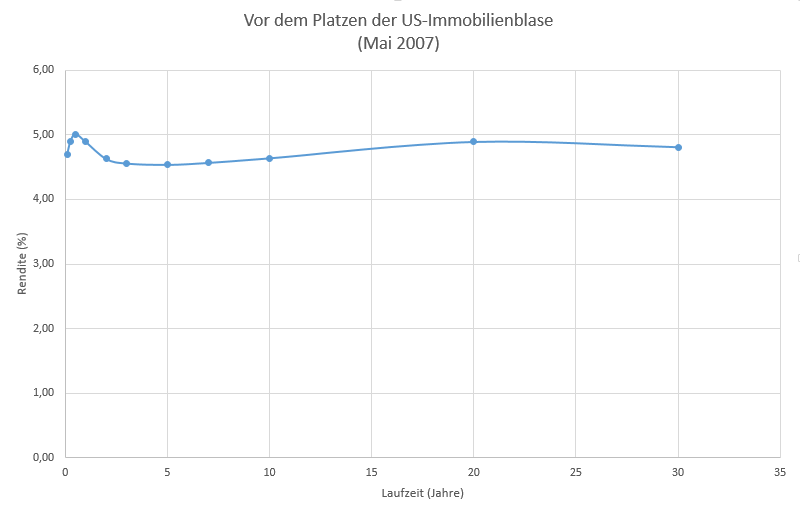

Ein sehr ähnliches Bild zeigte sich auch vor dem Platzen der Immobilienblase in den USA im Jahr 2007. Bevor der S&P 500 sein damaliges Hoch erreichte, war die Zinsstrukturkurve deutlich invers. Dies hätte als schweres Warnsignal gesehen werden müssen. Kurz vor dem Crash gingen dann die kurzfristigen Renditen infolge von Leitzinssenkungen allerdings wieder zurück, so dass sich während des Crashs dann ein verhältnismäßig „normales“ Bild zeigte (abgesehen von einer weiterhin inversen Entwicklung bei den sehr langen Laufzeiten).

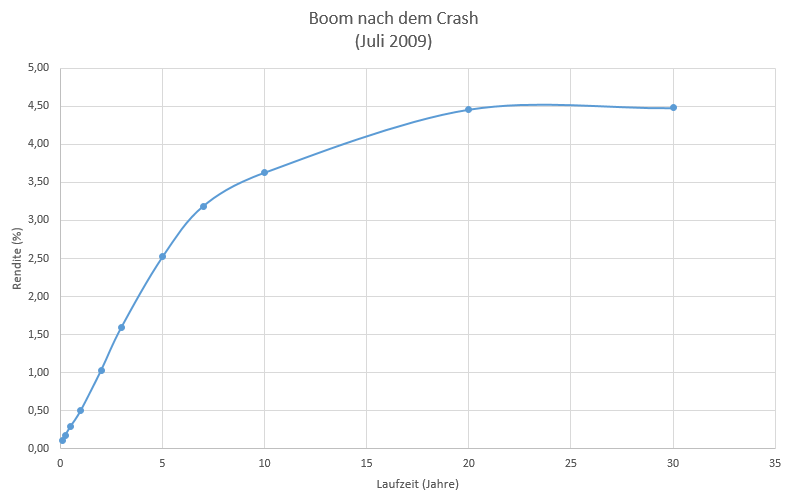

Ganz anders sah die Zinsstrukturkurve nach dem Crash aus. Insbesondere durch die Leitzinssenkungen der US-Notenbank wurden die kurzfristigen Zinsen stark gedrückt. Der US-Aktienmarkt war im Frühjahr 2009 wieder im Erholungsmodus, die Zinsstrukturkurve hatte entsprechend wieder einen normalen Verlauf. Nur die flache Entwicklung im sehr langen Laufzeitbereich deutete an, dass noch nicht alle Probleme gelöst waren.

Fazit: Vor fast jedem Börsencrash nimmt die Zinsstrukturkurve einen flachen oder gar inversen Verlauf an. Ist der Verlauf hingegen normal (idealerweise mit steilem Anstieg), ist tendenziell von einem gesunden Wachstum und von steigenden Aktienkursen auszugehen.

Aktuell sendet die Zinsstrukturkurve keine großen Warnsignale, da sie einen normalen Verlauf zeigt (siehe Grafik ganz oben). Damit dürfte auch die Aktienmarktrally vorerst weitergehen. Interessant ist allerdings, dass die langfristigen Anleiherenditen vergleichsweise niedrig sind. Das hängt vor allem mit der Erwartung zusammen, dass das Wachstum moderat bleiben dürfte und die US-Notenbanken die Leitzinsen noch längere Zeit nicht drastisch anheben wird.

Oliver Baron

World of Trading 2024: Triff die stock3-Experten live vor Ort

Am 22. & 23.11. findet die World of Trading in Frankfurt statt & stock3 ist mit dabei. Wir laden Dich ein, uns & unsere Experten näher kennenzulernen. Mit dabei sind u.a. Bastian Galuschka, Sascha Gebhard, Oliver Baron u.v.m.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.