Schnäppchenzeit bei Nebenwerten bricht an!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der Herr gibt´s, der Herr nimmt´s, sagte Leo Kirch als sein Lebenswerk in die Insolvenz glitt. Etwas fatalistisch, und so ähnlich fühlen sich nun viele Anleger, besonders im Nebenwertesegment.

Beispielhaft möchte ich Ihnen an einigen Micro-und SmallCaps zeigen was die letzten Monate passierte. Die Gründe sind vielfältig und diffus: Nur selten (aber durchaus auch) sind konkrete fundamentale Gründe schuld, es ist überwiegend eine Mischung aus verschi e densten Arten der Angst. Von der Terrorfurcht bis zur Zinserhöhungspanik ist alles dabei, aber nichts kann es so richtig erklären. Aus Fonds wird derzeit massiv Geld abgezogen, und es würde mich nicht wundern wenn deutsche Banken mal wieder Zwangsliquidierungen durchziehen. Erinnert Sie das an etwas?

Sind Sie liquide, haben die Jahre 2000-2003 überlebt und wollen mit der Angst der anderen wieder Geld verdienen? Dann schauen Sie sich die nächsten Wochen und Monate den Nebenwertebereich genau an, denn hier sind wieder Schnäppchenzeiten abgebrochen. An welchen Chart-Marken man genau man reingreifen soll , kann man nicht genau sagen. Die Charts sehen zum Teil verheerend aus. Es bietet sich für liquide Anleger mit Affinität zu Micro-und SmallCaps an, in den nächsten Wochen sukzessive Positionen aufzubauen. Die Ernte erfolgt voraussichtlich im Winter.

-->Turnaroundkandidaten und Nebenwerte mit hohen Performancechancen finden Sie im *Betafaktor.info*. Informieren Sie sich hier [Link "-->www.Betafaktor.info" auf www.betafaktor.info/... nicht mehr verfügbar]

Sehen Sie sich - nur als Beispiele für viele andere - folgende Werte an:

TRIPLAN

Ein Sanierungsfall? Ja !. Ein Umkrempeln des Unternehmens ist dringend erfoderlich, um die 30 Mio. Jahresumsatz profitabel zu bekommen. Wie Sie wissen, hat die Gebhard und Co 20% der Anteile übernommen.Namen wie Beko werden als Interessenten gehandelt. Triplan braucht auf jeden Fall frisches Geld, auch nach dem Forderungsverzicht der NordLB. Daher wird es wohl einen Kapitalschnitt und anschliessend eine Kapitalerhöhung geben Der Börsenwert beträgt lediglich 3 Mio. EUR - hier winkt nach Sanierung ein toller Hebel. Rechnen Sie aber nicht mit guten Halbjahreszahlen.

3U Telecom

Wird 3U Telecom ein Riesenskandal oder winkt hier eine Riesenchance? Wir werden es bald wissen. Formal sieht die Aktie extrem billig aus. Eine Gewinnwarnung kam bereits , der Chartverlauf deutet bereits an dass diese weitgehend erwartet wurde. Für schmerzfreie Hardcore-Zocker sogar noch vor den endgültigen Zahlen eine Option, allerdings mit Roulette-Character. Die Aktie notiert an ihrem Alltime-LOw aus dem Herbst 2002.

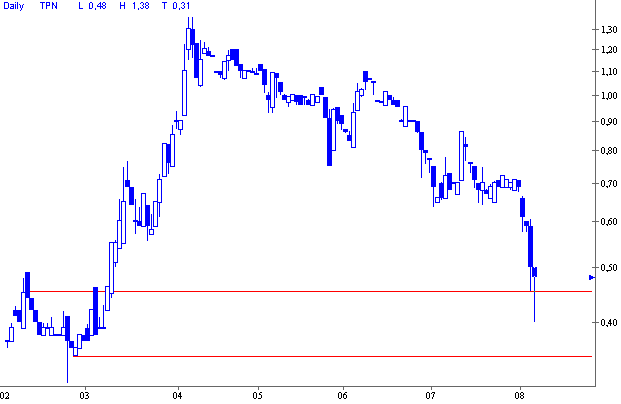

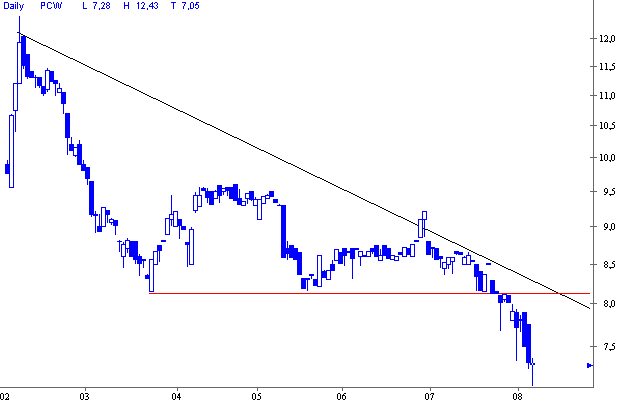

PC-Ware

Der Lizenzierungsspezialist kommt mächtig unter die Räder. Fundamental ist die Aktie billig. Wir hören von massiven instituitionellen Verkäufen. Eine vergleichsweise konservative Sepkulation, die Substanz deckt den Börsenwert leicht ab.

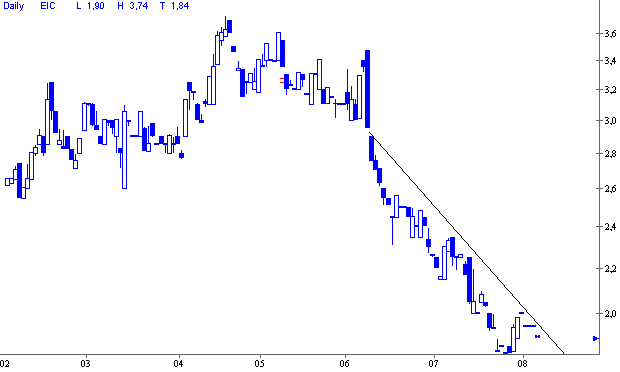

Electronics Line

Die Israelis spalteten kürzlich ihr operatives Geschäft ab. Ein Teil des verfalls (60 cent/Aktie) geht auf den entsprechenden Abschlag zurück. Die Substanz in der Gesellschaft beträgt über 4 EUR/ Aktie. Wieviel davon cash, werden wir Ende August erfahren. Das Mangement betreibt leider keine nachahmenswerte Öffentlichkeitsarbeit. Abgesehen vom in diesem Fall leider berechtigten Israel-Abschlag ist die Aktie für Cash-Fans ein Kauf.

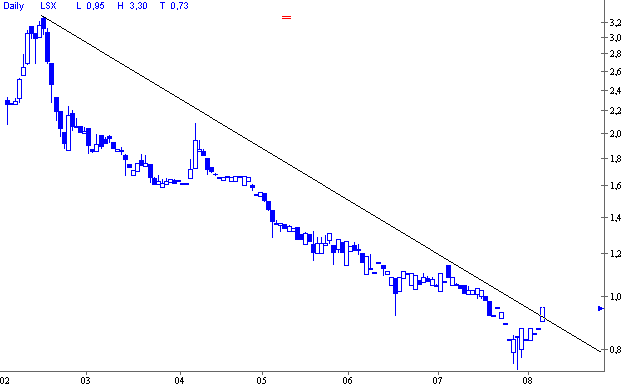

LS Telcom

Ca. 1 EUR cash/Aktie schlummern hier (9-Monatszahlen kommen bald). Die Gesellschaft ist Softwarehersteller und Dienstleistungspartner für Betreiber und Reguliere von Funknetzen in den Bereichen Mobil-, Richt- und Rundfunk und in seiner Nische gut positioniert, allerdings noch nicht profitabel. Auf aktuellem Niveau kann man mittelfristig nur wenig verkehrt machen.

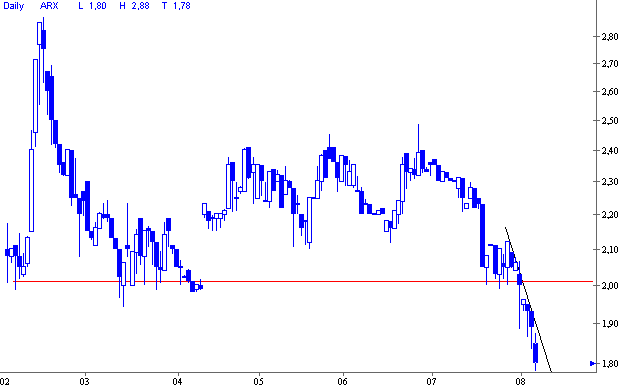

Arxes

Dieser IT-Dienstleister wird derzeit mit einem KGV von 6 bewertet. Der Charme der Gesellschaft liegt in der sehr guten Planbarkeit der Ergebniss, da Grossteile des Umsatzes über langfristige Verträge gesichert sind. Bei Stabilisierung ein klarer Kauf.

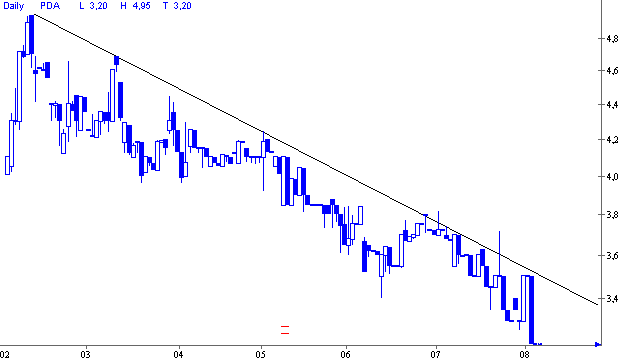

PRO DV

Der Spezialist für auf Geodaten basierende IT-Lösungen ist derzeit deutlich unter Substanzwert zu haben. Fundamental läuft es nicht direkt perfekt, aber der Break-Even dürfte dieses Jahr drin sein. Bei Kursen um 3 EUR können Sie bedenkenlos zugreifen.Ziel ist es, für 2004 eine Dividende zahlen zu können.

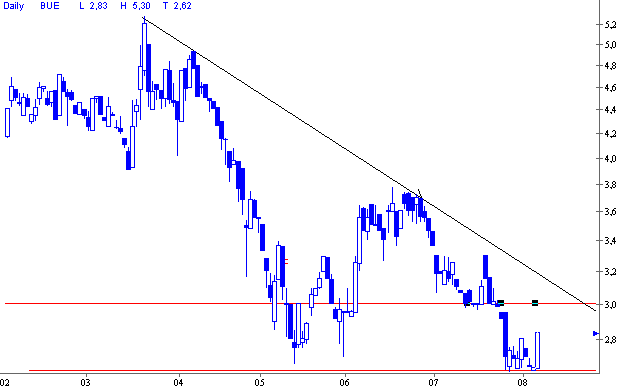

Buch.de

Die deutsche Amazon im Sinkflug. Das Unternehmen hat zuletzt ganz ordentliche Halbjahreszahlen gebracht, die zumindest nicht enttäuschten. Die starken Grossaktionäre (Bertelsmann und Douglas) sind Garant für den dauerhaften Erfolg. Mittelfristig wird Buch.de wohl ähnlich wie amazon eine Art Internetkaufhaus. Erste Käufe wieder vertretbar.

Das war nur ein kleiner Auszug. Wenn Sie sich für Nebenwerte interessieren [Link ">>> www.BetaFaktor.info" auf www.betafaktor.info/... nicht mehr verfügbar]

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.