Rohstoffe vor einem neuen Superzyklus?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Nutzung von künstlicher Intelligenz verändert nicht nur ganze Wirtschaftssektoren. Sie gestaltet zugleich die globale Landschaft der physischen Ressourcen neu. Der rasante Ausbau KI-optimierter, energieintensiver Rechenzentren in Verbindung mit den weltweiten Bestrebungen zur Elektrifizierung von Verkehr, Heizung und Industrie löst einen mehrere Jahrzehnte umfassenden neuen Investitionszyklus im Rohstoffsektor aus. Dieser Wandel vollzieht sich parallel zur allgemeinen grünen Wende, bei der Elektrofahrzeuge, Wärmepumpen und Anlagen für erneuerbare Energien die Nachfrage nach Kupfer, Silizium und seltenen Erden stetig steigern.

![]() Was als Durchbruch in der Software begann, hat sich zu einer groß angelegten Geschichte der physischen Infrastruktur entwickelt. KI-Systeme der nächsten Generation basieren auf immer größeren Rechenclustern, die erhebliche Mengen an Kupfer für die Hochspannungsübertragung, für Transformatoren, die Stromversorgung und Wärmemanagementsysteme benötigen. Gleichzeitig steigt die Nachfrage nach Silizium rapide an, da die Halbleiterfertigung und die weltweite Rechenzentrumskapazität ausgebaut werden müssen, um den steigenden Rechenaufwand zu bewältigen. Hochleistungs-Kühltechnologien, Motoren und Lüfter sind wiederum auf magnetische Seltenerdmetalle wie Neodym, Praseodym, Dysprosium und Terbium angewiesen.

Was als Durchbruch in der Software begann, hat sich zu einer groß angelegten Geschichte der physischen Infrastruktur entwickelt. KI-Systeme der nächsten Generation basieren auf immer größeren Rechenclustern, die erhebliche Mengen an Kupfer für die Hochspannungsübertragung, für Transformatoren, die Stromversorgung und Wärmemanagementsysteme benötigen. Gleichzeitig steigt die Nachfrage nach Silizium rapide an, da die Halbleiterfertigung und die weltweite Rechenzentrumskapazität ausgebaut werden müssen, um den steigenden Rechenaufwand zu bewältigen. Hochleistungs-Kühltechnologien, Motoren und Lüfter sind wiederum auf magnetische Seltenerdmetalle wie Neodym, Praseodym, Dysprosium und Terbium angewiesen.

Frühe Schätzungen der Branche deuten darauf hin, dass allein KI-orientierte Rechenzentren bis 2030 jährlich mehr als eine halbe Million Tonnen Kupfer verbrauchen könnten, ohne das zusätzliche Kupfer mitzurechnen, das für neue Erzeugungskapazitäten, den Ausbau des Stromnetzes und die Versorgung der Anlagen mit Strom benötigt wird. Bemerkenswert ist, dass in den letzten zwei Jahren der Großteil der KI-bezogenen Investitionen nicht in Software, sondern in die physische Infrastruktur geflossen ist – ein Trend, der sich voraussichtlich verstärken wird, da die Modelle immer größer und rechenintensiver werden.

Elektrifizierung verstärkt den strukturellen Nachfrageboom

Die Elektrifizierung wirkt als zweiter struktureller Treiber für die Nachfrage nach Kupfer und seltenen Erden für Magnete. Die rasche Verbreitung von Elektrofahrzeugen, die durch den Ausbau von Hochleistungs-Ladenetzen und elektrifizierten öffentlichen Verkehrssystemen unterstützt wird, erfordert erhebliche Mengen an Kupfer in Motoren, Wechselrichtern, Kabelbäumen und der Ladeinfrastruktur. Die Transformation der Energiesysteme verstärkt diesen Trend noch weiter: Großanlagen für Solar- und Windenergie, Netzspeicherbatterien, HGÜ- und HVAC-Übertragungsleitungen sowie modernisierte Umspannwerke sind allesamt auf kupferintensive Transformatoren, Schaltanlagen, Verkabelungen und Sammelschienen angewiesen. Gleichzeitig stärkt die Elektrifizierung von Wärme- und Industrieprozessen – von Wärmepumpen und Lichtbogenöfen bis hin zu elektrifizierten Kesseln und Industrieantrieben – die Nachfrage nach Kupfer und seltenen Erden auf politisch geförderte und langfristige Weise. Im Gegensatz zu traditionellen zyklischen Treibern wird diese Nachfrage durch Netto-Null-Gesetzgebung, industriepolitische Anreize und Vorgaben zur Energiesicherheit gestützt.

Kupfer im Zentrum des neuen Rohstoffzyklus

Kupfer steht somit im Zentrum dieser sich überschneidenden Megazyklen. Der weltweite Strombedarf dürfte bis 2040 um fast 50 Prozent steigen, während die installierte Rechenzentrumskapazität rund 550 Gigawatt erreichen könnte – etwa das Fünffache des Niveaus von 2022.

Zusammen mit der Erneuerung der Stromnetze und steigenden Anforderungen im Verteidigungsbereich könnte dies eine zusätzliche jährliche Kupfernachfrage von mehreren Millionen Tonnen schaffen. Ohne erhebliche Investitionen in das Recycling, den Bau neuer Minen und die Erweiterung der Raffineriekapazitäten droht der Welt in den 2030er-Jahren ein strukturelles Kupferdefizit von über zehn Millionen Tonnen pro Jahr.

Das Zusammentreffen von steigendem Rechenbedarf für KI, der globalen Energiewende und einer zunehmend interventionistischen Industriepolitik erhöht die strategische Relevanz von Metallen, die lange Zeit als zyklisch galten. Trotz kurzfristiger Volatilität wird die Ertragskraft des Sektors – insbesondere bei Kupfer und magnetischen seltenen Erden – durch eine beständige Nachfrage, lange Projektlaufzeiten und stark konzentrierte Lieferketten zunehmend gestützt. Für Anlegerinnen und Anleger bedeutet dies ein strukturelles Nachfragewachstum, eine begrenzte Angebotselastizität und eine zunehmende Bewertungsstreuung. Darüber hinaus schafft KI eine positive Rückkopplungsschleife: Sie treibt nicht nur die Nachfrage an, sondern verbessert auch die Effizienz, die Kapitalallokation und das Risikomanagement innerhalb der Bergbauindustrie.

Risiken von Rohstoffinvestments

Trotz dieser strukturell positiven Perspektiven sollten Anlegerinnen und Anleger auch mögliche Risiken berücksichtigen. Rohstoffmärkte sind traditionell volatil und reagieren sensibel auf konjunkturelle Schwankungen, geopolitische Entwicklungen und Veränderungen der Industriepolitik. Eine Abschwächung des globalen Wirtschaftswachstums oder Verzögerungen beim Ausbau von Rechenzentren, Stromnetzen und erneuerbaren Energien könnten die Nachfrage kurzfristig dämpfen. Zudem könnten technologische Fortschritte zu effizienteren Materialeinsätzen führen oder alternative Materialien die Nachfrage nach einzelnen Metallen teilweise ersetzen. Auch ein schneller Ausbau neuer Förderkapazitäten oder verstärktes Recycling könnte das Angebot ausweiten und damit den Preisdruck mindern.

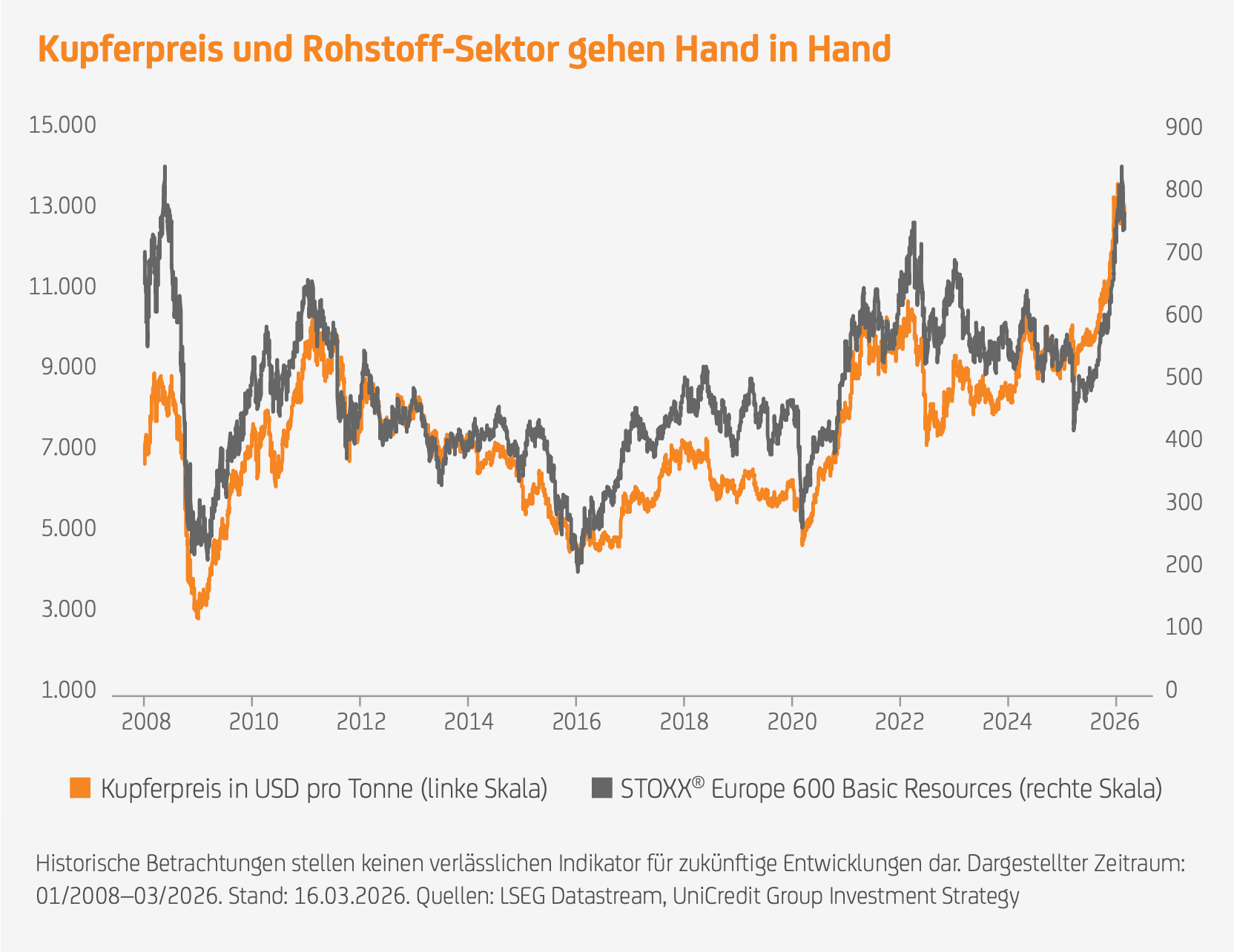

An der Entwicklung europäischer Rohstoffwerte partizipieren

Der STOXX® Europe 600 Basic Resources Index bildet die Entwicklung der größten europäischen Unternehmen aus dem Rohstoffsektor ab. Dazu zählen vor allem Bergbau- und Metallkonzerne, die beispielsweise Eisenerz, Kupfer oder andere Industriemetalle fördern. Bekannte Indexmitglieder sind die Bergbauunternehmen Rio Tinto, Glencore und Anglo American sowie der Stahlkonzern ArcelorMittal.

Anlegerinnen und Anleger können an der Entwicklung dieses Sektors über das Open End Index Zertifikat bezogen auf den STOXX® Europe 600 Basic Resources (Net Return) Index (EUR) partizipieren. Das Zertifikat bildet die Wertentwicklung des zugrunde liegenden Index nahezu eins zu eins ab. Steigt der Index, steigt in der Regel auch der Wert des Zertifikats – fällt der Index, sinkt entsprechend auch der Preis des Produkts. Da es sich um ein Open-End-Zertifikat handelt, besitzt es keine feste Laufzeit. Das Index-Zertifikat kann unter normalen Marktbedingungen börslich und außerbörslich verkauft werden oder durch den Emittenten gekündigt werden. Bei einem Verkauf können Anlegerinnen und Anleger einen Verlust erleiden, wenn etwa der Verkaufspreis unter dem Erwerbspreis liegt. Zudem besteht bei Zertifikaten das Risiko, dass der Emittent seine Verpflichtungen aus dem Produkt z. B. im Falle einer Insolvenz nicht erfüllen kann (Emittentenrisiko).

| Open End Index Zertifikat bezogen auf den STOXX® Europe 600 Basic Resources (Net Return) Index (EUR) | |

|---|---|

| Basiswert | STOXX® Europe 600 Basic Resources (Net Return) Index (EUR) |

| ISIN / WKN | DE000HR67CY9 / HR67CY |

| Festgelegte Währung | EUR |

| Rückzahlungstermin | Open End |

| Bezugsverhältnis | 0,0975353138 |

| Verwaltungsentgelt | 0,5 % |

| Funktionsweise des Produkts. Das Produkt ist eine Schuldverschreibung der UniCredit Bank GmbH. Im Falle einer Insolvenz des Emittenten, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen. Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

|

Bildnachweis:

- iStockPhoto.com: tifonimages