Öl bleibt im Spannungsfeld gefangen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- Inline Optionsschein auf WTIAktueller Kursstand:VerkaufenKaufen

Zwei der drei in StrategieReport Ausgabe 145.12 vorgestellten Inline Optionsscheine auf Brent-Öl brachten am Laufzeitende die Maximalrendite hervor. Auch der dritte Warrant ist auf der Zielgeraden. Wir empfehlen, jetzt in aussichtsreichere Papiere umzuschichten.

Weiterhin im Spannungsfeld zwischen Konjunktursorgen sowie der extrem expansiven Geldpolitik bewegen sich die Preise vieler Rohstoffe. Davon ist auch Öl der Nordseesorte Brent betroffen. Nach dem Kurssturz von knapp 127 USD im März 2012 bis auf unter 96 USD je Fass wenige Monate später hat sich die Notiz inzwischen gefangen. Inzwischen notiert Brent wieder deutlich über der Marke von 100 USD. Ein Sprung auf neue Jahreshöchstkurs ist derzeit aber nicht in Sicht.

Dank des seit Monaten anhaltenden übergeordneten Seitwärtstrends ist das Kalkül bei der Empfehlung von drei Brent Inline Optionsscheinen in StrategieReport Ausgabe 145.12 voll aufgegangen: Zwei der drei vorgestellten Papiere sind Mitte September ausgelaufen. Sowohl das Papier mit den Knock-Out-Levels 80/180 USD (ISIN DE000SG2Q9V0) als auch der Warrant mit den Barrieren 85/155 USD (ISIN DE000SG2U3T1) wurden zu je 10 EUR pro Stück getilgt und haben die damals angepeilten Maximalenditen von 38,9 % beziehungsweise 123,2 % hervorgebracht. Bezogen auf die kurze Restlaufzeit von gut drei Monaten haben sich aufs Jahr hochgerechnet Renditen von 208 % und sogar mehr als 1.000 % p.a. ergeben.

Noch im Rennen ist der dritte Inliner mit den KO-Levels 70/230 USD (ISIN DE000SG2GPE4). Gegenüber dem Empfehlungskurs liegt das bis Dezember 2012 laufende Papier auf Basis des Geldkurses schon fast 36 % im Plus. Auch dieser Schein wird im Dezember 2012 mit hoher Wahrscheinlichkeit die Kriterien zur Rückzahlung der vorgesehenen 10 EUR je Papier erfüllen. Dann würde sich die Rendite sogar auf 39,9 % summieren. Angesichts des Geldkurses von 9,70 EUR lohnt aber ein Verkauf auch jetzt schon. Wir raten dazu und empfehlen, in aussichtsreichere Papiere umzuschichten.

Interessant sind die vor Kurzem von der Société Générale aufgelegten Inline Optionsscheine auf die US-Ölsorte Western Texas Intermediate (WTI), nicht zuletzt aufgrund eines interessanten Nebenaspekts: Normalerweise kostet WTI minimal mehr als Brent. Denn das US-Öl gilt wegen des geringeren Schwefelgehalts als qualitativ etwas hochwertiger. Von wenigen Ausnahmen abgesehen lagen die Preise für Brent und für WTI in den vergangenen Jahren tatsächlich stets eng beieinander. Doch gegen Ende 2010 tat sich plötzlich eine Lücke zwischen den Preisen für die beiden Ölsorten auf. In der Spitze erreichte der Spread im vergangenen Jahr rund 30 USD.

Die Suche nach den Gründen führt unweigerlich in das kleine Städtchen Cushing im US-Bundesstaat Oklahoma, das einer der Hauptumschlagplätze für Erdöl auf dem Weg von der amerikanischen Golfküste zum Verbraucher ist. Aufgrund von Wartungsarbeiten kamen die Raffinerien damals mit der Verarbeitung des Rohöls nicht nach. Zudem ist über eine neue Pipeline viel Öl aus Kanada nach Cushing geströmt, was die Lager zusätzlich volllaufen ließ. Die Situation hat sich kaum entspannt. Aktuell liegt der Preisunterschied immer noch bei mehr als 20 USD.

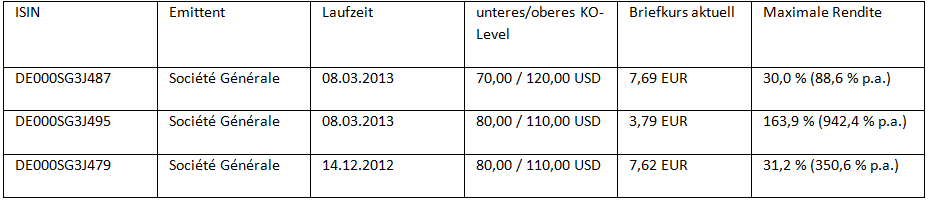

Gut gefällt uns ein Inliner, der sich auf den bis März laufenden WTI Future bezieht. Die Knock-Out-Levels sind bei 70 und 120 USD eingezogen und liegen damit recht weit vom aktuellen Kurs des Basiswerts entfernt: Während der Abstand nach unten gut 24 % beträgt, sind nach oben 30 % Luft. Geht die Rechnung auf, winken 30 % Rendite beziehungsweise 88,6 % p.a. Etwas mehr Mut muss derjenige mitbringen, der in den ebenfalls bis März 2013 laufenden Schein mit den KO-Levels 80/110 USD investiert. Die Abstände zu den Barrieren sind mit 13,3 % beziehungsweise 19,2 % viel geringer. Dafür winkt im Erfolgsfall ein Ertrag von satten 163,9 %. Wer die gleiche Spekulation nur auf zwei Monate anlegt, kann immerhin noch eine Rendite von 31,2 % einfahren. Aus Chance-Risko-Gesichtspunkten ist der Dezember-Warrant gegenüber dem März-Schein zu bevorzugen.

Drei Inline-Optionsscheine auf WTI-Öl

"Offenlegung gemäß §34b WpHG wegen möglicher Interessenkonflikte: Der Autor ist in den besprochenen Wertpapieren bzw. Basiswerten derzeit nicht investiert."

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.