Lockere Geldpolitik: Wann beginnt der Anfang vom Ende?

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Wann wird die US-Notenbank ihren Ausstieg aus der ultralockeren Geldpolitik einleiten? Keine Frage interessiert derzeit die Märkte so wie diese. Bisher wurden von der Fed zwei quantitative Marken bezüglich des Ausstiegs genannt: Wenn die Arbeitslosenquote auf 7,0% gesunken ist, könnten die Anleihekäufe eingestellt werden. Ab einer Arbeitslosenquote von 6,5% könnten schließlich die Leitzinsen wieder angehoben werden.

Fed-Präsident Ben Bernanke betonte zwar, dass es keinen Automatismus eines Ausstiegs aus der lockeren Geldpolitik gebe und dass immer sämtliche Daten berücksichtigt würden. Auch müssten die genannten Schritte nicht sofort nach Erreichen der jeweiligen Marke eingeleitet werden. Trotzdem: Da dies die einzigen quantitativen Marken sind, die von der Fed bisher genannt wurden, dürften sie eine ziemlich hohe Relevanz besitzen. Andernfalls wären sie kaum öffentlich gemacht worden.

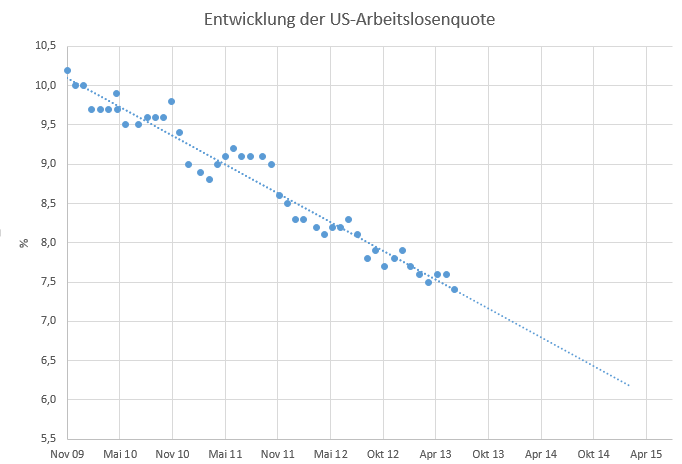

Sieht man sich nun die Entwicklung der Arbeitslosenquote seit dem Höhepunkt der Krise im Jahr 2009 an, so stellt man fest, dass die Abnahme der Arbeitslosenquote im Großen und Ganzen linear erfolgte – auch wenn es immer wieder Ausreißer nach oben oder unten gab. Lineare Entwicklung bedeutet, dass die Veränderung pro Zeiteinheit konstant ist und sich die Entwicklung gut durch eine Gerade darstellen lässt. Eine solche Regressionsgerade ist in der folgenden Grafik dargestellt.

Prognostiziert man anhand dieser Geraden die künftige Entwicklung der Arbeitslosenquote, so stellt man fest, dass die Marke von 7,0% bereits im Januar 2014 und die Marke von 6,5% bereits im September 2014 erreicht sein dürfte und damit deutlich früher, als es der Zeitplan der Fed eigentlich vorsieht.

Der bisherige Zeitplan für den Ausstieg (basierend auf den Aussagen der Fed) sah eigentlich so aus:

- Beginn der Reduzierung der Anleihekäufe ab September-Dezember 2013

- Vollständiges Ende der Anleihekäufe im Sommer 2014

- Erste Leitzinsanhebung Ende 2014 oder Anfang 2015

Es klafft also eine erhebliche Lücke zwischen den Wirtschaftsdaten und dem bisher von der Fed in Aussicht gestellten Zeitplan. Geht man nach der Entwicklung der Arbeitslosenquote und berücksichtigt die bisher von der Fed genannten Marken, dann müssten die Anleihekäufe bereits Anfang 2014 und nicht erst Mitte 2014 komplett eingestellt und die Leitzinsen bereits im September 2014 und nicht erst Ende 2014 / Anfang 2015 wieder angehoben werden!

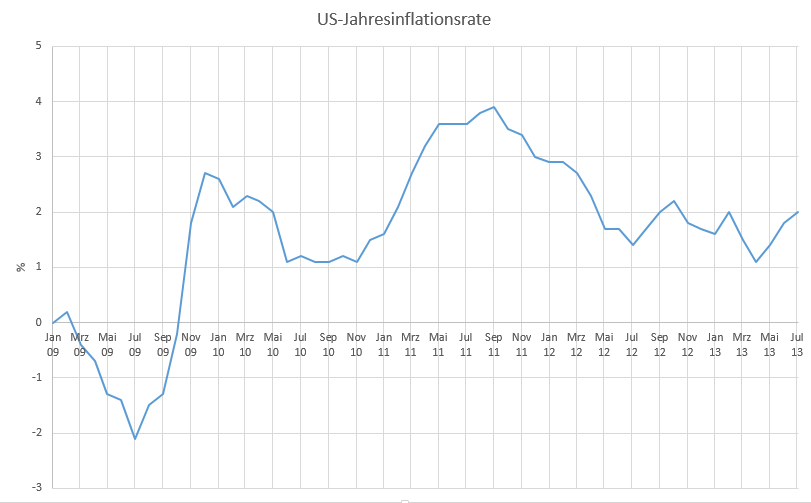

Die Einschätzung, dass der Ausstieg eigentlich früher erfolgen müsste als bisher angekündigt, bestätigt sich auch bei einem Blick auf die Verbraucherpreise. Die Jahresinflationsrate betrug bereits im Juli wieder 2,0%. Damit liegt die Inflation bereits jetzt wieder genau auf der Zielmarke der Fed, wobei sich die Fed allerdings an den langfristigen Inflationserwartungen und weniger an der aktuellen Rate orientiert. Trotzdem: Sowohl Arbeitsmarktdaten als auch Inflationsdaten signalisieren, dass die Fed mit der Einleitung des Ausstiegs aus der ultralockeren Geldpolitik bereits jetzt der Wirtschaftsentwicklung eher hinterherhinkt als vorauseilt.

Fazit: Nach den jüngsten US-Wirtschaftsdaten ist es eigentlich allerhöchste Zeit für die Fed, mit dem Ausstieg aus der ultralockeren Geldpolitik zu beginnen. Der Ausstieg könnte außerdem deutlich schneller erfolgen als bisher von der Fed in Aussicht gestellt, sollen die bisher von der Fed genannten Marken für Arbeitslosenquote und Inflationsrate tatsächlich ihre Gültigkeit behalten. Die Erwartung eines baldigen Beginns der Beendigung der lockeren Geldpolitik dürfte in den kommenden Monaten auf jeden Fall weiter bremsend auf die Aktienmärkte wirken.

Oliver Baron

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.