Kurs halten in stürmischen Zeiten

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die Finanzmärkte hat derzeit ein Sturm aus geopolitischen und wirtschaftlichen Risiken erfasst. Zu dem seit Jahren andauernden Krieg in der Ukraine, der erratischen Zollpolitik der US-Regierung und den Sorgen vor gesellschaftlichen Umwälzungen durch den rasanten Fortschritt bei künstlicher Intelligenz kam zuletzt auch noch der Konflikt mit dem Iran hinzu. Das unsichere Umfeld lässt die Volatilität an den Märkten steigen. Für viele Anlegerinnen und Anleger rücken damit zwei zentrale Fragen in den Fokus: Wie könnten sich Märkte und Wirtschaft in den kommenden Monaten weiterentwickeln und welche Möglichkeiten gibt es, um ein Portfolio in solch stürmischen Zeiten möglichst stabil aufstellen?

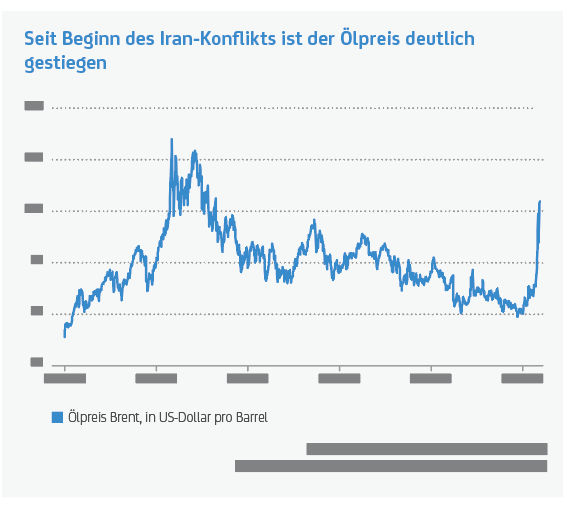

![]() Der Angriff der USA und Israels auf den Iran hat ein Thema wieder stärker in den Fokus der Finanzmärkte gerückt: steigende Energiepreise. Die faktische Blockade der Straße von Hormus, einer der wichtigsten Handelsrouten für Öl und Gas weltweit, lässt deren Preise deutlich anziehen.

Der Angriff der USA und Israels auf den Iran hat ein Thema wieder stärker in den Fokus der Finanzmärkte gerückt: steigende Energiepreise. Die faktische Blockade der Straße von Hormus, einer der wichtigsten Handelsrouten für Öl und Gas weltweit, lässt deren Preise deutlich anziehen.

Steigende Energiepreise schüren zudem Sorgen vor einem Wiederaufflammen des Inflationsdrucks. Dieser könnte die Fähigkeit der Zentralbanken einschränken, die Zinsen zu senken, oder sie sogar zu einer Straffung ihrer Geldpolitik zwingen. Die Aktienkurse haben bereits rund um den Globus nachgegeben. Am stärksten traf es die asiatischen Märkte, da die Region direkt von Ölimporten aus dem Golf abhängt. Auch europäische Aktien stehen unter Druck. Zwar ist Europa nur begrenzt auf Energieimporte aus dem Nahen Osten angewiesen. Doch als Nettoenergieimporteur kann sich der Kontinent den gestiegenen Preisen für Öl und Gas nicht vollständig entziehen. Weniger betroffen waren die US-Märkte, da die USA Nettoenergieexporteure sind.

Makroausblick: moderate Auswirkungen auf Wachstum und Inflation

Die jüngsten geopolitischen Ereignisse und die damit verbundenen Sorgen wegen steigender Energiepreise haben das Investment Institute by UniCredit veranlasst, seine makroökonomischen Prognosen sowie den Ausblick für die wichtigsten Assetklassen zu aktualisieren.

Die jüngsten geopolitischen Ereignisse und die damit verbundenen Sorgen wegen steigender Energiepreise haben das Investment Institute by UniCredit veranlasst, seine makroökonomischen Prognosen sowie den Ausblick für die wichtigsten Assetklassen zu aktualisieren.

Die Expertinnen und Experten erwarten für die USA als Nettoenergieexporteur nur begrenzte Auswirkungen auf das Wirtschaftswachstum. Während US-Energieproduzenten von höheren Weltmarktpreisen profitieren dürften, werden Unternehmen außerhalb des Energiesektors sowie Verbraucherinnen und Verbraucher durch steigende Produktionskosten und eine höhere Inflation belastet. Die BIP-Wachstumsprognose für die USA bleibt insgesamt unverändert bei +2,4 Prozent für dieses Jahr und +2,0 Prozent für 2027.

Die Verbraucherpreisinflation dürfte moderat um rund 0,3 Prozentpunkte steigen, wobei der Preisschock im Verlauf eines Jahres wieder deutlich abklingen könnte. Gleichzeitig rechnen die Expertinnen und Experten weiterhin damit, dass die Federal Reserve die Zinsen in diesem Jahr einmal senken wird.

Im Euroraum dürfte der Wachstumseffekt dagegen moderat ausfallen. Das Investment Institute senkt seine BIP-Prognose daher auf 0,9 Prozent für 2026 und 1,3 Prozent für 2027. Zugleich hat sich die Wirtschaft der Eurozone zuletzt widerstandsfähiger gezeigt als erwartet, insbesondere gegenüber dem jüngsten Zollschock. Diese Robustheit dürfte bestehen bleiben und durch eine expansivere Fiskalpolitik, solide Bilanzen im privaten Sektor und eine sich allmählich festigende Investitionstätigkeit unterstützt werden.

Auch die Inflation könnte zeitweise anziehen, dürfte jedoch nach Einschätzung der Expertinnen und Experten nur vorübergehend über dem Zielwert der Europäischen Zentralbank liegen. Entsprechend könnte die EZB kurzfristige Energiepreisschocks weitgehend unberücksichtigt lassen, solange die Inflationserwartungen stabil bleiben.

Negativszenario: höhere Energiepreise, steigende Inflation, schwächeres Wachstum

Sollten die geopolitischen Risiken weiter zunehmen und Energiepreise dauerhaft deutlich steigen, dürfte die Unsicherheit an den Märkten größer werden und das globale Wirtschaftswachstum an Dynamik verlieren.

Sowohl in den USA als auch in Europa wäre in diesem Szenario mit einem deutlicheren Anstieg der Inflation zu rechnen. Besonders betroffen könnten Technologieunternehmen sein, deren Bewertungen teilweise hoch sind und deren Geschäftsmodelle oft energieintensiv sind. In Europa könnte die wirtschaftliche Aktivität in einem solchen Umfeld stagnieren oder sogar schrumpfen.

Die US-Notenbank und die Europäische Zentralbank stünden damit vor einem schwierigen Zielkonflikt: Während sich das Wirtschaftswachstum abschwächt, würde sich die Inflation gleichzeitig weiter von den Zielwerten entfernen. Ob die Zentralbanken in einem solchen Szenario gezwungen wären, die Zinsen erneut zu erhöhen – und damit die Konjunktur zusätzlich auszubremsen –, hinge maßgeblich davon ab, wie sich die längerfristigen Inflationserwartungen entwickeln.

Aktienmärkte im Spannungsfeld von KI-Boom und geopolitischen Risiken

Angesichts der erhöhten geopolitischen Unsicherheit konzentrieren sich die Expertinnen und Experten des Investment Institute by UniCredit bei ihrem Ausblick für die Aktienmärkte auf zwei Szenarien. Im Basisszenario gehen sie davon aus, dass sich die seit Ende Oktober herausgebildeten Trends fortsetzen – auch wenn sie durch den Konflikt mit dem Iran vorübergehend überlagert wurden. In einem Negativszenario mit weiterer geopolitischer Eskalation wären hingegen Rückschläge an den Aktienmärkten möglich, insbesondere in Europa und den Schwellenländern.

Im Basisszenario sehen die Expertinnen und Experten das größte Potenzial weiterhin in den Schwellenländern. Dieser Ausblick wird durch ein günstiges globales Umfeld, eine starke Nachfrage im Zuge von Investitionen in künstliche Intelligenz sowie eine breite geografische Diversifikation unterstützt. Risiken ergeben sich vor allem aus möglichen Wachstums- oder Politikschocks in den USA oder China sowie aus einer möglichen KI-induzierten Übertreibung.

Der US-Aktienmarkt dürfte ein differenziertes Bild zeigen. Während der Technologiesektor zuletzt von Unsicherheiten geprägt war, könnte sich der Markt außerhalb der großen Technologiewerte vergleichsweise robust entwickeln. Insgesamt erwarten die Expertinnen und Experten, dass die Entwicklung vor allem durch das solide Gewinnwachstum der Unternehmen getragen wird. Gleichzeitig dürfte die Volatilität erhöht bleiben – unter anderem aufgrund geopolitischer Risiken, hoher Bewertungen und möglicher Veränderungen in der Geldpolitik der Federal Reserve.

Für Europa wird eine grundsätzlich positive, jedoch moderatere Entwicklung erwartet. Einerseits ist von fiskalischen Impulsen, steigenden Verteidigungsausgaben und KI-getriebenen Infrastrukturinvestitionen Unterstützung insbesondere für die Sektoren Industrie und Materialien zu erwarten. Andererseits könnten geopolitische Spannungen und höhere Energiepreise das Wachstum belasten. Zudem dürfte der dichte politische Kalender immer wieder für Marktbewegungen sorgen.

Ein wichtiger Treiber für die Aktienmärkte bleibt die Entwicklung im Bereich der künstlichen Intelligenz. Zwar kann KI die Innovationskraft und das Gewinnpotenzial der Unternehmen erhöhen. Die hohen Bewertungen im Technologiesektor werden jedoch zunehmend mit Sorge betrachtet. Während die Nachfrage nach Halbleitern hoch bleibt, entstehen vor allem im Softwarebereich neue Wettbewerbsdynamiken. Gleichzeitig greifen KI-getriebene Investitionen zunehmend auch auf andere Branchen über, etwa auf Industrie- und Materialunternehmen.

Anleihemärkte zwischen Inflationsrisiken und Zinserwartungen

Die Entwicklung an den Anleihemärkten wurde zuletzt stark von Inflations- und Zinserwartungen beeinflusst. Anfang des Jahres waren die Renditen langfristiger Staatsanleihen, etwa von US-Staatsanleihen oder deutschen Bundesanleihen, zunächst gesunken. Hintergrund waren Sorgen, dass technologische Umbrüche, etwa durch künstliche Intelligenz, die Wirtschaft belasten und die strukturelle Arbeitslosigkeit erhöhen könnten. Später rückten jedoch wieder steigende Energiepreise und mögliche Inflationsrisiken in den Mittelpunkt.

Auffällig ist dabei, dass Staatsanleihen zuletzt nur begrenzt als klassischer „sicherer Hafen“ fungierten. Normalerweise steigen ihre Kurse in unsicheren Zeiten, wodurch die Renditen sinken. Diesmal blieb dieser Effekt aus, da Anlegerinnen und Anleger weiterhin Inflationsrisiken sehen und davon ausgingen, dass die Notenbanken ihre Zinsen weniger stark oder später senken würden als zuvor erwartet. Zudem dürfte das Angebot neuer Staatsanleihen aufgrund hoher staatlicher Ausgaben ausgeweitet werden.

Die Expertinnen und Experten des Investment Institute by UniCredit erwarten für die kommenden Monate insgesamt eine gewisse Stabilisierung am Anleihemarkt. Die Renditen langfristiger Staatsanleihen dürften auf einem erhöhten Niveau bleiben, da die Wirtschaft, insbesondere in den USA, weiterhin robust ist und der Spielraum für Zinssenkungen begrenzt sein könnte. Europäische Unternehmensanleihen gelten derzeit ebenfalls als solide, da viele Unternehmen konservativ finanziert sind. Dennoch bleibt die Entwicklung stark von den Energiepreisen und der allgemeinen Risikostimmung abhängig.

Gold: klassischer sicherer Hafen in unsicheren Zeiten

In einem unsicheren Marktumfeld bleibt Gold für viele Anlegerinnen und Anleger ein wichtiger Depotbaustein. In Phasen geopolitischer Spannungen und erhöhter Unsicherheit steigt erfahrungsgemäß die Nachfrage nach dem Edelmetall. Immerhin gilt Gold als klassischer „sicherer Hafen“, insbesondere in Krisenzeiten. Nach Einschätzung des Investment Institute by UniCredit stabilisieren Käufe der Zentralbanken, anhaltende Zuflüsse in ETFs und nur geringe Veränderungen der Realzinsen den Markt, obwohl das Preisniveau bereits hoch ist. Angesichts einer nun deutlich eingepreisten geopolitischen Prämie und fehlender Anzeichen für eine rasche Deeskalation dürfte die kurzfristige Volatilität erhöht bleiben. Das übergeordnete Umfeld bleibt jedoch konstruktiv.

Warum breite Streuung das Risiko reduzieren kann

Die aktuellen Entwicklungen zeigen, wie schnell sich die Rahmenbedingungen an den Finanzmärkten verändern können. Dadurch wird es für Anlegerinnen und Anleger zunehmend schwieriger, Risiken zu antizipieren oder durch einzelne Anlageentscheidungen abzufedern.

Gerade in einem solchen Umfeld gilt es umso mehr, ein Grundprinzip der Geldanlage zu berücksichtigen: Diversifikation. Anstatt auf einzelne Märkte, Branchen oder Anlageklassen zu setzen, geht es darum, Risiken möglichst breit zu streuen und unterschiedliche Renditetreiber miteinander zu kombinieren.

Ein breit diversifiziertes Portfolio besteht im Idealfall aus mehreren Anlageklassen, die unterschiedlich auf wirtschaftliche Entwicklungen reagieren. Aktien bieten zwar langfristig Wachstumspotenzial, können jedoch kurzfristig stärker schwanken. Anleihen liefern dagegen oft stabilere Erträge und können in turbulenten Marktphasen stabilisierend wirken. Rohstoffe oder Edelmetalle wie Gold werden häufig als Absicherung gegen Inflation oder geopolitische Risiken betrachtet. Ebenso wichtig ist eine breite Streuung innerhalb der einzelnen Anlageklassen, beispielsweise über verschiedene Regionen wie die USA, Europa oder Schwellenländer, sowie über unterschiedliche Branchen. So soll vermieden werden, dass einzelne Entwicklungen das gesamte Portfolio zu stark beeinflussen.

Diversifikation in der Praxis: Multi-Asset Fonds als Portfolio-Bausteine

Für viele Anlegerinnen und Anleger ist es jedoch nicht immer einfach, eine so breite Streuung selbst umzusetzen. Die Kombination unterschiedlicher Anlageklassen, Regionen und Branchen erfordert Zeit, Marktkenntnisse und eine kontinuierliche Anpassung an das sich verändernde Marktumfeld. Multi-Asset Fonds können hier eine praktische Lösung sein, da sie verschiedene Anlageklassen innerhalb eines einzigen Produkts bündeln und aktiv steuern. Zwei Beispiele für solche Strategien sind der onemarkets Multi-Asset Value Fund und der onemarkets VP Flexible Allocation Fund.

Der onemarkets Multi-Asset Value Fund verfolgt einen globalen Multi-Asset-Ansatz und investiert flexibel in verschiedene Anlageklassen, darunter Aktien, Anleihen und Währungen sowie teilweise auch reale Vermögenswerte. Das Portfoliomanagement strukturiert das Portfolio entlang mehrerer Anlagechancen und nutzt dabei fünf proprietäre Strategien: Wachstum, Einkommen, Makro, Spezialfälle sowie alternative Risikoprämien. Ziel ist es, durch eine breite Streuung über unterschiedliche Renditetreiber hinweg eine robuste Portfoliostruktur zu erreichen. Dabei berücksichtigt das Management sowohl den richtigen Zeitpunkt für Investitionen in einzelne Anlageklassen als auch die Wechselwirkungen zwischen verschiedenen Finanzinstrumenten. Für die Titelauswahl wird eine makroökonomische Top-down-Analyse mit einer detaillierten Bottom-up-Analyse einzelner Unternehmen kombiniert. Aktuell ist der Fonds besonders stark in Italien und Großbritannien investiert. Zudem hält er rund 5 Prozent des Vermögens in Gold, das über börsengehandelte Rohstoffprodukte (ETCs) abgebildet wird.

| onemarkets Multi-Asset Value Fund – Fondsdaten | ||

|---|---|---|

| Fondstyp | Mischfonds | |

| Anlageverwalter | Plenisfer Investments SGR S.p.A. | |

| Fondswährung | EUR | |

| Anteilsklasse* | M | MD |

| Ertragsverwendung | thesaurierend** | ausschüttend*** |

| ISIN / WKN | LU2595013009 / A3D9DS | LU2595013934 / A3D9DT |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,20 % p. a. | 2,20 % p. a. |

| Mindestanlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. *** Erträge aus dem Fonds wie Dividenden oder Zinsen werden ausgeschüttet. Weitere Informationen zum Produkt unter: » onemarkets Multi-Asset Value Fund Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

||

Auch der onemarkets VP Flexible Allocation Fund setzt auf eine breite Diversifikation, verfolgt dabei jedoch eine defensivere Multi-Asset-Strategie. Das Fondsmanagement steuert die Gewichtung der verschiedenen Anlageklassen flexibel und passt sie aktiv an die jeweilige Phase des Kapitalmarktzyklus an. Zu den Kerninvestments zählen globale Aktien, Staatsanleihen – vor allem in Euro und US-Dollar –, Unternehmensanleihen in Euro sowie Gold, das derzeit rund 7 Prozent des Portfolios ausmacht. Je nach Markteinschätzung können ergänzend sogenannte Satelliteninvestments beigemischt werden. Dazu gehören beispielsweise Anleihen aus Schwellenländern, Fremdwährungen, Rohstoffe, Derivate oder Liquidität. Ein klar definiertes Risikobudget dient dabei als Leitlinie, um die Schwankungen des Portfolios zu begrenzen und langfristig stabile Erträge zu erwirtschaften.

| onemarkets VP Flexible Allocation Fund – Fondsdaten | ||

|---|---|---|

| Fondstyp | Mischfonds | |

| Anlageverwalter | UniCredit International Bank (Luxembourg) S.A. | |

| Fondswährung | EUR | |

| Anteilsklasse* | N | ND |

| Ertragsverwendung | thesaurierend** | ausschüttend*** |

| ISIN / WKN | LU2595008264 / A3D9CB | LU2595007530 / A3D9CC |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,24 % p. a. | 2,24 % p. a. |

| Mindestanlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. *** Erträge aus dem Fonds wie Dividenden oder Zinsen werden ausgeschüttet. Weitere Informationen zum Produkt unter: » onemarkets VP Flexible Allocation Fund Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

||

Regionale Diversifikation: Emerging Markets im Depot

Für ein möglichst robustes Portfolio ist neben der Streuung über verschiedene Anlageklassen auch die regionale Diversifikation wichtig. Gerade Schwellenländer können in diesem Zusammenhang eine interessante Ergänzung darstellen. Viele dieser Volkswirtschaften profitieren von strukturellem Wachstum, einer jungen Bevölkerung sowie zunehmenden Investitionen in Infrastruktur und Technologie. Gleichzeitig entwickeln sich ihre Kapitalmärkte teilweise anders als die der Industrieländer. Dadurch können Anlagen in Schwellenländern dazu beitragen, ein Portfolio breiter aufzustellen und zusätzliche Renditetreiber zu erschließen. Zwei Beispiele für entsprechende Strategien sind der onemarkets J.P. Morgan Emerging Countries Fund und der onemarkets J.P. Morgan Emerging Markets Short Term Bond Fund.

Der onemarkets J.P. Morgan Emerging Countries Fund bietet Anlegerinnen und Anlegern Zugang zu den Aktienmärkten der Schwellenländer. Der Fonds investiert breit über verschiedene Regionen wie Asien, Lateinamerika und Nordafrika. Die Anlagestrategie zeichnet sich durch ein moderates Risikobudget und ein sorgfältiges Risikomanagement aus. Damit sollen unnötige Marktrisiken minimiert und Risiken auf Sektor- und Länderebene überwacht werden. Das Ergebnis ist eine Diversifizierung nach Anlagestilen und -ansätzen, die es dem Fondsmanagementteam ermöglicht, Anlegerinnen und Anlegern bessere risikobereinigte Renditen zu bieten.

| onemarkets J.P. Morgan Emerging Countries Fund – Fondsdaten | ||

|---|---|---|

| Fondstyp | Aktienfonds | |

| Anlageverwalter | J.P. Morgan Asset Management (UK) Limited | |

| Fondswährung | EUR | |

| Anteilsklasse* | M | MD |

| Ertragsverwendung | thesaurierend** | ausschüttend*** |

| ISIN / WKN | LU2503834363 / A3DRHJ | LU2503834280 / A3DRHK |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,46 % p. a. | 2,46 % p. a. |

| Mindestanlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. *** Erträge aus dem Fonds wie Dividenden oder Zinsen werden ausgeschüttet. Weitere Informationen zum Produkt unter: » onemarkets J.P. Morgan Emerging Countries Fund Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

||

Der onemarkets J.P. Morgan Emerging Markets Short Term Bond Fund verfolgt einen anderen Ansatz: Er investiert in kurzlaufende Anleihen aus Schwellenländern. Der Fokus auf kürzere Laufzeiten kann dazu beitragen, das Zinsrisiko zu begrenzen und die Schwankungen des Portfolios zu reduzieren. Durch die ausschließliche Investition in Hartwährungsanleihen von Schwellenländern in Form von Staats- und Unternehmensanleihen wird ein breit gestreutes Engagement erreicht, was zu einer stärkeren Diversifizierung und einem höheren Renditepotenzial im Vergleich zu traditionellen Festzinsanlagen führt. Mittels eines auf Fundamentalanalysen basierenden Anlageprozesses, der Top-down- und Bottom-up-Analysen, quantitative Bewertungen und technische Analysen nutzt, strebt das Portfoliomanagement einen langfristigen Mehrwert für Anlegerinnen und Anleger an.

| onemarkets J.P. Morgan Emerging Markets Short Term Bond Fund – Fondsdaten | ||

|---|---|---|

| Fondstyp | Rentenfonds | |

| Anlageverwalter | J.P. Morgan Asset Management (UK) Limited | |

| Fondswährung | EUR | |

| Anteilsklasse* | M | MD |

| Ertragsverwendung | thesaurierend** | ausschüttend*** |

| ISIN / WKN | LU2673936303 / A3EUGU | LU2673936485 / A3EUGV |

| Einstiegskosten | bis zu 5,00 % | bis zu 5,00 % |

| Gesamtkostenquote | 2,04 % p. a. | 2,04 % p. a. |

| Mindestanlage | EUR 100,– | EUR 100,– |

| Sparplan | ab EUR 25,– möglich | ab EUR 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. *** Erträge aus dem Fonds wie Dividenden oder Zinsen werden ausgeschüttet. Weitere Informationen zum Produkt unter: » onemarkets J.P. Morgan Emerging Markets Short Term Bond Fund Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

||

Mit Sparplänen Schritt für Schritt investieren

Wer im aktuellen Umfeld nicht sofort einen größeren Betrag investieren möchte, kann mithilfe eines regelmäßigen Sparplans schrittweise in den Kapitalmarkt einsteigen. Dabei wird in festen Abständen, beispielsweise monatlich, ein gleichbleibender Betrag investiert. Anlegerinnen und Anleger profitieren so vom sogenannten Cost-Average-Effekt. Dieser beschreibt, dass bei konstanten Sparraten in Phasen niedriger Kurse automatisch mehr Fondsanteile gekauft werden, während bei höheren Kursen entsprechend weniger Anteile erworben werden. Auf diese Weise gleicht sich der durchschnittliche Einstiegspreis mit der Zeit aus und das Risiko eines ungünstigen Einstiegszeitpunkts wird reduziert. Viele Fonds der onemarkets-Reihe sind bereits ab einer monatlichen Rate von 25 Euro im Rahmen eines Sparplans erhältlich.

Anlegerinnen und Anleger sollten sich bewusst sein, dass sie bei aktiv gemanagten Fonds keine Kontrolle über die Auswahl der Anlagen haben, d. h. sie sind von der Expertise und den Entscheidungen des Portfoliomanagements abhängig. Wie andere Anlageprodukte unterliegen auch Fonds Marktbewegungen und können Schwankungen aufweisen, die zu Kapitalverlusten führen können.

Hinweis:

Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

S tockers Börsencheck:

tockers Börsencheck:

Nahost-Konflikt – Ruhe bewahren trotz Volatilität

Unsere Experten für Sie am Markt! Christian Stocker und Sebastian Otter analysieren für Sie regelmäßig den Aktienmarkt. In der Ausgabe ,Nahost-Konflikt – Ruhe bewahren trotz Volatilität“ vom 16.03.2026 beantworten unsere Experten folgende Fragen:

• Wie reagieren die Märkte auf den Iran-Konflikt?

• Welche Bereiche zählen zu den Gewinnern und Verlierern?

• Wie schnell erholten sich die Märkte in früheren geopolitischen Krisen?

Bildnachweis:

- Shutterstock: ArturDidyk