Gold vs. Warren Buffett: Fight!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Der legendäre Investor Warren Buffett mag Gold nicht besonders. Es sei "unfähig, irgendetwas zu produzieren", und jeder, der Gold gegenüber Aktien bevorzuge, lasse sich von irrationaler Angst leiten.

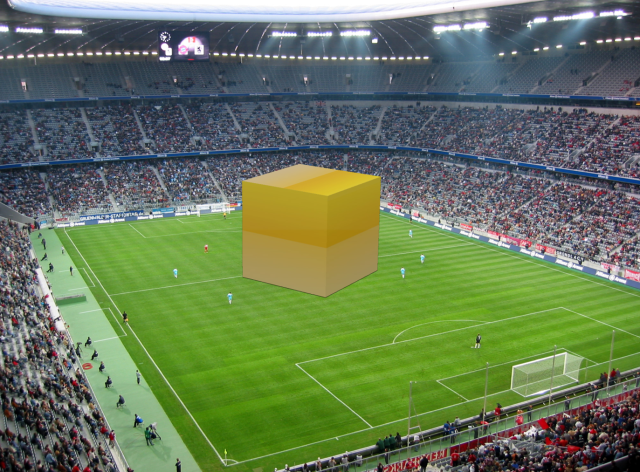

In der gesamten Geschichte der Menschheit wurden 160.000 bis 170.000 Tonnen Gold geschürft. Der Mittelwert entspräche, eingeschmolzen zu einem Würfel, rund 8000 Kubikmeter. Um sich vorzustellen zu können, wie viel das ist, habe ich einmal folgendes Bild gebastelt:

Am 9. Februar dieses Jahres schrieb Warren Buffett im Fortune Magazine folgenden Aufsatz zu Gold (Auszug):

"Heute beträgt der Goldvorrat der Welt 170.000 Tonnen. Bei 1750 USD pro Unze - dem Goldpreis zu dem Zeitpunkt dieses Aufsatzes - ist dieses Gold rund 9,6 Billionen USD wert. Nennen wir das Würfel A.

Stellen wir uns nun einen Würfel B vor, der einen ähnlichen Wert hat. Für diesen Würfel B könnten wir das gesamte amerikanische Ackerland kaufen (161 Millionen Hektar Land mit einem jährlichen Ertrag von 200 Milliarden USD), zusätzlich 16 Mal Exxon Mobil (das profitabelste Unternehmen der Welt, mit einem Jahresgewinn von 40 Milliarden USD). Nach diesen Zukäufen hätten wir immer noch rund eine Billion USD übrig um sonstige Ausgaben zu finanzieren (über seine Finanzlage müsste man sich nach diesem Kaufrausch also keine großen Sorgen machen). Können Sie sich einen Investor mit 9,6 Billionen USD vorstellen, der Würfel A den Vortritt gegenüber B geben würde?".

Bei einem Goldpreis von 1750 USD, führt Buffett fort, müssten Menschen eine Jahresproduktion im Wert von 160 Milliarden USD Jahr für Jahr aufkaufen, nur um ein Gleichgewicht bei jetzigen Preisen aufrecht zu erhalten. In einem Jahrzehnt werde das Ackerland unglaubliche Mengen von Weizen, Mais, Soja und anderen Agrargüter produziert haben wird, und es werde auch in Zukunft diese üppigen Erträge liefern. Exxon Mobil werde bis dahin Billionen USD an Dividenden an seine Aktionäre ausgeschüttet haben, und seine Vermögenswerte wahrscheinlich auch um mehrere Billionen USD erhöht haben, schreibt Buffett weiter. "Die 170.000 Tonnen Gold werden ihre Größe aber nicht verändert haben, und sie werden immer noch unfähig sein, irgendetwas zu produzieren. Sie können den Würfel hätscheln und kraulen, er wird nicht reagieren", schreibt Buffett.

Tja - da haben wir nun einen der legendärsten Investoren aller Zeiten, der kaum widerlegbare Argumente gegen das Gold vorbringt. Sein Vater ist Benjamin Graham. Graham wird zu Recht als Vater des Value Investing bezeichnet - nicht nur, weil er Warren Buffett auf die Welt gesetzt hat, sondern vor allem weil er die Theorie des Value Investing in den 30er bis zu den 60er Jahren in den USA prägte. Nun war dies auch eine Zeit, in welcher der Goldbesitz in den USA nicht erlaubt war. Franklin D. Roosevelt verbat den privaten Goldbesitz im Jahr 1933 und das Gold wurde erst im Jahr 1974 wieder so richtig legalisiert. Graham starb im Jahr 1974, also erlebte er nie einen Bullenmarkt im Gold. Die Frage, die man jetzt stellen könnte: Hätte Graham eine andere Meinung vom Gold gehabt, hätte er zwei große Bullenmärkte (70er Jahre und 2000er Jahre) erlebt? Wir werden es nie wissen. Sehr wohl vertrat er aber die Meinung, dass es Marktphasen geben könnte, bei denen Anleihen und Aktien sehr stark von ihrem Fair Value nach oben oder unten abweichen. Während heute die Anleihenmärkte größtenteils von einer lockeren Geldpolitik der Notenbanken manipuliert werden, und sich die Aktienmärkte seitwärts bewegen und von einer Krise in die nächste schlittern - was hätte Graham in der jetzigen Situation gesagt?

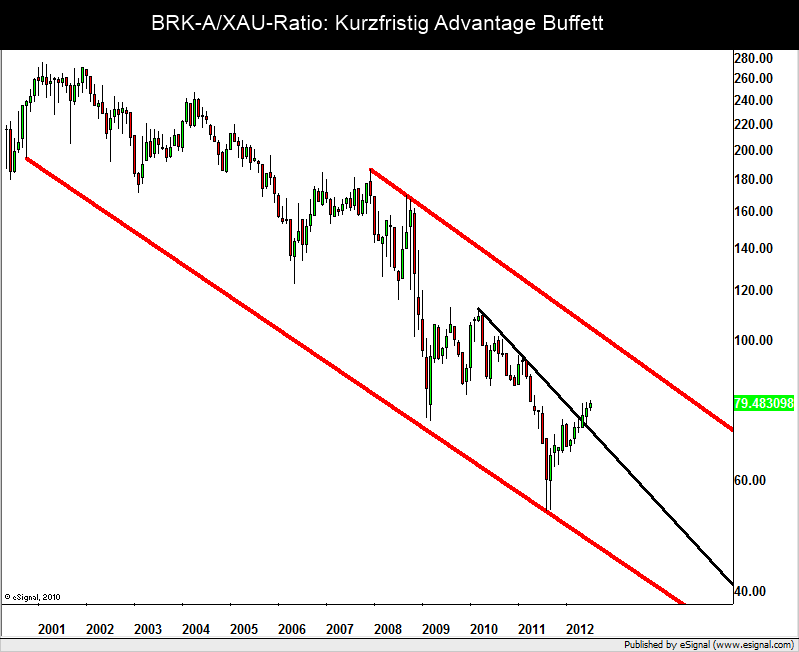

Jedenfalls lässt sich feststellen, dass Warren Buffets' Investmentgesellschaft Berkshire Hathaway - bei allem Respekt vor Warren Buffett und seinem atemberaubenden Gespür für gute Investments - gegenüber Gold seit dem Jahr 2000 verloren hat. Betrachten wir uns hierzu einen Chart, der zeigt, wie viele Unzen Gold man benötigt, um eine Berkshire-Hathaway-Aktie zu kaufen.

Wohlgemerkt: Eine Berkshire-A-Aktie kostet eine ganze Stange Geld: Sie schloss gestern bei 125.321 USD. Da muss man sich also schon genau überlegen, ob man eine oder zwei Aktien kauft. Fairerweise sei aber angemerkt, dass es zwischenzeitlich auch die gespliteten Berkshire-B-Aktien gibt, die lediglich 83,54 USD kosten.

Wer an Ausbrüche aus Verhältniszahlen glaubt, sollte sich den Kerzenchart des Abwärtstrends der Berkshire-Gold-Ratio genauer betrachten:

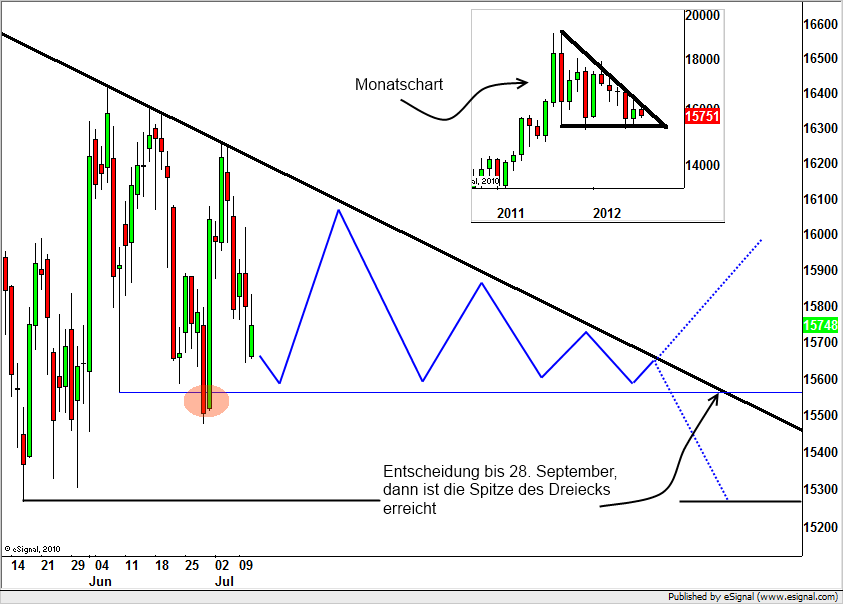

In Wimbledon hätte man gesagt: Advantage Buffett. Bevor Sie sich jetzt aber Buffett auf dem Center Court vorstellen bleiben wir beim Thema: Kurzfristig baut Berkshire gegenüber Gold durch den Bruch der schwarzen Abwärtstrendlinie eine Outperformance auf, die Luft schafft bis 95-98 Punkte. Nun kann man so einen Wert berechnen wir man möchte. Sollte Gold etwa bis Ende September zwischen 1525 und 1600 USD seitwärts laufen - wie in diesem Szenario:

Dann könnte die Berkshire-Aktie in dieser Zeit von aktuell 125.321 USD bis 152.000 USD steigen, ein Plus von 21,5%. Das spräche auch für eine weitere Beruhigung der Lage, eine positivere Börsentendenz und ein optimistischeres zweites Halbjahr, als von vielen erwartet.

Autor: Jochen Stanzl, Rohstoffanalyse Godmode-Trader.de

Photo suzymushu / Flickr