Euro steht weiter unter Druck -

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Anmerkungen zum gestrigen "Benzinreport"!

Der Euro eröffnet heute bei 1.4430, nachdem im frühen europäischen Geschäft Tiefstkurse bei 1.4415 markiert wurden. Der USD notiert gegenüber dem JPY aktuell bei 108.90. "Carry-Trades" stehen weiter unter Druck. EUR-JPY stellt sich auf 157.15, während EUR-CHF bei 1.6050 oszilliert. Bevor wir uns mit den gestrigen Daten auseinandersetzen bedanke ich mich bei vielen Lesern für die Anmerkungen zu dem gestrigen Report bezüglich der Öl-, Währungs- und Benzinpreise.

Völlig zu Recht kritisierten einige Leser, dass der Aspekt der Energiesteuern und Mehrwertsteuer unberücksichtigt war. Man sehe mir bitte diesen "Fehler" nach und interpretiere die gestrige Argumentation unter dem Aspekt der Anwendung des Stilmittels der Übertreibung zur Aufdeckung eines Missstands.

Unter Berücksichtigung der Steueraspekte wäre nicht wie dargestellt ein Preisniveau bei 1.30 angemessen, sondern ein Preisniveau im Bereich von 1.40 - 1.42 (aktuell 1,51 Worpswede, Classic Tankstelle). Mithin ist auch bei der Berücksichtigung der Steueraspekte eine markante Asymmetrie gegeben!

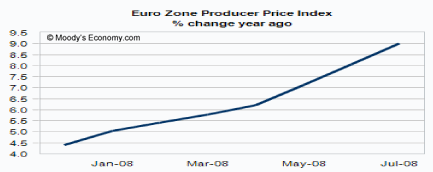

Die Erzeugerpreise der Eurozone nahmen per Juli im Monatsvergleich um 1,1% zu. Erwartet war ein Anstieg um 1,3%. Im Jahresvergleich ergab sich damit eine Zunahme um 9,0% (Prognose 9,1%). Die Vormonatswerte wurden leicht nach oben angepasst. Im Monatsvergleich stellte sich der Zuwachs auf 1,0% und im Jahresvergleich auf 8,1%. Hinsichtlich der aktuellen Preisentwicklung an den Rohstoffmärkten können diese Daten nur als "Old News" interpretiert und damit ignoriert werden.

Die US-Bauausgaben sanken per Juli um 0,6%. Im Jahresvergleich entsprach das einem Rückgang um 4,8%. Diese Datenreihe ist nicht inflationsbereinigt, ergo ist der reale Rückgang ungleich höher. Analysten erwarteten einen Rückgang um -0,4%. Der Vormonatswert wurde markant von -0,4% auf +0,3% revidiert.

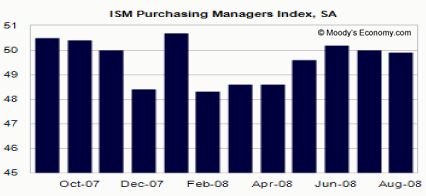

Der ISM-Index sank von zuvor 50,0 auf 49,9 Punkte. Mithin signalisiert dieser Index weder Kontraktion noch Wachstum. Die Prognose war bei unverändert 50,0 Zählern angesiedelt. Der Produktionsindex sank von 52,9 auf 52,1 Zähler. Der Beschäftigungsindex verlor von 51,9 auf 49,7 Punkte. Der Auftragsindex verbesserte sich von 45,0 auf 48,3 Zähler.

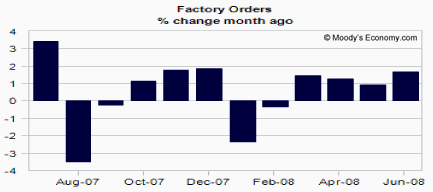

Der Auftragseingang soll laut Konsensusprognose per Juli um 1,0% zugenommen haben, nachdem im Vormonat ein Anstieg um 1,7% zu verzeichnen war. Zuletzt waren Raffinerie- und Chemieprodukte maßgeblich bedingt durch hohe Energiepreise für den Anstieg verantwortlich. Ergo spielten nicht Mengeneffekte, sondern Preiseffekte die wesentliche Rolle. Da das Preisniveau für Energieprodukte in der ersten Julihälfte auf hohem Niveau verharrte, dürfte auch der unterstellte Anstieg per Juli um 1,0% wesentlich Preiseffekten zuzuschreiben sein.

Den Abschluss des Datenreigens macht das "Beige Book". Hier werden wir Erkenntnisse über die Konjunkturentwicklung in den Fed-Bezirken bekommen. Leichte Stabilisierungstendenzen auf ermäßigtem Niveau sollten thematisiert werden.

Zusammenfassend ergibt sich ein Szenario, das zunächst eine neutrale Haltung in der Parität EURUSD favorisiert. Im Hinblick auf den massiven Verfall von 1.60 auf das aktuelle Niveau innerhalb kurzer Zeit seit der zweiten Julihälfte ist eine zwischenzeitliche Bodenbildung zunehmend wahrscheinlich. Weitere Rückschläge sind dabei zunächst bis 1.4300 - 30 nicht ausgeschlossen. Erst ein Überwinden des Widerstandsfeld bei 1.4620 - 50 bestätigt die angesprochene Bodenbildung.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.