Euro nach Tiefstkursen bei 1.5361 erholt...

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

US-Arbeitsmarktbericht schwach, aber gut genug

Der Euro eröffnet heute bei 1.5465, nachdem am Freitag zwischenzeitlich Tiefstkurse bei 1.5361 markiert wurden. Der USD notiert gegenüber dem JPY derzeit bei 105.20. „Carry-Trades“ zeigen sich stabil bis freundlich. EUR-JPY stellt sich aktuell auf 162.75, während EUR-CHF bei 1.6310 oszilliert.

Letzte Woche wurden dem Finanzmarkt über Verbalakrobatik von verschiedenen Seiten Optimismusschübe verpasst. Nachdem wir jetzt „wissen“, dass die Krise zu mehr als 50% hinter uns liegt, weil Protagonisten, die die Krise nicht einmal erkannt hatten, diese Feststellung nun getroffen haben, sieht die Welt zu Wochenbeginn doch gleich rosiger aus. Da müssen Einlassungen von Warren Buffet, dass die wesentlichen Bondversicherer ihre aktuelle Ratings nicht verdienen, als politisch in höchstem Maße inkorrekt bewertet werden. Wie störend doch Spielverderber agieren können …

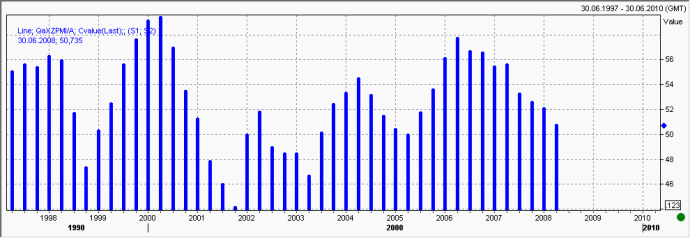

Am Freitag lieferte der Einkaufsmanagerindex für das produzierende Gewerbe der Eurozone mit einem Indexstand von 50,7 nach zuvor 52,0 Punkten keine Unterstützung für den Euro. Der Index nähert sich der zwischen Expansion und Kontraktion unterscheidenden Marke von 50 Punkten. Ergo wird immer deutlicher erkennbar, dass auch die Eurozone von den realwirtschaftlichen Auswirkungen der globalen Finanzkrise in Mitleidenschaft gezogen wird. Der beigefügte Chart macht den nahezu kontinuierlichen Rückgang des Index seit Anfang 2006 deutlich.

© Reuters

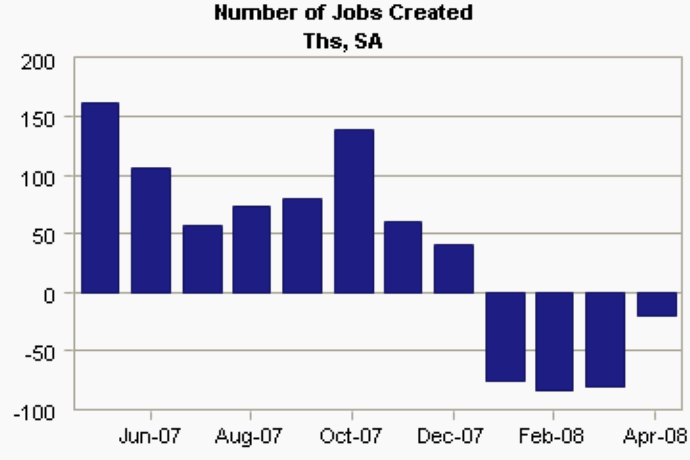

Der US-Arbeitsmarktbericht per April stand am Freitag im Mittelpunkt des Interesses. Die wenig beachtete Arbeitslosenquote stellte sich auf 5,0% nach zuvor 5,1% (Prognose 5,2%).

Die Beschäftigung nahm per April außerhalb der Landwirtschaft um 20.000 Jobs ab. Analysten hatten einen Rückgang um 80.000 Jobs unterstellt. Ergo ergab sich hinsichtlich der Basis der Konsensusprognose positives Überraschungspotential.

Wesentliche Rückgänge waren in der Baubranche (-61.000) und im produzierenden Sektor (-110.000) zu verzeichnen. Beide Branchen bieten solide Einkommensverhältnisse.

Wir nehmen zur Kenntnis, dass es im privaten Dienstleistungssektor zu einem Anstieg um 81.000 Jobs gekommen sein soll, obwohl im Großhandel und Einzelhandel 40.000 Jobs verloren gingen. Insbesondere im Hinblick auf den Beschäftigungsindex des ISM Index, der bei zuletzt 46,9 Punkten solide Kontraktion impliziert, wirft diese Entwicklung der Jobzuwächse in den Bereichen „Professional and Business Services“ (+39.000), „Education an Health Services“ (+52.000) und „Leisure and Hospitality“ (+18.000) Fragen auf.

Gemäß dem „CES Net Birth Death Model“ (basierend auf Annahmen über Neugründungen und Schließungen), das in den „Nonfarm Payroll Report“ (saisonal bereinigt) einfließt, ergab sich eine Zunahme der Beschäftigung um 267.000 Jobs (Vorjahr 262.000) auf nicht saisonal bereinigter Basis. Laut dieser Annahme kam es lediglich im Bereich des produzierenden Sektors zu einem leichten Rückgang um 10.000 Jobs. „Professional & Business Services (+72.000), „Education & Health Services“ (+31.000) als auch „Leisure and Hospitality“ (+83.000) waren hier wesentliche Einflussgrößen.

Fakt ist, dass auch dieser Arbeitsmarktbericht nicht ansatzweise überzeugen kann. Um eine neutrale Situation am US-Arbeitsmarkt zu signalisieren, bedarf es eines durchschnittlichen monatlichen Zuwachses um 150.000 Jobs. Fakt ist, dass es den vierten Monat in Folge zu Kontraktion gekommen ist.

© Moody’s Economy.com

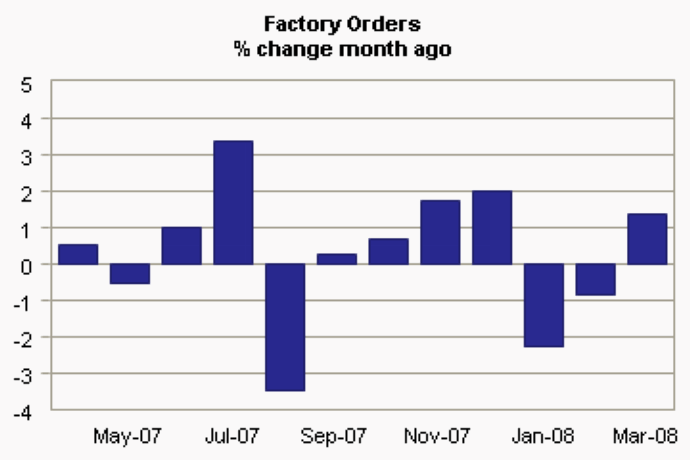

Der Auftragseingang per März (Factory Orders) wies einen Anstieg um 1,4% aus (Prognose 0,2%) und übertraf damit die Erwartungen. Dieser Anstieg darf als eine Reaktion auf die Rückgänge der beiden Vormonate um -2,3% und -0,9% interpretiert werden.

© Moody’s Economy.com

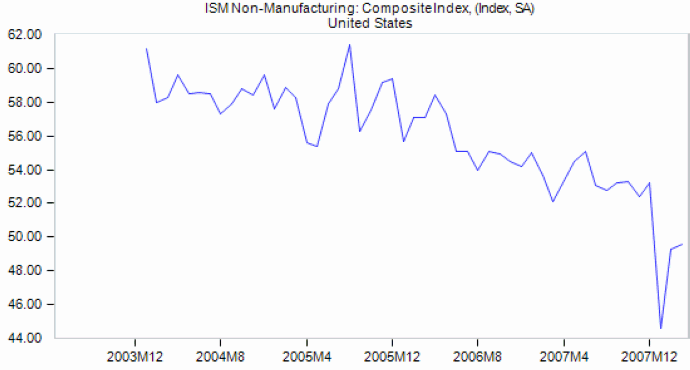

Heute steht der ISM-Dienstleistungsindex per März auf der Agenda. Seit drei Monaten bewegt sich dieser Index unterhalb der Marke von 50 Punkten, die zwischen Expansion und Kontraktion unterscheidet. Für den Berichtsmonat April wird ein Rückgang von 49,6 auf 49,1 Punkte prognostiziert.

Der beigefügt Chart zeigt die junge Historie des Index. Der Kurvenverlauf unterstreicht die aktuell schwache Verfassung des US-Dienstleistungssektors.

© Moody’s Economy.com

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein nachhaltiges Überwinden des Widerstands bei 1.5620 – 50 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.