Euro kommt unter Druck – schwache US-Daten und kreative Interpretation...

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Der Euro eröffnet heute bei 1.5445, nachdem gestern im europäischen Geschäft Tiefstkurse bei 1.5432 markiert wurden. Der USD konnte sich gegenüber dem JPY deutlich befestigen und notiert derzeit bei 104.85. Die „Carry-Trades“ zeichnen sich durch Stabilität aus. EUR-JPY stellt sich auf 162.00, während EUR-CHF bei 1.6300 oszilliert.

Bevor wir uns der Verbalakrobatik der Elite der US-Zentralbank widmen, werfen wir einen kurzen Blick auf die gestern veröffentlichten US-Konjunkturdaten:

• „Chain Store Sales“ (Umsätze in Ladenketten) sanken in der Berichtswoche um 1,0%. Im Jahresvergleich kam es zu einem nominalen Anstieg um nur noch 0,5% nach zuvor 2,3%. Hier handelt es sich um nominale Größen, ergo gibt es keine Inflationsbereinigung (Verbraucherpreise 4,0%).

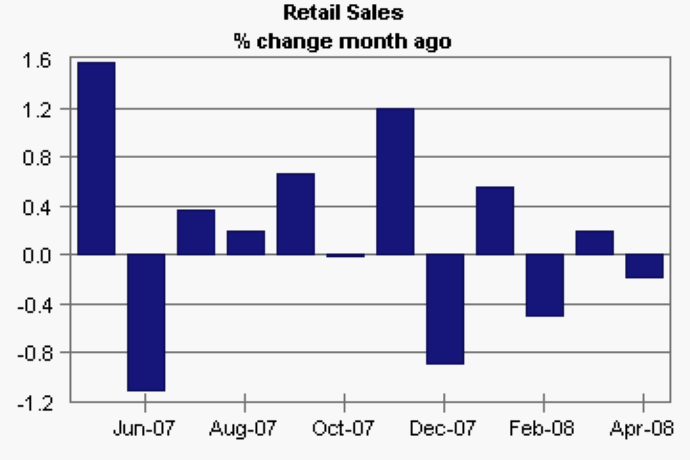

• Die Einzelhandelsumsätze per April sanken nicht wie erwartet um 0,1%, sondern sie sanken um 0,2%. Die Tatsache, dass es ex-Autos zu einem Anstieg um 0,5% gekommen ist, führte zu allgemeinem Optimismus an den Finanzmärkten. Hier muss die Frage erlaubt sein, warum der Markt den Automobilabsatz geistig ausklammert. Spielen Automobilabsätze nur eine Rolle, wenn sie gut ausfallen? Erkennen wir hier vielleicht eine Portion Beliebigkeit bei einigen meiner Kollegen? Heißt die Sendung an den Finanzmärkten „Wünsch Dir was!“? Fakt ist, dass im Jahresvergleich ein Anstieg um 2,0% zu verzeichnen war. Fakt ist, dass es sich um eine nominale Größe handelt. Bei Verbraucherpreisen in Höhe von 4,0% ergibt sich reale Kontraktion! Reale Kontraktion als Grundlage optimistischer Einschätzungen am Finanzmarkt zu feiern, erscheint doch ein wenig ambitioniert, mindestens ist es jedoch politisch korrekt...

© Moody’s Economy.com

• US-Importpreise legten im Monatsvergleich um 1,8% (Prognose 1,7%) zu. Im Jahresvergleich stellte sich ein Anstieg um 15,4% nach zuvor 14,9% ein.

• US-Lagerbestände legten per März um 0,1% zu (Prognose 0,4%). Der Vormonatswert wurde von 0,6% auf 0,2% revidiert. Entsprechend fiel der Lageraufbau weniger aggressiv aus.

• Der „ABC News Money Magazine Consumer Comfort Index” sank in der Berichtswoche von -46 auf -47 Punkte und markierte damit den niedrigsten Stand seit 15 Jahren. Der Konjunkturoptimismus (separat abgefragt) hat das tiefste Niveau seit 27 Jahren markiert. 77% der Befragten glauben an eine Fortsetzung der Abschwächung. Nur 4% zeigen sich optimistisch, während 18% von einer unveränderten Konjunktursituation ausgehen.

Ingesamt konnten die US-Daten in der Gesamtheit nicht sachlich überzeugen. Die Daten zeichnen ein Bild, dass im Hinblick auf die Inflationsentwicklung, die Verbraucherstimmung und die Entwicklung im Einzelhandel von tiefen Molltönen geprägt ist.

Die Tatsache, dass einige Finanzanalysten und Marktteilnehmer daraus eine Dur-Sonate versuchen zu komponieren ist fraglos ein Ausdruck hoher Kreativität. Fakt ist, dass nur Moll verfügbar war und damit schlussendlich auch nur Moll zu produzieren ist.

Wenden wir uns nun vor dem obigen US-Konjunkturbild der Verbalakrobatik unserer Elite aus der US-Zentralbank zu:

• Evans (Fed): „Die US-Wirtschaft werde sich mit schleppendem Tempo verbessern. Der belastende Einfluss des Wohnimmobiliensektors auf die Wirtschaft werde im Jahresverlauf abnehmen.“

• Fisher (Fed): „Die Abschwächung könnte länger andauern, sie werde jedoch nicht sehr nachhaltig ausfallen.“

• Stern (Fed) sagte in einem Interview mit dem Wall Street Journal, dass er nicht glaube, die USA könnten eine Rezession vermeiden. Hinsichtlich der Zinspolitik unter Greenspan, sei es möglich, dass zu lange an niedrigen Zinssätzen festgehalten wurde.

• Yellen (Fed): „Das aktuelle Zinsniveau sei angemessen. Die Wirtschaftsaktivität sei in den meisten Sektoren der US-Wirtschaft schwach. Die weiteren Risiken seien ungewöhnlich hoch. Bei Realzinsen von 0% ist ein Mix mit fiskalischen Stimulanzen notwendig, um der Wirtschaft Anschub zu liefern. Die US-Wirtschaft sei belastet durch das Trio Credit Crunch, Abschwächung des Wohnimmobilienmarkts und Rohstoffpreise. Das Wachstum werde im Jahresverlauf 2008 zunehmen.“

Aus den Äußerungen der letzten 24 Stunden sind unterschiedliche Zungenschläge erkennbar. Ansätze optimistisch nach vorne zu schauen, überwiegen. Wir nehmen das zur Kenntnis.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein nachhaltiges Überwinden des Widerstands bei 1.5620 – 50 neutralisiert den positiven Bias des USD.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.