ELRINGKLINGER - Kurs kann sich zunächst noch halten

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

ElringKlinger - WKN: 785602 - ISIN: DE0007856023

Börse: Xetra in Euro / Kursstand: 6,63 Euro

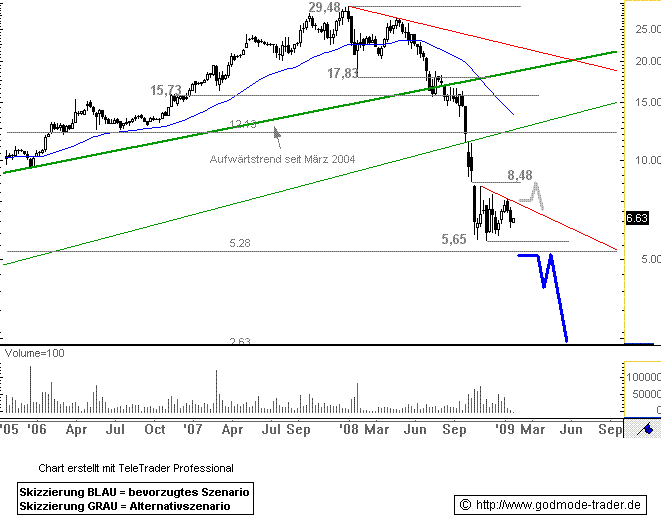

Rückblick: Die Aktie von ElringKlinger konnte sich lange Zeit der sich verschlechternden Marktverfassung entziehen. Noch bis Anfang 2008 konnte die Aktie ihre Aufwärtsbewegung fortsetzen und markierte ein Allzeithoch bei 29,48 Euro.

Nach diesem Hoch setzte aber massiver Verkaufsdruck ein. Bis auf 5,65 Euro wurde die Aktie in weniger als einem Jahr abverkauft. Mitte November markierte der Wert dieses Tief.

Seitdem hat der Verkaufsdruck abgenommen. Grund dafür ist aber nicht eine Bodenbildung oder gar eine neue Aufwärtsbewegung, sondern „nur“ eine Konsolidierung innerhalb des übergeordneten Abwärtstrends.

Bei 7,43 Euro verläuft aktuell ein kurzfristiger Abwärtstrend. Er begrenzt die Konsolidierung im engeren Sinne. Größere Kaufimpulse ergäben sich aber erst mit einem Ausbruch über 8,48 Euro.

Charttechnischer Ausblick: Noch befindet sich die Aktie von ElringKlinger auf Konsolidierungskurs. Mittelfristig dürfte die Aktie aber unter 5,65 Euro abfallen. Dies würde eine Verkaufswelle bis ca. 2,63 Euro einleiten.

Ein Ausbruch über 7,43 Euro würde kurzfristig etwas Kaufinteresse aufkommen lassen. Eine Rallye bis 8,48 Euro wären dann möglich, mehr aber wohl nicht.

Meldung: ElringKlinger passt Prognosen für 2009 an

Dettingen/Erms (BoerseGo.de) - Der Automobilzulieferer ElringKlinger rechnet für das laufende Geschäftsjahr 2009 mit spürbar sinkenden Pkw- und Lkw-Absatzzahlen. Erst für die zweite Jahreshälfte 2009 bzw. für das Jahr 2010 könne wieder mit einem Anziehen der Fahrzeugkonjunktur gerechnet werden, teilte das Unternehmen am Montag mit. Schlimmstenfalls rechnet ElringKlinger für 2009 mit einem Rückgang der Fahrzeugproduktion auf den Märkten in Nordamerika und Europa von weiteren 20 bis 25 Prozent bei zusätzlich abgeschwächten Fahrzeugverkäufen in den Schwellenmärkten. Sollte dieses Negativszenario eintreten, geht ElringKlinger für das Gesamtjahr 2009 von einem Konzernumsatz in der Größenordnung von 580 bis 600 Millionen Euro und einer EBIT-Marge zwischen 8 und 10 Prozent aus. Unter der Annahme, dass sich die Fahrzeugmärkte in der zweiten Jahreshälfte 2009 zu erholen beginnen, könnten auch die Umsatz- und EBIT-Werte des Jahres 2008 erreicht werden.

Bisher war der Vorstand noch davon ausgegangen, den Umsatz und den bereinigten Konzergewinn des Geschäftsjahres 2008 leicht übertreffen zu können. Die um Einmaleffekte bereinigte operative Marge der Gruppe sollte nach der bisherigen Prognose 14 Prozent erreichen oder leicht übertreffen.

Vor dem Hintergrund der weiteren Abschwächung der internationalen Fahrzeugmärkte hat der Vorstand ein umfangreiches Kostensenkungsprogramm mit einem Einsparpotenzial von 10 Millionen Euro auf den Weg gebracht. In diesem Zusammenhang soll ab dem 1. Februar Kurzarbeit eingeführt werden. Zudem würden befristete Arbeitsverhältnisse in der Regel nicht verlängert. Weitere Kostenreduzierungen will die Gruppe durch Einsparungen bei den Sachkosten und durch Prozessoptimierungen erzielen. Des Weiteren sollen die Investitionen von ca. 95 Millionen Euro in 2008 auf 40 bis 45 Millionen Euro in 2009 zurückgefahren werden.

Mittelfristig soll so wieder ein organisches Umsatzwachstum von 5 bis 7 Prozent und ein leicht überproportionales Ergebniswachstum pro Jahr erreicht werden.

Für das abgelaufene Geschäftsjahr rechnet ElringKlinger - aufgrund der Beiträge der jüngsten Akquisition der Schweizer SEVEX-Gruppe und der Beteiligungserhöhung an ElringKlinger Marusan - mit einem Umsatzzuwachs von knapp 9 Prozent gegenüber dem Vorjahr. Das Wachstumsziel von 9 bis 10 Prozent würde damit leicht verfehlt.

Die um die Einmaleffekte Kaufpreisallokation (ca. 2,5 Millionen Euro), Mehrwert aus der Marusan-Beteiligungserhöhung (5,8 Millionen Euro) und tarifliche Sonderzahlung (1,1 Millionen Euro) bereinigte EBIT-Marge liegt voraussichtlich zwischen 11 und 12 Prozent. Darin enthalten sind einmalige Rückstellungen für die langfristige Materialpreisabsicherung der Edelstahl-Legierungszuschläge in Höhe von insgesamt 15,9 Millionen Euro. Ohne die Rückstellung für die Materialpreisabsicherung wird für 2008 eine bereinigte EBIT-Marge von 13 bis 14 Prozent erwartet.

Kursverlauf vom 28.10.2005 bis 19.01.2009 (log. Kerzendarstellung / 1 Kerze = 1 Woche)

Lernen, traden, gewinnen

– bei Deutschlands größtem edukativen Börsenspiel Trading Masters kannst du dein Börsenwissen spielerisch ausbauen, von professionellen Tradern lernen und ganz nebenbei zahlreiche Preise gewinnen. Stelle deine Trading-Fähigkeiten unter Beweis und sichere dir die Chance auf über 400 exklusive Gewinne!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.