Die große Rotation: Von Software zu Industrials

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

KI hat zu einer Wachablösung am Aktienmarkt geführt. Nach dem frühen Höhenflug der Software-Unternehmen führen nun industrielle Sektoren, da KI kognitive Aufgaben automatisiert und zugleich massive physische Infrastruktur erfordert. Die langfristige Chance liegt jedoch nicht in einem „Entweder Software oder Industrie“, sondern in deren Verbindung: Die nächste KI-Ära entsteht dort, wo physische Skalierung und digitale Intelligenz ineinandergreifen.

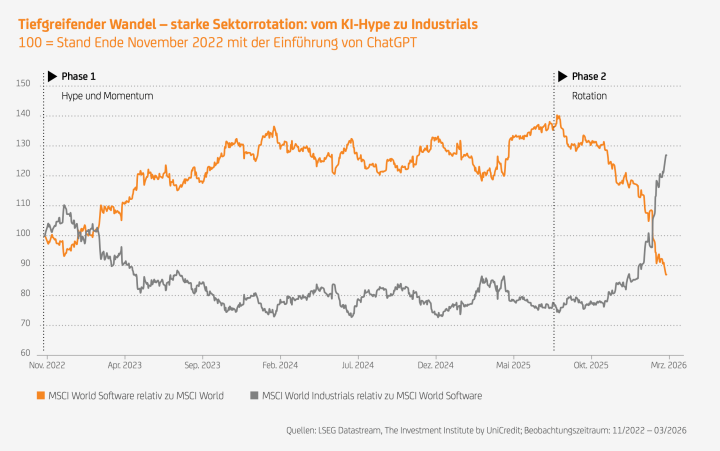

![]() Am Aktienmarkt zeichnet sich eine Sektorrotation von Software- hin zu Industrie- und Realwirtschaftsunternehmen ab. Zwar hatte der Start generativer KI Ende 2022 zunächst einen Kaufrausch bei Softwareaktien ausgelöst – getrieben von der Hoffnung auf steigende Produktivität und Margen –, inzwischen haben sich die Erwartungen jedoch verschoben. Fortschritte bei KI-Modellen erhöhen den Wettbewerbsdruck im Softwarebereich und machen viele kognitive Tätigkeiten leichter ersetzbar oder weniger exklusiv. Gleichzeitig bleibt die physische Welt schwer automatisierbar. Infrastruktur, Bau, Logistik oder industrielle Modernisierung erfordern weiterhin qualifizierte praktische Arbeit. Der Markt beginnt deshalb offenbar eine Welt einzupreisen, in der kognitive Aufgaben zunehmend automatisiert werden, während gleichzeitig der Bedarf an physischem Ausbau stark wächst – etwa bei Rechenzentren, Stromkapazitäten, Netzen, robotergestützter Fertigung und der Anpassung realer Infrastruktur an eine KI-intensive Wirtschaft. Für Investorinnen und Investoren rücken damit Industriewerte in den Fokus, deren Geschäftsmodelle unmittelbar von diesem realwirtschaftlichen Ausbau profitieren.

Am Aktienmarkt zeichnet sich eine Sektorrotation von Software- hin zu Industrie- und Realwirtschaftsunternehmen ab. Zwar hatte der Start generativer KI Ende 2022 zunächst einen Kaufrausch bei Softwareaktien ausgelöst – getrieben von der Hoffnung auf steigende Produktivität und Margen –, inzwischen haben sich die Erwartungen jedoch verschoben. Fortschritte bei KI-Modellen erhöhen den Wettbewerbsdruck im Softwarebereich und machen viele kognitive Tätigkeiten leichter ersetzbar oder weniger exklusiv. Gleichzeitig bleibt die physische Welt schwer automatisierbar. Infrastruktur, Bau, Logistik oder industrielle Modernisierung erfordern weiterhin qualifizierte praktische Arbeit. Der Markt beginnt deshalb offenbar eine Welt einzupreisen, in der kognitive Aufgaben zunehmend automatisiert werden, während gleichzeitig der Bedarf an physischem Ausbau stark wächst – etwa bei Rechenzentren, Stromkapazitäten, Netzen, robotergestützter Fertigung und der Anpassung realer Infrastruktur an eine KI-intensive Wirtschaft. Für Investorinnen und Investoren rücken damit Industriewerte in den Fokus, deren Geschäftsmodelle unmittelbar von diesem realwirtschaftlichen Ausbau profitieren.

Was treibt diese Verschiebung – und was bedeutet sie für die Zukunft?

Am Aktienmarkt scheint derzeit eine Neubewertung zukünftiger Cashflows stattzufinden. Im vergangenen Jahrzehnt profitierten Softwareunternehmen die meiste Zeit fast durchgängig von einem anhaltenden Bewertungsaufschlag. Wiederkehrende Umsätze, hohe Bruttomargen und außergewöhnliche Skalierbarkeit veranlassten Anlegerinnen und Anleger dazu, die langfristigen Cashflows dieser Unternehmen hoch zu bewerten. Diese Stärken bestehen zwar weiterhin, doch im Zeitalter der künstlichen Intelligenz verschiebt sich ein Teil der kurzfristigen Wertschöpfung hin zu den Unternehmen, die die physische Infrastruktur der KI-Ökonomie bereitstellen.

Am Aktienmarkt scheint derzeit eine Neubewertung zukünftiger Cashflows stattzufinden. Im vergangenen Jahrzehnt profitierten Softwareunternehmen die meiste Zeit fast durchgängig von einem anhaltenden Bewertungsaufschlag. Wiederkehrende Umsätze, hohe Bruttomargen und außergewöhnliche Skalierbarkeit veranlassten Anlegerinnen und Anleger dazu, die langfristigen Cashflows dieser Unternehmen hoch zu bewerten. Diese Stärken bestehen zwar weiterhin, doch im Zeitalter der künstlichen Intelligenz verschiebt sich ein Teil der kurzfristigen Wertschöpfung hin zu den Unternehmen, die die physische Infrastruktur der KI-Ökonomie bereitstellen.

Die treibenden Faktoren sind:

- Ein globaler Investitionszyklus rund um KI-Infrastruktur: KI ist nicht abstrakt und immateriell. Rechenzentren benötigen Flächen, Strom, Kühlung, Umspannwerke, Transformatoren, Kabel und umfangreiche Bauleistungen. Jeder zusätzliche KI-Rechenprozess muss physisch mit Energie versorgt und gekühlt werden. Dieser Investitionsbedarf führt zu stark steigenden Auftragsvolumina entlang der industriellen Wertschöpfungskette.

- Engpässe bei Energie und Netzen: KI-Anwendungen sind äußerst energieintensiv. In vielen Regionen stoßen Stromerzeugung und Übertragungsnetze bereits an ihre Grenzen. Dadurch entstehen langfristige Investitionsprogramme für Versorger, Netzbetreiber und Hersteller von Energie- und Elektrotechnik.

- Re-Industrialisierung und geopolitische Faktoren: Die Neuordnung globaler Lieferketten, der Aufbau strategischer Produktionskapazitäten und steigende Verteidigungsausgaben sorgen für zusätzliche Nachfrage in Bereichen wie Transportausrüstung, Luft- und Raumfahrt, Halbleiterfertigung und industrielle Automatisierung.

- Steigende Bedeutung technischer Fachkräfte: Während KI manche Bürotätigkeiten effizienter macht, steigt gleichzeitig die Nachfrage nach qualifizierten technischen Fachkräften – etwa in Bereichen wie Elektrotechnik, Maschinenbau oder Kältetechnik. Unternehmen, die in diesen industriellen Ökosystemen tätig sind, profitieren daher von stabiler Nachfrage und häufig begrenzten Kapazitäten.

Dadurch ergibt sich für Softwareunternehmen ein differenzierteres Bild. Software bleibt ein zentraler Bestandteil der KI-Ökonomie. Doch viele Anbieter sehen sich einem neuen Paradoxon gegenüber: KI ermöglicht es Kunden, mit weniger Lizenzen, Arbeitsplätzen und Software-Systemen mehr zu erreichen. Während führende Plattformen zweifellos neue KI-getriebene Umsatzströme erschließen werden, bleiben Zeitpunkt und Monetarisierungsmodelle ungewiss.

Produktivitätsgewinne könnten die Zahl der benötigten Softwarelizenzen reduzieren, während neue KI-Wettbewerber zusätzlichen Druck auf bestehende Preisstrukturen ausüben. Dadurch kann die kurzfristige Ertragssichtbarkeit im Softwaresektor geringer ausfallen – selbst wenn die langfristigen wirtschaftlichen Perspektiven weiterhin solide sind.

Vor diesem Hintergrund könnte der Softwaresektor in eine Phase der Konsolidierung und strategischen Neuordnung eintreten, während die physische Infrastruktur der KI-Ökonomie parallel dazu massiv ausgebaut wird.

Fazit

Softwareplattformen sind keineswegs aus der Mode. Nutzungsbasierte, infrastrukturnahe Geschäftsmodelle, insbesondere im Bereich Entwickler-Tools, Modellbereitstellung und Überwachung, profitieren davon, dass KI die Rechenintensität erhöht und Entwicklungszyklen beschleunigt. Diese Plattformen wachsen, wenn ihre Kunden wachsen. Im Gegensatz dazu könnten traditionelle arbeitsplatzbasierte Geschäftsmodelle unter Druck geraten: Reduziert KI die für Aufgaben benötigte Zeit oder verkürzt bestimmte Workflows, so könnten dadurch Preisstrukturen und Kundenbindung negativ beeinflusst werden.

Zugleich entwickelt sich die industrielle Welt selbst zunehmend in Richtung Software-Native-Lösungen. Robotik, Computer Vision, Automatisierungssysteme, „Digital Twins“ (ein virtuelles, datenbasiertes Echtzeit-Abbild eines physischen Objekts oder Systems, das dessen Verhalten simuliert und optimiert) und vorausschauende Wartung integrieren KI immer stärker in ihr Kernsystem. Dadurch verschwimmt die Grenze zwischen physischen und digitalen Geschäftsmodellen. Führende Industrieunternehmen werden mehr und mehr zu Integratoren, die nicht nur mit Installation oder Hardware verdienen, sondern auch mit margenstarken Software-, Analyse- und wiederkehrenden Service-Ebenen. Firmen mit proprietären Betriebsdaten, hohen Wechselkosten und eingebetteten KI-Feedback-Schleifen sind besonders gut positioniert.

Die aktuelle Outperformance industrieller Unternehmen ist jedoch keineswegs garantiert. Ausschlaggebend ist, wie lange die bestehenden Engpässe anhalten. Solange Kapazitätsbeschränkungen bei Transformatoren, Stromnetzen, Fachkräften oder Genehmigungsverfahren bestehen, dürfte der Investitionszyklus länger andauern – und Industriewerte könnten weiter profitieren. Lösen sich diese Engpässe jedoch schneller auf als erwartet oder verlangsamt sich das Wachstum der KI-Nachfrage, könnte sich der Vorteil wieder zugunsten von Softwareunternehmen und Plattformen mit hoch skalierbaren Geschäftsmodellen verschieben.

Unterm Strich geht es somit weniger um ein „Software versus Industrials“ als um ihr Zusammenwachsen. Die nächste Entwicklungsstufe der KI-Ökonomie entsteht an der Schnittstelle von digitaler Intelligenz und realer Infrastruktur, wo sich technologische Innovation und physische Skalierung gegenseitig verstärken.

Aktienstrategien für die neue industrielle KI-Ära

Für Anlegerinnen und Anleger, die von dieser strukturellen Verschiebung profitieren möchten, können breit diversifizierte Aktienstrategien interessant sein. Der onemarkets UC Global Equity Selection Fund investiert weltweit in Qualitäts- und Wachstumsunternehmen mit starken Marktpositionen und langfristigen Ertragsperspektiven. Der aktiv gemanagte Fonds verfolgt einen Quality-Growth-Ansatz, bei dem fundamentale Unternehmensanalysen mit makroökonomischen Einschätzungen kombiniert werden, um Firmen mit überdurchschnittlichen Wachstumsaussichten zu identifizieren.

Neben bekannten Technologieunternehmen wie Nvidia und Alphabet investiert der Fonds auch gezielt in Firmen, die die physische Infrastruktur der KI-Ökonomie bereitstellen. Dazu zählen etwa Industriekonzerne wie Siemens und Schneider Electric, die eine zentrale Rolle bei Elektrifizierung und Automatisierung spielen. Ergänzt wird das Portfolio durch weniger bekannte, aber strategisch wichtige Unternehmen. Der italienische Kabelhersteller Prysmian beispielsweise gehört zu den weltweit führenden Anbietern von Strom- und Glasfaserkabeln und profitiert vom Ausbau von Strom- und Datennetzen. Williams Companies betreibt in den USA ein weit verzweigtes Energie- und Gasinfrastrukturnetz, das eine wichtige Grundlage für die steigende Energieversorgung moderner Rechenzentren bildet.

| onemarkets UC Global Equity Selection Fund – Fondsdaten | |

|---|---|

| Fondstyp | Aktienfonds |

| Anlageverwalter | UniCredit International Bank (Luxembourg) S.A. |

| Fondswährung | EUR |

| Anteilsklasse* | M |

| Ertragsverwendung | thesaurierend** |

| ISIN / WKN | LU3046615186 / A4166X |

| Einstiegskosten | bis zu 5,00 % |

| Gesamtkostenquote | 2,13 % p. a. |

| Mindestanlage | EUR 100,– |

| Sparplan | ab EUR 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Weitere Informationen zum Produkt unter: » onemarkets UC Global Equity Selection Fund Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

|

Mit regionalem Fokus ergänzt der onemarkets UC European Equity Stars Fund diese Perspektive. Der Fonds investiert mittels eines aktiven Bottom-up-Ansatzes in 50 bis 90 europäische Aktien mit attraktiven Fundamentaldaten und integriert Nachhaltigkeitskriterien systematisch in den Auswahlprozess.

Im Portfolio finden sich ebenfalls Unternehmen, die von langfristigen Investitionszyklen profitieren. Ein Beispiel ist National Grid, einer der größten Betreiber von Strom- und Gasnetzen in Großbritannien und den USA. Das Unternehmen spielt eine Schlüsselrolle beim Ausbau und der Modernisierung der Energieinfrastruktur. Mit dem irischen Konzern CRH ist zudem ein weltweit führender Anbieter von Baustoffen vertreten, dessen Produkte beim Bau von Infrastruktur, Energieprojekten und Rechenzentren eingesetzt werden.

Beide Strategien zielen darauf ab, strukturelle Wachstumstreiber der globalen Wirtschaft frühzeitig zu identifizieren – von Digitalisierung und künstlicher Intelligenz bis hin zu industrieller Modernisierung, Infrastrukturausbau und nachhaltiger Transformation.

Anlegerinnen und Anleger sollten sich bewusst sein, dass sie bei aktiv gemanagten Fonds keine Kontrolle über die Auswahl der Anlagen haben, d. h. sie sind von der Expertise und den Entscheidungen des Portfoliomanagements abhängig. Wie andere Anlageprodukte unterliegen auch Aktienfonds Marktbewegungen und können Schwankungen aufweisen, die zu Kapitalverlusten führen können.

| onemarkets UC European Equity Stars Fund – Fondsdaten | |

|---|---|

| Fondstyp | Aktienfonds |

| Anlageverwalter | Schöllerbank Invest AG |

| Fondswährung | EUR |

| Anteilsklasse* | M |

| Ertragsverwendung | thesaurierend** |

| ISIN / WKN | LU3046606607 / A416BD |

| Einstiegskosten | bis zu 5,00 % |

| Gesamtkostenquote | 2,11 % p. a. |

| Mindestanlage | EUR 100,– |

| Sparplan | ab EUR 25,– möglich |

| * Weitere Anteilsklassen vorhanden. ** Erträge aus dem Fonds wie Dividenden oder Zinsen werden im Fonds wieder angelegt. Weitere Informationen zum Produkt unter: » onemarkets UC European Equity Stars Fund Stand: 20.03.2026. Quelle: onemarkets (UniCredit Bank GmbH) |

|

Hinweis:

Die UniCredit Bank GmbH (HypoVereinsbank) offeriert Anlagen, die sich auch an Kund:innen mit Nachhaltigkeitspräferenzen richten können. Entsprechende Fondslösungen werden auf der Grundlage von Ausschlusskriterien ermittelt, die sich am Konzept der Verbände der deutschen Finanzindustrie (gemeinsames Konzept von DK, BVI und BSW) orientieren und öffentlich unter Erklärung zur Transparenz | HypoVereinsbank (HVB) einsehbar sind. Die UniCredit Bank GmbH überprüft die Fonds, die Kund:innen mit Nachhaltigkeitspräferenzen angeboten werden, regelmäßig einmal pro Quartal auf die Einhaltung der festgelegten Kriterien. Die Überprüfung erfolgt auf Basis der Daten spezialisierter Datenanbieter – aktuell ISS ESG. Im Falle einer Verletzung der festgelegten Kriterien wird die entsprechende Fondslösung Kund:innen mit Nachhaltigkeitspräferenzen nicht mehr angeboten.

Bildnachweis:

- iStockphoto.com: Chris Ryan