Deutsches Aktienbild fundamental stimmig

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

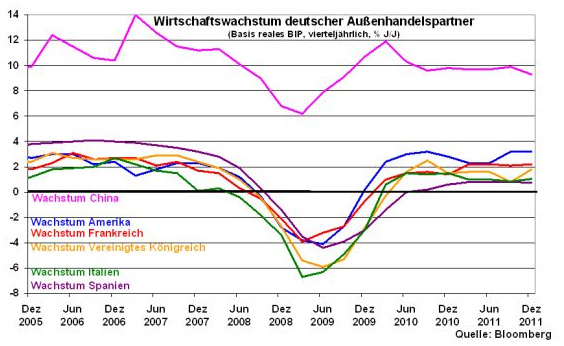

In Deutschland ist die fundamentale Konjunkturlage weiterhin robust. Man profitiert von der soliden Entwicklung unserer Außenhandelspartner, so dass die Nachhaltigkeit der wirtschaftlichen Entwicklung in Deutschland nicht gefährdet ist.

Grafik der Woche: Wirtschaftswachstum deutscher Außenhandelspartner

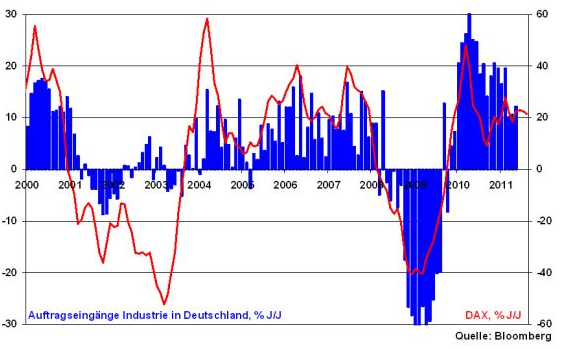

Das lässt sich auch an den immer noch soliden Auftragseingängen der deutschen Industrie ablesen, die in den letzten zwei Monaten wieder zulegen konnten. Damit erhält auch der deutsche Aktienmarkt von makroökonomischer Seite Unterstützung.

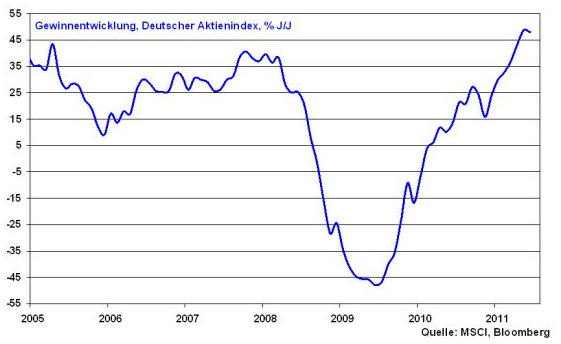

Zwar hat die Gewinnentwicklung deutscher Aktien zuletzt unter der Wachstumsdelle vor allem im zweiten Quartal gelitten. Sie bewegt sich jedoch noch immer auf einem bemerkenswert hohen Niveau.

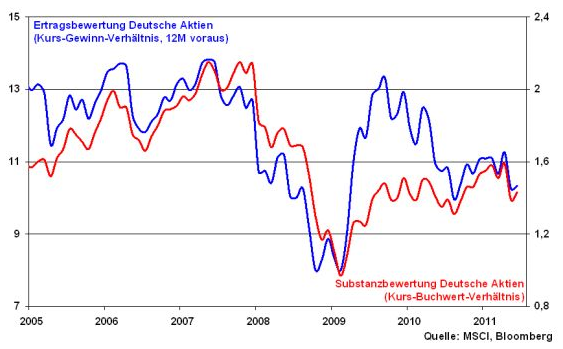

Aus bewertungstechnischer Sicht sind deutsche Aktien keinesfalls teuer. Sowohl nach Ertrags- als auch nach Substanzbewertung bewegen sie sich auf einem historisch günstigen Niveau.

Und auch nach nennenswerten Anlagealternativen sucht man im aktuellen Wirtschaftsumfeld vergebens. Die Gewinnrendite deutscher Aktienwerte liegt immer noch weit über der Umlaufrendite deutscher Staatsanleihen.

Mittelfristig befindet sich der DAX aus charttechnischer Sicht weiterhin in einer Bandbreite zwischen 6800 und 7600 Punkten.

Kurzfristig gesehen bilden die Marken bei 7320 und darunter bei 7231 sowie 7187 Punkten eine solide Unterstützung für eine Kurserholung im DAX in Richtung des Widerstands 7600 Punkten. Zum Jahresende erwarten wir den DAX weiter bei 8000 Punkten.

Berichtssaison als Test für die Aktienmärkte

Die anstehende Berichtssaison für das II. Quartal dürfte zu der volatilen Bandbreite zwischen 6800 und 7600 Punkten beitragen. Denn nach den konjunkturellen Turbulenzen des zurückliegenden Quartals dürfte sie ein gemischtes Bild präsentieren.

Für US-amerikanische Unternehmen wird mit einer Ergebnissteigerung von 14,6 Prozent gegenüber dem entsprechenden Vorjahreswert gerechnet. Eine genauere Analyse zeigt allerdings, dass der Energiesektor aufgrund des hohen Ölpreises für den Löwenanteil des Zuwachses verantwortlich ist. Ohne den Energiebereich verringern sich die Gewinne der verbleibenden neun Branchen des S&P 500 um 0,5 Prozent. Die Unterbrechungen der Lieferketten durch das Erdbeben in Japan und die Unruhen im Nahen Osten haben sich negativ auf die Unternehmensprofite ausgewirkt.

Allerdings ist positiv zu bemerken, dass in den letzten Quartalen von Seiten der Vorstände im Trend immer Understatement angesagt war. Die echten Zahlen fielen besser aus. Diese Entwicklung ist auch jetzt zu erwarten.

Außerdem sind für die bevorstehende Ertragssaison bis dato große Gewinnwarnungen ausgeblieben. Kein Vorstand wird jetzt kurz vor Zahlenbekanntgabe noch Enttäuschungspotenzial hervorrufen wollen. Letztlich geht von der Berichtsaison damit keine große Gefahr für die Aktienmärkte aus.

Und was passiert nächste Woche?

Nächste Woche will Euroland weiter nach einer Lösung für ein zweites griechisches Rettungspaket suchen. Man darf gespannt sein, ob man sich erneut vertagt.

Zudem eröffnet der Aluminiumgigant Alcoa die Berichtsaison. Man darf auf Zahlen gespannt sein, die im Spannungsfeld steigender Aluminiumpreise und einer steigenden Nachfrage sowie gleichzeitig höherer Produktionskosten solide ausfallen dürften.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Rechtliche Hinweise/Disclaimer und Grundsätze zum Umgang mit Interessenskonflikten der Baader Bank AG:

http://www.baaderbank.de/disclaimer-und-umgang-mit-interessenskonflikten/

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.