Der vierte Dominostein darf nicht fallen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Und da waren es drei. Nach Griechenland und Irland wird nun auch Portugal den Rettungsschirm in Anspruch nehmen. Dabei ist interessanterweise die Dramaturgie immer ähnlich. Zuerst wird von den jeweiligen Regierungsvertretern jede auch nur entfernte Notwendigkeit der Hilfe kategorisch geleugnet. Dann baut sich auf dem nationalen Anleihemarkt Druck über steigende Risikoaufschläge auf. Diese prekäre Entwicklung unterstützen die US-amerikanischen Rating-Agenturen mit passenden Bonitätsherabstufungen zum für die krisengeplagten Länder jeweils exakt falschen Zeitpunkt. Die steigenden Renditen werden dann von den Euro-Partnerländern als nicht mehr refinanzierbar und als Bedrohung für die Gesamtunion dargestellt. Schließlich setzt die nationale Regierung zum kontrollierten Rückzug an und nimmt den Rettungsschirm in Anspruch. Bis zu 80 Mrd. Euro sind im Falle Portugals hierbei im Gespräch. In Anbetracht der Höhe des aktuellen Rettungsschirms sind die Hilfen für Irland und Portugal - im Falle Griechenlands wurden bilaterale Kredite vergeben - zu verkraften.

Auch Spanien hat bislang jede Notwendigkeit geleugnet, fremde Hilfe anzunehmen. Setzt sich der Teufelskreis der ersten drei Länder? Wird Spanien der vierte Dominostein? Spätestens dann wird es eng unter dem Rettungsschirm.

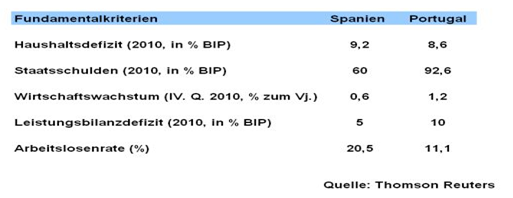

Spanien im Kriterien-Check

Dazu ist es zunächst sinnvoll, sich die Fundamentaldaten Spaniens im Vergleich zu Portugal anzuschauen.

Ähnlich wie Portugal befindet sich auch Spanien beim wichtigsten Kriterium, dem Haushaltsdefizit in Prozent zum BIP, in einer schwierigen Lage. Mit 9,2 Prozent ist dieser Wert außerordentlich hoch. Insbesondere die selbst für südeuropäische Verhältnisse hohe Arbeitslosenrate von offiziell über 20 Prozent belastet den Staatshaushalt gewaltig. Hinzu kommen die Budgetbelastungen durch die spanischen Sparkassen (Cajas). Diese sollen gemäß einer Regierungsauflage ihre Eigenkapitalquote bis September 2011 von sechs auf acht Prozent steigern. Unter der Annahme, dass mehrere Cajas diese Bedingung nicht erfüllen bzw. die notwendigen Finanzmittel nicht am Kapitalmarkt aufnehmen können, muss der staatliche spanische Rettungsschirm eingreifen und die betroffenen Sparkassen ganz oder teilweise mit der Auflage verstaatlichen, sie nach spätestens fünf Jahren wieder an private Investoren zu verkaufen. Die Kosten der Sanierung der spanischen Finanzindustrie werden auf 120 Mrd. Euro geschätzt.

Spanien vor schweren Hausaufgaben

Trotz allem hat sich Spanien das Ziel gesetzt, sein Haushaltsdefizit auf sechs Prozent zu begrenzen. Dies ist ein hehres Ziel, zumal das Land in diesem Jahr bislang kaum Fortschritte bei der Reduzierung des Staatsdefizits erzielen konnte. Das Grundproblem ist die Einnahmenseite, die unter der schwachen Konjunktur, z.B. in der Bauindustrie, leidet. Die Wirtschaft wuchs im letzten Quartal 2010 im Jahresvergleich gerade einmal um 0,6 Prozent. Um das Defizit 2011 zu begrenzen, müssen daher auf der Ausgabenseite bis zum Jahresende ca. weitere 30 Mrd. Euro eingespart werden. Hinzu kommt der politische Druck von der Bevölkerung, die die Streichung der traditionsgemäß hohen Sozialausgaben und die einschneidenden Reformen z.B. am Arbeitsmarkt wenig gutheißt.

EU-Partnerländer zur Bruderhilfe verpflichtet

Immerhin hat die Regierung in Madrid im letzten Jahr unter Beweis gestellt, dass sie die Defizitbekämpfung ernst nimmt. Die europäischen Partnerländer haben ein vitales Interesse, dass Spanien ohne fremde Hilfe finanziell wieder auf die Beine kommt und die Wirtschaft Fortschritte in punkto Wettbewerbsfähigkeit macht. Es ist der ultimative finanzielle und politische Belastungstest für die Eurozone. Die Finanzprobleme in Griechenland, Irland und Portugal können aufgrund ihrer vergleichsweise geringen wirtschaftlichen Bedeutung noch als Kinderkrankheiten verstanden werden.

Müsste auch die viertgrößte Wirtschaftsnation Spanien unter den Rettungsschirm schlüpfen, bekommt die Europäische Union ein ernstes Glaubwürdigkeitsproblem. Selbst hartnäckigsten Euro-Optimisten würde die Euro-Krise dramatisch vor Augen geführt. Mit welcher Berechtigung sollte man ein Überschwappen auf Belgien und Italien dann noch ausschließen? Die Wähler in den stabilen Geberländern wären kaum mehr zu überzeugen.

Bei der Stabilisierung Spaniens hat die EZB eine ungewollte Ankerfunktion

Daher wird die EZB wie bisher maßgeblich die Liquiditätsbedürfnisse der spanischen Banken erfüllen, die der freie Kapitalmarkt nicht mehr bereitstellt. Und zur Not wird sie auch vor dem Aufkauf spanischer Staatsanleihen auf dem Sekundärmarkt nicht zurückschrecken (können).

Auch in punkto Zinspolitik wird das Thema Preisstabilität klar hinter die Themen finanzielle und konjunkturelle Stabilität zurücktreten. Die EZB kann ihre Rolle als Erbfolger der zur Stabilität verpflichteten Deutschen Bundesbank - zum Wohle auch der Iberer - nur noch teilweise wahrnehmen.

Robert Halver, Leiter Kapitalmarktanalyse der Baader Bank AG

Disclaimer

Die hier wiedergegebenen Publikationen, Kommentare oder sonstigen Beiträge wurden von den im Namen der Baader Bank AG Stellung nehmenden Autoren oder Kommentatoren sorgfältig zusammengestellt und beruhen zum Teil auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Sie stellen eine Übersicht und Zusammenfassung ausgewählter Meldungen und Zahlen dar. Die Informationen stellen keine Anlageberatung, keine Anlageempfehlung und keine Aufforderung zum Erwerb oder zur Veräußerung dar.

Die Informationen wurden einzig zu Informations- und Marketingzwecken zur Verwendung durch den Empfänger erstellt. Sie stellen keine Finanzanalyse i.S. des § 34b WpHG dar und genügen deshalb nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen und unterliegen nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen.

Es wird keine Gewähr für die Geeignetheit und Angemessenheit der dargestellten Finanzinstrumente sowie für die wirtschaftlichen und steuerlichen Konsequenzen einer Anlage in den dargestellten Finanzinstrumenten und für deren zukünftige Wertentwicklung übernommen. Die in der Vergangenheit erzielte Performance ist kein Indikator für zukünftige Wertentwicklungen. Bitte beachten Sie, dass Aussagen über zukünftige wirtschaftliche Entwicklungen grundsätzlich auf Annahmen und Einschätzungen basieren, die sich im Zeitablauf als nicht zutreffend erweisen können. Es wird daher dringend geraten, unabhängigen Rat von Anlage- und Steuerberatern einzuholen.

Durch das Zurverfügungstellen dieser Informationen wird der Empfänger weder zum Kunden der Baader Bank AG, noch entstehen der Baader Bank AG dadurch irgendwelche Verpflichtungen und Verantwortlichkeiten dem Empfänger gegenüber, insbesondere kommt kein Auskunftsvertrag zwischen der Baader Bank AG und dem Empfänger dieser Informationen zustande.

Es wird darauf hingewiesen, dass die Baader Bank an fünf deutschen Börsen als Skontroführer tätig ist und es möglich ist, dass das Institut in den beschriebenen Anlageinstrumenten eigene Positionen hält. Dieser Aspekt kann Einfluss auf die Informationen haben. Bitte beachten Sie auch die Ausführungen in dem Dokument "Umgang mit Interessenkonflikten bei der Baader Bank Aktiengesellschaft" das Sie unter www.baaderbank.de abrufen können.

Der Versand oder die Vervielfältigung dieses Dokuments ist ohne die vorherige schriftliche Zustimmung der Baader Bank AG nicht gestattet. Dieses Dokument enthält möglicherweise Links oder Hinweise auf die Webseiten von Dritten, welche von der Baader Bank AG nicht kontrolliert werden können und daher kann die Baader Bank AG keine Verantwortung für den Inhalt von solchen Webseiten Dritter oder darin enthaltenen weiteren Links übernehmen.

Copyright © 2011: Veröffentlicht von Baader Bank AG, Weihenstephaner Straße 4, 85716 Unterschleißheim, Deutschland.

Baader Bank AG ist eine Aktiengesellschaft nach dem Recht der Bundesrepublik Deutschland mit Hauptgeschäftssitz in München. Baader Bank AG ist beim Amtsgericht in München unter der Nummer HRB 121537 eingetragen und wird beaufsichtigt von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Lurgiallee 12, 60439 Frankfurt am Main und Graurheindorfer Straße 108, 53117 Bonn. Die Umsatzsteueridentifikationsnummer von Baader Bank AG ist DE 114123893.

Der Vorsitzende des Aufsichtsrats ist Dr. Horst Schiessl. Die Mitglieder des Vorstands sind Uto Baader (Vorsitzender), Nico Baader, Dieter Brichmann und Dieter Silmen.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.