Der Rohstoff-Report KOSTENLOS - Moonlight, Sunlight, Silber, Gold

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Anbei finden Sie die komplette aktuelle Ausgabe von Deutschlands führendem Rohstoff-Börsenbrief, dem Rohstoff-Report, vor. Thema der Woche: Silber und Gold. Fundamental wird die Goldminenaktie Barrick Gold vorgestellt. Wo liegen die Kursziele für Gold und Silber?

Die BörseGo GmbH, Betreiberin u.a. von Godmode-Trader.de, hat den Rohstoff-Report übernommen. Der Rohstoff-Report war im Vorfeld der führende Börsenbrief mit dieser Thematik. Wir werden das Produkt weiter ausbauen! Wenn Sie fundamental und zusätzlich auch charttechnisch immer über Öl, Gold, Silber, Schweinebäuche, Kaffee, Kakao, diverse Getreidesorten und weitere Commodities auf dem Laufenden sein wollen, melden Sie sich für den Börsenbrief an. Aktien aus dem Rohstoffsektor werden fundamental analysiert und vorgestellt. Commodity Futures werden fundamental analysiert und vorgestellt. In jeder Ausgabe wird auf charttechnische Opportunities im Bereich der Commodities hingewiesen. Der Börsenbrief erscheint alle 2 Wochen im lesefreundlichen PDF-Format. Der Börsenbrief ist ab jetzt komplett kostenlos. Bzgl. des fundamentalen Research bietet der Börsenbrief High-End-Material. Der Schwerpunkt des Rohstoff-Reports liegt auf fundamentalem Research.

Über http://www.rohstoff-report.de oder http://www.boerse-go.de/rohstoffe/ können Sie sich schnell und unkompliziert für das kostenlose Abonnement eintragen.

[Link "Bitte hier klicken, wenn Sie den hier dargestellten Report im ansprechenderen und leserfreundlicheren PDF Format laden möchten" auf www.godmode-charts.de/... nicht mehr verfügbar]

Rohstoff-Report : 2. Jahrgang - Ausgabe Nr.24 vom 17. Mai 2005

Liebe Leserin, lieber Leser

Nachdem wir in unseren letzten Reporten eine Reihe von Soft Commodities besprochen haben, befassen wir uns heute wieder mit zwei Metallen: Gold und Silber. Wir werden künftig, je nach Aktualität, zwischen Energieprodukten, Metallen und Soft Commodities abwechseln. Diese Aktualität gilt zur Zeit für Gold und Silber, weil positive Nachrichten zur US Wirtschaft und ein fester Dollar so ganz den bisherigen Analysten Erwartungen widersprechen und eine enge Interdependenz zwischen Gold und Silber auf der einen Seite und der Entwicklung des US Dollars auf der anderen Seite unterstellt wird.

Passend zu unserem Leitthema bieten wir heute eine Analyse der Barrick Gold. Diese Gesellschaft zeichnet sich vor allem durch die Erschließung neuer und vor allem kostengünstiger Goldminen aus. Dabei sucht und findet sie in allen Teilen der Welt.

In der Rubrik Produkte besprechen wir das Angebot der Goldman Sachs, die mit ihren liquiden Rohstoffindizes eine attraktive Produktgruppe anbietet.

Bitte beachten Sie auch unseren Wochenrückblick. Denn an den Rohstoffmärkten hat sich in der vergangenen Woche einiges getan.

Wir danken Ihnen für Ihr Interesse an unserem Report

Die Redaktion

-

Leitthema: Silber und Gold

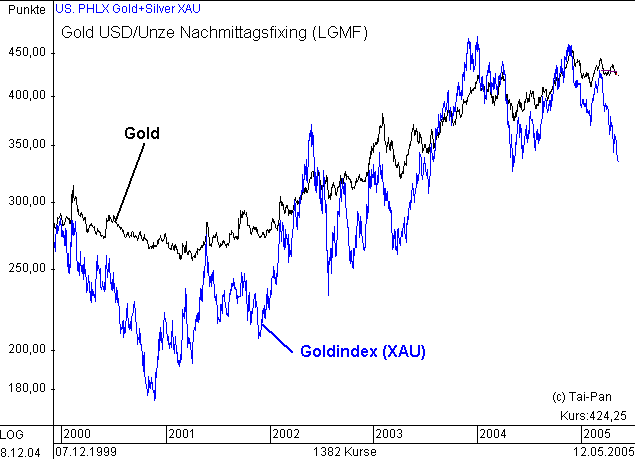

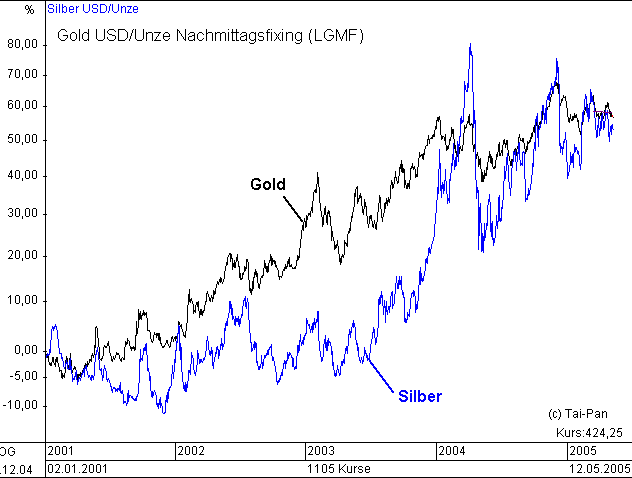

Die Korrelation

Nachdem wir uns in unseren letzten Rohstoff-Reporten mit einer Reihe von Soft-Commodities befasst haben, wenden wir uns heute wieder den Metallen zu. Dabei weichen wir von unserem üblichen Schema ab, indem wir zwei Metalle gleichzeitig besprechen. Dafür gibt es auch gute Gründe, denn die Preisentwicklung von Gold und Silber zeigt eine enge Korrelation (siehe Chart). Dabei bewegt sich Silber wie ein Hebelprodukt auf Gold. Sind Sie also überzeugt, dass Goldpreis steigt, dann sollten Sie erfahrungsgemäß einer Investition in Silber den Vorzug geben, da der Silberpreis in der Vergangenheit sehr viel schneller stieg als der Goldpreis. Umgekehrt galt Entsprechendes: Fällt der Goldpreis, sinkt der Silberpreis stärker. Fundamental gibt es für diese Interdependenz keine Erklärung. Sie wäre bis 1971 durchaus noch berechtigt gewesen, denn bis dahin waren alle Währungen – zumindest teilweise – durch Gold und Silber gedeckt. Seit der Aufhebung des so genannten Goldstandards wird nur noch Gold, nicht mehr Silber, von den Zentralbanken als Reservewährung gehalten. Dennoch gilt Silber weiterhin wie Gold als „sicherer Hafen“ für den Anleger. Zur Zeit wird Gold von den meisten Analysten sehr positiv beurteilt. Dabei spielen Angebot und Nachfrage nach diesem Metall eine eher untergeordnete Rolle. Es wird einfach unterstellt, dass sich der Goldpreis spiegelbildlich zum US Dollar entwickelt, und zwar in entgegensetzte Richtung. Sinkt also der US Dollar, steigt der Goldpreis und umgekehrt. Da nun nahezu alle Analysten davon ausgehen, dass die USA ihr Budget- und Zahlungsbilanzdefizit nicht in den Griff bekommen werden und dass deshalb der US Dollar deutlich fallen sollte, wird der Anlage in Gold ein hohes Gewinnpotential eingeräumt. Silber müsste also entsprechend der beschriebenen Korrelation noch stärker ansteigen. Damit könnten wir unser heutiges Leitthema schon beenden. Da die aufgezeigten Korrelationen für die Vergangenheit und vermutlich auch für die Zukunft gelten, aber nicht zwangsläufig gelten müssen, ist die fundamentale Analyse beider Metalle zumindest angebracht.

Die Nachfrage

Die Nachfrage nach physischem Gold sollte keineswegs als gering eingeschätzt werden. Der neue Wohlstand der Schwellenländer hat ihr einen zusätzlichen Schub gegeben. Dabei gehen 70% der Nachfrage in die Schmuckindustrie, und diese wächst wieder jährlich mit 3,5 bis 4%, nachdem sich in den Jahren 1997-2002 eine Sättigung bemerkbar gemacht hatte. Allerdings bleibt das Wachstum im Vergleich zu früheren Jahrzehnten zurück, da Gold mehr und mehr mit den als edler geltenden Metallen, wie z. B. Platin und Palladium, konkurriert. So werden die Wachstumsraten regelmäßig höher prognostiziert, als sie dann tatsächlich eintreten. Außerdem ist die Nachfrage sehr preiselastisch. Es wird deutlich weniger nachgefragt, wenn der Preis steigt. Dies wirkt in entgegensetzte Richtung zur Spekulation. Die restlichen 30% der physischen Nachfrage gehen in die Zahnmedizin und in die Industrie, wo Gold wegen der hervorragenden Leitfähigkeit Einsatz findet. Diese Nachfrage steigt, hat aber nur einen geringen Einfluss auf den Goldpreis. Das gleiche gilt für die marginale Nachfrage nach Goldmünzen und Barren, obwohl diese im letzten Jahr um unerwartete 25% wuchs. Völlig unberechenbar ist die Nachfrage der Zentralbanken. Sie könnte immerhin unerwartet kräftig steigen, sollten die Diversifizierungsbemühungen der Zentralbanken, weg vom Dollar hin zu anderen Reservewährungen, Schule machen. Gold könnte dabei eine Alternative zu Euro und Yen sein. Deutlich kritischer ist die physische Nachfrage nach Silber zu beurteilen. So ist die Nachfrage aus der Photoindustrie deutlich zurückgegangen und fällt weiter um jährlich ca. 12%. Die Nachfrage aus der Schmuckindustrie ist inzwischen nahezu Preis unelastisch, d. h. sie verändert sich kaum. Und auch die Nachfrage aus der Lebensmitteltechnik, der Pharmaindustrie und der chemischen Industrie kann den Wachstumsverlust der Photoindustrie nicht mehr ausgleichen. Eine unerwartete Nachfrage der Zentralbanken kann und wird nicht eintreten. Insgesamt wird die physische Nachfrage nach Silber also eher zurückgehen, zumindest aber stagnieren.

Das Angebot

Beim Angebot ist die Situation genau umgekehrt. Bei Silber wächst es kräftig, bei Gold geht es eher zurück. Die Goldproduktion sank im vergangenen sogar um 4%. Das war allerdings auf den Ausfall der Goldmine Grasberg zurückzuführen, die inzwischen wieder mit voller Kapazität produziert. Richtig aber bleibt, dass die Produktion kaum mit der Nachfrage Schritt hält. Bei Silber wurden dagegen neue Minen in Betrieb genommen, so dass mit einem Anstieg des Angebots um mindesten 5% gerechnet werden kann. Gold ist dagegen knapp. Deshalb hängt alles von der Politik der Zentralbanken ab. Ungewissheit besteht über die geplanten Verkäufe des IMF und der Deutschen Bundesbank. Man rechnet aber damit, dass sie, wenn überhaupt, Markt schonend vorgenommen werden, also zu keinen Turbulenzen führen. Anders könnten sich Verkäufe der hohen, aber weitgehend unbekannten Bestände der Chinesischen Zentralbank auswirken.

Risiken für den „Sicherer Hafen“ - Anleger

Fundamental lässt sich also der hohe Preis für Silber nicht erklären. Vor allem könnte er sich wegen des Angebotsüberhangs aus seiner Hebelwirkung zum Gold lösen. Auch bei Gold wäre zumindest Vorsicht geboten, da trotz der besseren fundamentalen Ausgangslage die Politik der Zentralbanken auch in Zukunft nicht vorhersehbar ist. Warum sollten sich dann die Preise für Silber und Gold nicht von ihren Korrelationen zum US Dollar lösen? Unterstellen wir aber, dass die Preise beider Metalle parallel zu einem sinkenden Dollar steigen, dann würde diese Entwicklung durch Hedge-Politik der Silber- und Goldminen noch verstärkt. Bei steigenden Preisen geben sie ihre Absicherung auf, kaufen also zuvor per Termin verkauftes Gold wieder zurück oder treten zumindest nicht als zusätzliche Verkäufer auf. Umgekehrt verkaufen sie Gold per Termin bei sinkenden Preisen. Sie verstärken also mit ihrer Politik die Preisbewegungen und verhalten sich somit konform zu der unterstellten Korrelation zum US Dollar. Auf der anderen Seite ist die physische Nachfrage nach Gold sehr preiselastisch. Sie geht also zurück, wenn die Preise steigen. Bei Silber besteht ein Angebotüberhang, der auf Markt drücken würde. Bei hohen Preisen sollten dann auch die Zentralbanken als Verkäufer auftreten. Das würde dann wieder zu Preissenkungen führen, die dann wieder durch die Hedge-Politik der Gold- und Silberminen verstärkt werden könnte. Warum sollten Anleger sich immer dann in Gold engagieren, wenn der Dollar zu sinken droht. Gold als Hedge zum Dollar mag durchaus außer Mode kommen, da man sich genauso gut durch Dollarterminverkäufe absichern kann. Sie sind in jedem Fall sicherer als Gold- und Silberkäufe.

Zusammenfassung

Wenn Sie unsere heutigen Aussagen zur Entwicklung des Gold- und Silberpreises mit den Analysen in unseren Rohstoffreporten Nr. 10 und Nr. 14 vergleichen, so werden Sie feststellen, dass wir uns sehr viel kritischer zu den gemeinhin unterstellten Korrelationen äußern. Hauptgrund hierfür ist, dass Anleger immer dann enttäuscht wurden, wenn Analysten ohne fundamentale Gründe Wertsteigerungen vorausgesagt haben, an die dann auch „Otto Normalverbraucher“ glaubte. In aller Regel führte dies später zu bitteren Enttäuschungen. Beachten Sie dabei auch, dass der Anleger aus dem Euroraum schon seit mehreren Jahren mit Goldanlagen, die nicht gegen den Dollar abgesichert waren, nahezu nichts verdient hat. Natürlich können die beschriebenen Korrelationen weiterbestehen. Vieles spricht dafür, dass Gold und auch Silber als „sicher Hafen“ ihre Anziehungskraft behalten und dass das amerikanische Problem zu „Massenkäufen“ von Silber und Gold führen kann. Von vornherein sicher scheint uns das aber nicht zu sein.

-

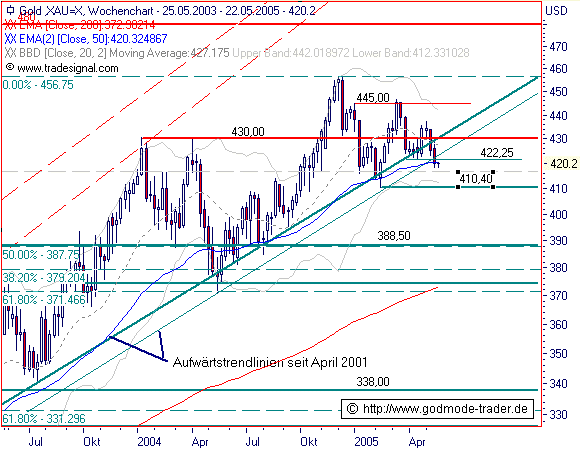

GOLD - Zahlreiche sehr starke charttechnische Unterstützungen warten

GOLD: 420,20 $ - Wochenchart (log) seit 25.05.2003 (1 Kerze = Woche).

Am 02.12.2004 erreichte GOLD bei 456,75 $ ein neues Bewegungshoch der seit April 2001 bestehenden intakten übergeordneten Aufwärtsbewegung. Es gibt 2 parallel verlaufende Aufwärtstrendlinien. Bei der ersten von beiden handelt es sich um eine innere Aufwärtstrendlinie. Sie hat aufgrund der Anordnung und aufgrund der Anzahl der Auflagepunkte den eigentlich dominanten Charakter. Seit Anfang Dezember 2004 korrigiert GOLD. Bis Mitte April 2005 war das Kursmuster der Korrektur bullisch einzuordnen. In den vergangenen Wochen kam es im Bereich der beiden Aufwärtstrendlinien allerdings zur Ausbildung eines „lower highs“, laut DOW Theorie ein erstes bärisches Indiz. Insofern muß das Korrekturmuster in seiner Gesamtheit derzeit als neutral eingestuft werden. Vergleicht man die laufende Korrektur dieses Jahres mit denen anderer Korrekturphasen während der Aufwärtsbewegung seit 2001, so ist sie bisher noch als moderat einzuordnen. In der vergangenen Woche wurde eine Unterstützung bei 422,25 $ gebrochen. Die Prognose bzgl. der mittelfristigen Aussichten wird vom Kursverhalten im Bereich markanter charttechnischer Triggermarken abhängig gemacht. Ein Anstieg über 437,20 $ eröffnet Aufwärtspotenzial bis 445,00 $, 456,75 $ und anschließend 480,00-510,00 $. Mit einem Überwinden der 437,20 $ Marke würde nämlich das „lower high“ in seiner Wirkung wieder aufgehoben werden. Beachten Sie, dass das übergeordnete Chartbild von GOLD auch dann bullisch bleibt, wenn sich der Kurs im Rahmen eines volatilen Seitwärtskorrekturprozesses aus den Aufwärtstrendlinien herausschieben würde. Bei 420,00 $, 413,87 $ und 405,00 $ liegen starke charttechnische Unterstützungen, die größere Abwärtskorrekturen auffangen sollten. Ein Unterschreiten der Marke von 420,50 $ würde eine Korrekturausdehnung bis 410,40 $ einleiten.

-

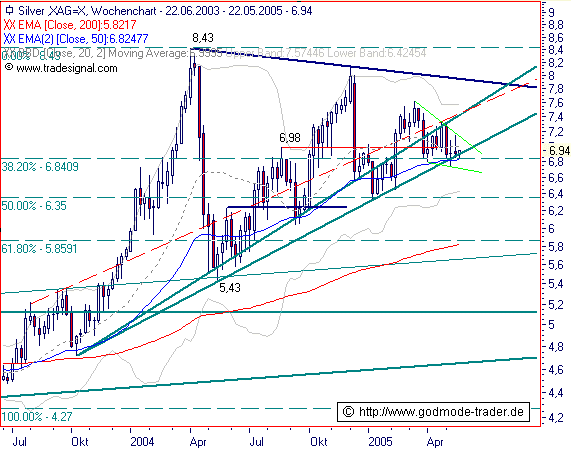

SILBER - Noch immer bullisch, wie geht das?

SILBER: 6,94 $ pro Feinunze - Aktueller Wochenchart (log) seit 22.06.2003 (1 Kerze = 1 Woche).

Diagnose: Seit Oktober 2003 lassen sich 2 Aufwärtstrendlinien einzeichnen. Die untere der beiden Trendlinien bildet zusammen mit der exp. GDL 50 (EMA50/blaue Linie) und einem sehr wichtigen Fibonacci-Retracementlevel bei 6,84 $ eine massive Kreuzunterstützung. Der Kursverlauf seit 2004 zeigt ein riesiges, steigendes, symmetrisches und damit bullisches Korrekturdreieck. Übergeordnet ist bei SILBER isoliert für sich betrachtet der Bulle noch recht eindeutig am Zug. Der Kursverlauf seit Februar 2005 zeigt darüber hinaus bisher eine so genannte bullische Keilformation, die der beschriebenen 6,84 $ Unterstützung mit der Spitze aufsitzt. Solange der Bereich von 6,84 $ auf Wochenschlußkursbasis hält, ist SILBER kurz- bis mittelfristig sehr aussichtsreich einzuordnen. Das muß trotz derzeit noch vorliegender US Dollarstärke und relativer Goldschwäche in der Form konstatiert werden. Aber ähnlich wie für GOLD machen wir die Prognose bzgl. der mittelfristigen Aussichten von dem Kursverhalten im Bereich markanter charttechnischer Triggermarken abhängig.

Prognose: Steigt SILBER über 7,12 $ auf Wochenschluß an, generiert dies in dem beschriebenen riesigen steigenden Korrekturdreieck ein Kaufsignal mit Kursziel 7,80-8,00 $. Steigt SILBER auf Wochenschlußkursbasis über 8,15 $, leitet dies mittel/langfristig Kursgewinne eigentlich bis 12,00-13,00 $ ein. Allerdings ist noch eine sehr starke Widerstandsmarke bei 10,80 $ lokalisiert. Bei 10,80 $ dürfte mit einer sehr hohen Wahrscheinlichkeit eine umfassende und zähe Korrektur eingeleitet werden. Sollte SILBER auf Wochenschluß unter 6,80 $ abfallen, würde dies ein Verkaufssignal zunächst bis 6,35 $ auslösen. Ein Erreichen der 6,35 $ Marke würde für den temporären Übergang in eine hochvolatile seitwärts gerichtete Korrekturphase bedeuten; nicht aber eine Aufgabe der übergeordneten Aufwärtsbewegung seit Ende 2001.

-

-

Rohstoffaktien : Barrick Gold Corp. Kanada

Passend zu unserem Leitthema „Silber und Gold“ besprechen wir heute Barrick Gold. Sie ist unser Favorit unter den Goldminen. Denn sie verspricht nicht nur die Erschließung neuer Minen, wie die meisten anderen Gesellschaften dies tun, sondern sie liefert auch zum versprochenen Zeitpunkt und meist sogar früher. Dabei ging ihre Produktion des ersten Quartals im Vergleich zum entsprechenden Vorjahreszeitraum wie bei den meisten anderen Goldminen zurück, aber neue Minen werden in den kommenden drei Quartalen für kräftige Produktionssteigerungen sorgen. Auch in den nächsten Jahren geht das so weiter. Herr Greg Wilkins, der Präsident der Gesellschaft, weist zurecht darauf hin, dass Barrick Gold im Gegensatz zur Konkurrenz auch in schwierigen Zeiten der Neuerschließung von Goldfeldern gegenüber der kurzfristigen Gewinnerzielung den Vorrang gab. Dies habe der Gesellschaft oft äußerst kritische Analystenkommentare eingebracht, die bis zur Verkaufsempfehlung für die Barrick-Aktie gingen. Er habe sich dadurch nicht irritieren lassen. Heute sei er in der Lage, eine völlig neue Generation von Goldminen in allen Teilen der Welt vorzustellen, die im Vergleich zur Konkurrenz mit deutlich niedrigen Explorationskosten arbeiten werden. Wie sich dabei die Schwerpunkte der Produktion verlagern werden, zeigt folgende Aufstellung:

Produktion 2004 in % Reserven 2004 in %

Nordamerika 60 27

Südamerika 13 47

Australien 20 14

Afrika 7 12

Barrick Gold produziert heute ca. 5,5 Mio. Unzen Gold pro Jahr mit Explorationskosten von US Dollar 220 - 230 pro Unze vor Overhead, die sich mit den US Dollar 250 von Newmont Mining (Siehe: RR 10: Besprechung von Newmont Mining) vergleichen. Der Unterschied scheint zunächst nicht überzeugend zu sein. Allerdings wird Barrick die Produktion bis 2007 auf 7 Mio. Unzen steigern und dabei gleichzeitig die Explorationskosten weiter senken, während z. B. bei Newmont Mining nur graduelle Erhöhungen der Mengen und Senkungen der Kosten möglich erscheinen. Dabei wird die Aktie von Newmont Mining von nahezu allen Analysten mit ein „Buy-Rating“ versehen. Ihr „Top Pick“ scheint aber mehr und mehr Barrick zu sein. 2005 werden drei neue Minen operativ. Tulawarka in Tansania produziert bereits, fällt aber nicht stark ins Gewicht. Dagegen werden zwei Minen mit einer Jahresproduktion von 800.000 Unzen und Explorationskosten von $ 155 pro Unze in Laguna Norte, Peru, früher als erwartet, schon im Juni starten. Im letzten Quartal wird dann die Produktion von Valedero, Argentinien aufgenommen. Die Jahresproduktion soll hier 700.000 Unzen mit Explorationskosten von $ 200 pro Unze erreichen. In etwa vergleichbarer Größenordnung kommen 2006 bis 2007 noch die Minen in East Archimedes, USA hinzu. Schließlich wird für 2009 der Start von Pascua Lama geplant, einer Mine, die im Grenzgebiet zwischen Argentinien und Chile liegt und deshalb die Genehmigungen beide Länder braucht. Sie soll ebenfalls ca. 700.000 Unzen produzieren. Außerdem arbeitet die Gesellschaft an weiteren 100 Projekten mit mehr oder weniger guten Aussichten. Die Zukunft scheint also vielversprechend zu sein. Allerdings darf man bei Goldminen nicht auf das Kurs-Gewinn-Verhältnis der Aktie schauen. Bei Barrick wird es wohl in absehbarer Zeit kaum die 30 bis 40 unterschreiten und liegt damit auf dem Niveau von High-Tech-Unternehmen. Deshalb geht man bei der Bewertung von Goldminen eher vom Substanzwert als vom Ertragswert aus. Hierzu wird der Wert der konkret explorierbaren Goldreserven (Barrick: ca. 90 Mio Unzen) um die Gesamtkosten der Gewinnung reduziert und auf den Gegenwartswert abgezinst. Die Formel ist etwas komplizierter als hier beschrieben, aber das Prinzip stimmt. Um den angemessenen Aktienkurs festzustellen, wird dieser Gegenwartswert pro Aktie berechnet und mit 2 bis 3 multipliziert. Das entspräche einem Kurs der Barrick-Aktie von ca. $ 27 (sie steht zur Zeit bei $ 23,10). Allerdings unterliegt dieser Barwert großen Schwankungen, denn es gibt keine Goldmine, die ihre Explorationskosten nicht von Quartal zu Quartal korrigieren müsste, weil unvorgesehene Unfälle, Veränderungen der Zusammensetzung des Rohmaterials, Streiks, Energieprobleme usw. auftreten. Auf der anderen Seite können sich die Erwartungen zum Goldpreis sehr schnell verändern. Eine heute als billig eingestufte Aktie könnte so schon nach ein paar Wochen als völlig überteuert gelten. Besser ist es dann schon, sich eine gute Mine wie Barrick auszusuchen und ihre Aktie entsprechend der Korrelation zum Goldpreis (siehe: Diagramm Goldpreis im Vergleich zur Entwicklung der Minenaktien) zu kaufen oder zu verkaufen. Denn Minenaktien bewegen sich mit einem Hebel zum Goldpreis, da die Differenz zwischen Goldbestand und Explorationskosten höhere Wertververänderungen aufweist als der absolute Wert des Goldes. Von großer Bedeutung ist dabei allerdings das Hedge-Buch der Minengesellschaft. Ist bekannt, dass die Gesellschaft nahezu die gesamten Bestände der künftigen Exploration per Termin verkauft hat, kann sich der innere Wert der Aktie auch nicht mit einer Hebelwirkung zum Goldpreis verändern. Genau das ist ein Problem von Barrick. Sie hatte sehr wesentliche Teile ihrer künftigen Produktion abgesichert, hat jedoch inzwischen einiges getan, um von diesen Niedrigpreis-Termin-Verkäufen herunterzukommen. Allerdings liegt Hedge-Buch immer noch bei 2 bis 3 Jahresproduktionen. Als Ergebnis kann festgehalten werden, dass der Kauf von Goldminenaktien, auch wenn es sich um Aktien der besten Gesellschaften handelt, sehr riskant sein kann. Wir hatten dies ja bereits bei unserer Analyse von Newmont Mining in unserem Rohstoffreport Nr. 10 festgestellt. Allerdings sollten Anleger, die mit einem stark ansteigenden Goldpreis rechnen, sich durchaus – wegen der Hebelwirkung – für den Aktienkauf zumindest als Beimischung entscheiden. In diesem Fall würden wir allerdings nur die sehr großen Minen empfehlen, weil nur sie aufgrund ihrer Finanzkraft in der Lage sind, neue Goldfelder zu erschließen. Unser Favorit wäre dann ganz eindeutig Barrick Gold.

Zusammenfassung

Barrick ist eine exzellente Gesellschaft, die mit zusätzlichem Goldangebot zu niedrigeren Explorationskosten an den Markt kommen wird, während die Produktionen der Konkurrenten eher zurückgehen und die Kosten steigen. Barricks Dynamik wird eine Reihe von Jahren vorhalten, da sie auch in schlechten Zeiten ihr Explorationsprogramm vorangetrieben und sich dabei nur wenig um Analystenmeinungen gekümmert hat. Was die zukünftigen Goldpreise anbelangt, hat Barrick immer auf Sicherheit gesetzt, in dem sie große Teile der künftigen Verkäufe gehedgt hat. Dies bietet Sicherheit gegen einen Kursverfall der Aktie, kappt teilweise aber auch ihr Gewinnpotential. Barrick unternimmt zur Zeit große Anstrengungen, um zu einem ausgewogeneren Verhältnis von abgesicherten und ungesicherten Verkäufen zu kommen.

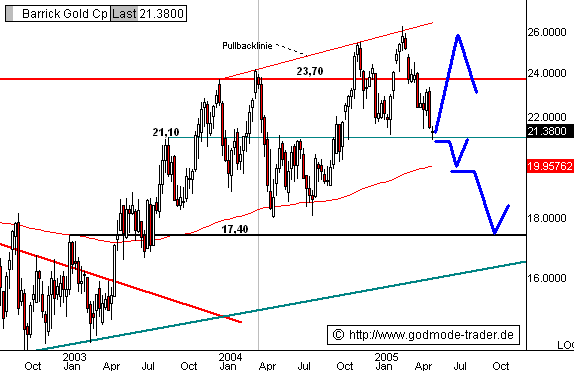

BARRICK GOLD - Entscheidende charttechnische Unterstützung erreicht

BARRICK GOLD (ABX): 21,38 $ - Wochenchart (log) seit September 2002 (1 Kerze = Woche).

Seit Mitte 2002 befindet sich die Aktie von Barrick Gold in einer übergeordneten, allerdings enorm volatilen Aufwärtsbewegung. Die Aktie gehört aufgrund ihrer hohen Marktkapitalisierung zu den „Pace Makern“ im Goldminensektor. Bei 23,70 $ hat die Aktie eine starke Widerstandslinie. Im beigefügten Chart ist zu erkennen, dass sich das Papier seit Anfang 2004 an diesem charttechnischen Widerstandsniveau die Zähne ausbeißt. Es gab 4 größere Attacken auf den Widerstand. Mai bis August 2004 konnte die Aktie im Rahmen eines Konsolidierungsprozesses im Bereich der exp. GDL 200 (EMA200/rote Linie) einen relativ angeordneten Doppelboden mit maßgeblichem BUY Trigger bei 21,10 $ ausbilden. Am 09.03.05 bildete die Aktie bei 26,32 $ ein Bewegungshoch aus. Seitdem läuft eine Korrektur, die mit dem Schlusskurs der zurückliegenden Woche von 21,38 $ nun erneut auf dem beschriebenen 21,10 $ Kurslevel angelangt ist. Diese 21,10 $ Marke fungiert als starke Unterstützung. Solange sie intakt ist auf Wochenschlußkursbasis, ist auch der Doppelboden und die mittelfristig bullisch hebelnde Wirkung desselben intakt. Bzgl. des konkreten Tradingprocedere gilt: Fällt Barrick Gold merklich unter 21,10 $ ab, löst dies ein Verkaufssignal zunächst bis 19,95 $ aus. Sollte die 19,95 $ Marke ebenfalls aufgegeben werden, würde dies ein Folge-Verkaufssignal mit Korrekturziel 17,40 $ auslösen. Bis 19,95 $ kann konstatiert werden, dass bei Barrick die übergeordnete Aufwärtsbewegung intakt ist. Darunter muß von einer Aufgabe gesprochen werden. Eine Aufgabe muß aber nicht unbedingt einen Abwärtstrend bedeuten. Eine Aufgabe kann auch den Übergang in eine stark volatile Seitwärtskorrektur bedeuten. Umgekehrt gilt, dass das Unterstützungsniveau bei 21,10 $ Ausgangspunkt für eine kurz- bis mittelfristige Wende in Richtung 26,00 $ sein kann. Für die spätere Zukunft gilt: Gelingt der Aktie von Barrick Gold der nachhaltige Anstieg über 23,70 $, generiert dies ein mittel- bis langfristiges Kaufsignal mit Kursziel 44,00 $.

-

-

Leitthema zurückgeblickt

Unsere Leitthema Rückblicke befassen sich stets mit dem Thema des vier Wochen zurückliegenden Berichts. Das ist nicht immer glücklich. Denn seit dem 19. April hat sich bei Mais nicht viel getan. Die Nachfrage nach US Mais sei schwach. Möglicherweise wirkt sich bereits das europäische Embargo aus. Wichtiger ist jedoch, dass gerade die Pflanzsaison in vollem Gang ist. In Iowa soll es sogar Frost gegeben haben, so dass in einigen Gebieten nachgepflanzt werden musste. In anderen Gebieten herrschte zu trockenes Wetter, das sich in dieser Zeit ungünstig auf die spätere Ernte auswirken würde. Das soll sich jedoch gerade ändern. Denn für die nächsten Tage wird in nahezu allen Anbaugebieten Regen erwartet. Sie sehen schon, dass wir zur Zeit nicht viel konkretes zu sagen haben. Die Pflanzsaison muss erst abgeschlossen

sein. Das Embargo für US Mais ist noch zu jung, um die Folgen abschätzen zu können. Die Ernten in Südamerika waren gut. Große Knappheit sollte es also zunächst einmal nicht geben. Mais gehört deshalb im Augenblick zu den eher langweiligen Commodities.

-

-

Wochenrückblick

Energie: Am Ölmarkt ist eine Korrektur überfällig. Die US Lagerbestände an Rohöl und bleifreiem Benzin steigen und befinden sich auf dem höchsten Niveau seit März 2002, die OPEC hatte ihre Produktion leicht erhöht, und Schätzungen des Bedarfswachstum für 2005 fallen moderat aus. Insbesondere für China wurde gerade die Wachstumsrate der Nachfrage nach Rohöl zurückgenommen. Das sollte Auswirkungen auf den Rohölpreis haben. Allerdings ist das Zeitfenster zu den heißen Sommermonaten inzwischen sehr eng geworden. Die spekulativen Händler warten bei nahezu ausgeglichener Position ab, während die Anlagefonds Nervosität zeigen. Offensichtlich kam es inzwischen zu Abgaben aus dem Nicht-Kommerziellen Bereich. Preissenkungen könnten aber wieder für Zukäufe genutzt werden. Während man bei Rohöl bereits von einem reichlichen Angebot ausgehen kann, und sich die OPEC-Mitglieder im Vorfeld der nächsten Kartell-Sitzung im Juni diesem Angehobtsüberhang bewusst sind, verbessert sich auch die Situation bei Benzin. Analysten nahmen ihre Preisprognosen für Benzin in den USA in der letzten Woche zurück. Die Raffinerien fahren volle Kapazität. Produktionsstören sind nicht bekannt. Es ist überhaupt sehr ruhig geworden: Keine nennenswerten neuen Kommentare der US Regierung, der Ölfirmen oder der OPEC. In New York ist der Ölpreis bereits unter die $50 Marke gesunken. Ende der letzten Woche erreichte der Ölpreis den niedrigsten Stand seit Mitte Februar 2005. Der Markt befindet sich in einer ähnlich konsolidierten Situation wie Ende Dezember/Anfang Januar. Ein kurzfristiger Ausbruch in die eine oder andere Richtung scheint zu Zeit durchaus möglich zu sein, wobei die Tendenz zur Zeit eher nach unten zeigt.

Industrie- und Edelmetalle: Die Pläne der chinesischen Regierung, die steuerlichen Exportsubventionen zu streichen, haben den Markt für Aluminiumoxid besonders stark getroffen. Es wurde deutlich weniger Rohmaterial von chinesischen Schmelzereien nachgefragt, so dass die Preise für nach China exportiertes Oxid um mehr als 2% fielen. Dies hat auch die Aktie der australischen Alumina, des einzigen lupenreinen Oxid Hersteller der Welt, nach unten gezogen. Trotz der prognostizierten Knappheit von Aluminiumoxid war der Preis bereits in den letzten vier Wochen deutlich zurückgegangen, so dass jetzt von einem überverkauften Markt ausgegangen wird. Bei den Edelmetallen kam es nach den überraschend guten Nachrichten zur US-Konjunktur und dem festen US Dollar zu Preisabschlägen, die sich inzwischen jedoch beschleunigen. Bei Kupfer hat sich bestätigt, dass Angebotsdefizite der Vergangenheit angehören. Der Preis für Kupfer entwickelte sich in der vergangenen Woche zwar bereits schwach, dennoch sind weitere deutliche Abgaben zu erwarten. Im Zentrum der Aufmerksamkeit steht die 200-Tages-Durchschnittslinie, die bei $3,017 je Tonne liegt. Sollte diese nachhaltig unterschritten werden, könnte es zu raschen Verlusten kommen. Dagegen haben sich bei Eisenerz und Kohle die Befürchtungen noch nicht bestätigt, obwohl die Nachfrage nach Rohstahl abnimmt. CVRD, der größte Eisenerzproduzent der Welt, meldet nach wie vor einen Nachfrageüberhang. Die Gesellschaft veröffentlichte gestern ihr Quartalsergebnis, das um ca. 70% gegenüber dem vergleichbaren Vorjahreszeitraum lag, obwohl sich die Preissteigerungen für Eisenerz um mehr als 70% erst im zweiten Quartal auswirken werden. Das Ergebnis lag dennoch leicht unter den Analystenerwartungen. Allerdings besteht Einigkeit darüber, dass starke Regenfälle, nicht ein Rückgang der Nachfrage hierfür verantwortlich waren. Trotzdem gab der Aktienkurs von CVRD nach Veröffentlichung des Ergebnisses deutlich nach. Ingesamt ist die Situation bei den Metallen labil. Mit weiteren Preisrückgängen muss gerechnet werden.

Soft-Commodities: Die Soft-Commodities haben sich wieder erholt. Kaffee und Baumwolle machten ihre Verluste der Vorwoche weitgehend wett. Allerdings hat bei Baumwolle die Pflanzsaison gerade begonnen, und die Wetterbedingungen scheinen geradezu ideal zu sein, so dass es zu erneutem Preisdruck kommen könnte. Dem stehen allerdings Berichte entgegen, die von massiven chinesischen Käufen in den nächsten Wochen ausgehen. Bei Kaffee kam es offensichtlich zu Liquidationen von Fondspositionen, die eine zu starke Positionierung vermeiden wollen, solange die alles entscheidende Frage des Wetters nicht übersichtlicher geworden ist. Latente Frostgefahr besteht jedoch – zumindest nach saisonalem Muster - erst Ende Mai. Dagegen scheinen kommerzielle Käufe zuzunehmen. In Vietnam wird bereits mit einem Rückgang der Ernte um ca. 15% gerechnet. Während der Markt in New York eher lustlos war, kam es zu massiven Käufen in London. Eine Verknappung des Angebots scheint sich immer mehr abzuzeichnen. Bei allen Getreidearten ist die Pflanzsaison in vollem Gang. Größere Marktbewegungen sollten zur Zeit ausbleiben. Die Preise für Schwein und Rind sind entsprechend der Frühjahrssaison stabil. Kakao war weiterhin stabil. Bei Zucker gab es Gerüchte über verstärktes Kaufinteresse aus Russland und China. Zu konkreten Käufen größeren Umfangs kam es jedoch nicht. Der Markt bleibt weiterhin labil.

-

-

Commodities im Chartcheck

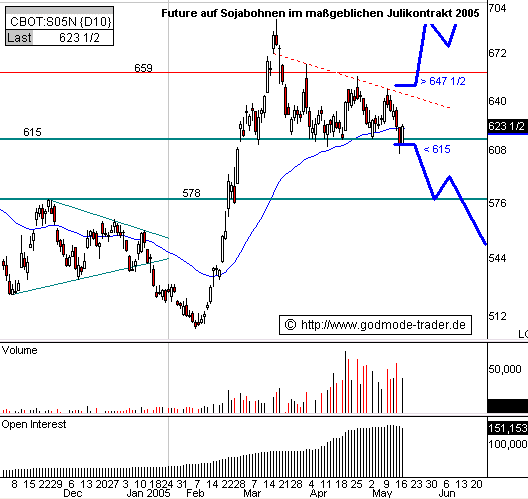

Sojabohnen (S05N) - Tradingmarken stehen fest

Soybeans Future - Julikontrakt 2005 (S05N): 623 1/2 US-Cent

Kontraktzyklus: Januar, März, Mai, Juli, November

Bloomberg-Code: Beispiel S X5 für November 2005

Reuters-Code: Beispiel SX5 für November 2005

Basiswährung: US-Cent

Futurebörse: Chicago Board Of Trade (CBOT)

Internetseite: www.cbot.com

Handelszeiten: 2:30 - 13: Uhr und 16:30 - 20:15 Uhr

Tageschart (log) seit November 2004 (1 Kerze = 1 Tag). Am 04.02.05 wurde bei 506 ein Bewegungstief gesetzt. Es folgte eine explosivartig verlaufende Kursrallye, deren Hoch am 16.03.05 bei 696 erreicht wurde. Seitdem läuft in dem Commodity Future eine ausgedehnte Konsolidierung. Der Verlauf der Konsolidierung wird ganz maßgeblich durch eine Horizontalunterstützung bei 615 bestimmt. Das Konsolidierungsmuster trägt bärische Züge. Zunehmend sind Konturen eines fallenden Dreiecks zu erkennen, wobei die 615er Marke als SELL Trigger (Nackenlinie) fungiert. Auf der anderen Seite gilt es festzuhalten, dass die Zyklik innerhalb des Dreiecks bullische Züge trägt. Bzgl. des konkreten Tradingprocedere gilt: Steigt der Soja-Future im Julikontrakt über 647 ½ an, leitet dies Kursgewinne bis 696 ein. Sollte anschließend auch der nachhaltige Anstieg über 696 gelingen, würde dies eine umfassende Fortsetzung der Aufwärtsbewegung auslösen. Fällt der Future allerdings auf Tagesschluß merklich unter 615 ab, generiert dies ein Verkaufssignal bis 578 und 540 US-Cents. Sollte letzteres Scenario greifen, raten wir dazu, Shorts sehr eng mit Stopps abzusichern. Aufgrund der bullischen Zyklik innerhalb des Dreiecks liegt ein „Rebreak“ in der Luft.

-

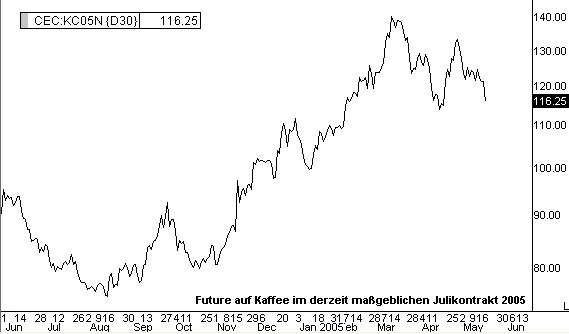

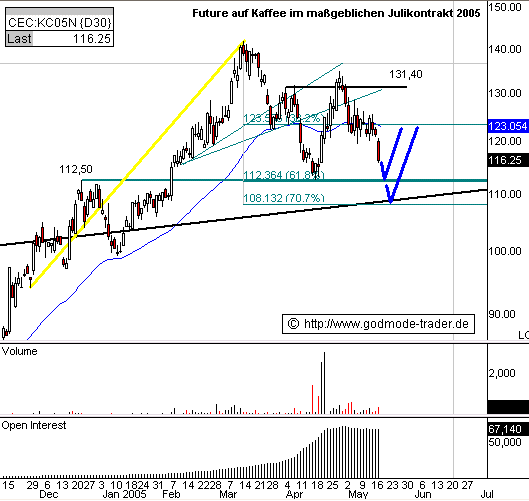

Kaffee (KC05N) - 2 wichtige Unterstützungsniveaus warten

Coffee Future - Julikontrakt 2005 (KC05N): 116,25 US-Cent

Tageschart (log) seit November 2004 (1 Kerze = 1 Tag). Seit November 2004 befindet sich KC05N in einer übergeordneten Aufwärtsbewegung. Kaffe zeigt sich als einer der Outperformer im Feld der Commodities. Am 11.03.05 erreichte der Future bei 141,75 Punkten ein Bewegungshoch. Seitdem läuft eine komplexe Seitwärtskorrektur. In den vergangenen Wochen scheiterte der Future an einer Widerstandsmarke bei 131,40. Der Abverkauf trifft in Kürze auf 2 wichtige charttechnische Unterstützungsniveaus. Eines bei 112,50 und eines bei 108,13 US-Cents. Im Bereich einer der beiden Unterstützungen ist wieder mit anziehenden Notierungen zu rechnen. Ziel zunächst 123,50.

-

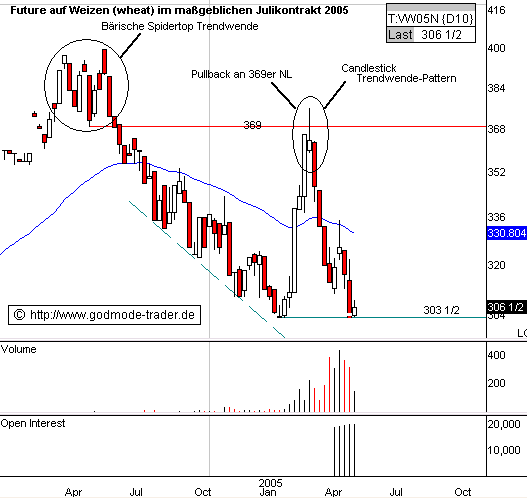

Weizen (VW05N) - Extrem volatil

Weizen (wheat) Future - Julikontrakt 2005 (VW05N): 306 1/2 US-Cent

Wochenchart (log) seit März 2004 (1 Kerze = 1 Tag). März bis Juni 2004 bildete sich eine bärische Spidertop Trendwendeformation, die den Ausgangspunkt eines Abwärtstrends bis Januar 2005 darstellt. Am 30.01.05 konnte bei 303 ½ ein Boden markiert werden. Der Future setzte zu einer steilen Aufwärtsrallye an. Diese lief bis an die SELL Triggerlinie (Nackenlinie) der Spidertopformation bei 369 heran. Es handelte sich also um eine ungewöhnlich ausladende und impulsive Pullbackbewegung. Im Bereich der 369er Widerstandsmarke bildete sich eine Candlestickumkehrformation aus, die einen erneuten Abverkauf einleitete. Zur Zeit notiert der Future auf Weizen im Julikontrakt 2005 erneut auf dem Unterstützungsniveau bei 303 ½. In diesem Bereich besteht also erneut die Chance auf zumindest temporäre Bodenbildung bzw. eine Gegenbewegung.

-

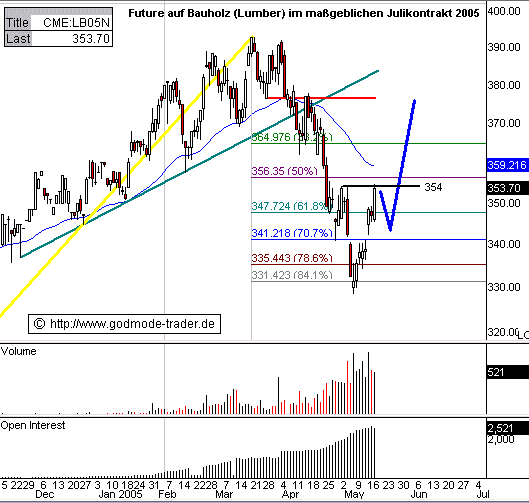

Bauholz (LB05N) - Größere Erholung voraus

Future auf Bauholz (Lumber) - Julikontrakt 2005 (LB05N): 353,70 US $/1000 bd.

Tageschart (log) seit November 2004 (1 Kerze = 1 Tag). Am 17.03.2005 Ausbildung des Bewegungshochs, anschließend Übergang in eine steil verlaufende Korrektur, Ausbildung des Tiefs derselben am 05.05.05 bei 328,70. Mit dem aktuellen Stand von 353,70 hat der Future ein „equal high“ ausbilden können. Die Wahrscheinlichkeit auf eine Bodenbildung ist damit schlagartig angestiegen. Ausgehend von dem 354er Niveau ist ein Rücksetzer möglich. Bei 376,50 liegt das anschließende bullische Kursziel.

-

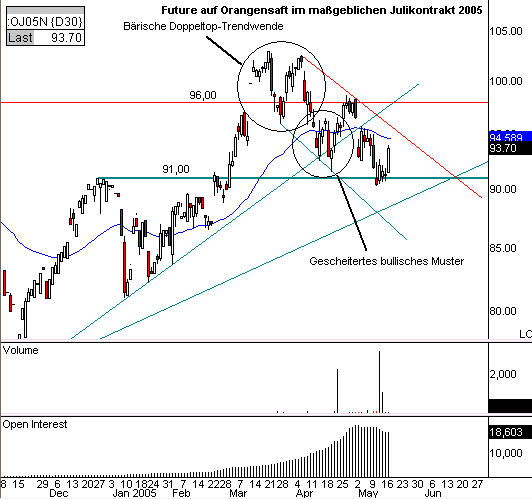

Orangensaft (OJ05N) - Abwarten und "Kaffee trinken"

Future auf Orangensaft (Orange Juice Froz. Conc. #1) - Julikontrakt 2005 (OJ05N): 93,70 US $/lb

Tageschart (log) seit November 2004 (1 Kerze = 1 Tag). Der Kursverlauf in diesem Jahr ist bisher durch einen Abwärtstrend charakterisiert. Das Hoch wurde am 18.03.05 bei 102,90 ausgebildet. Ausgangspunkt der Abwärstrends ist eine Doppeltop-Trendwende. Oberhalb eines wichtigen charttechnischen Unterstützungsniveaus bei 91,00 scheiterte zudem eine kleine Doppelbodenformation. Der Abwärtstrend ist intakt. In der vergangenen Woche ist er erneut auf der 91,00er Unterstützung aufgesetzt. Bei 89,00 verläuft eine mittelgradige Aufwärtstrendlinie, die ebenfalls als Unterstützung fungiert. Erst ein Anstieg über 95,55 würde die Konsolidierung in dem Abwärtstrendkanal beenden. Wohlgemerkt. Die Konsolidierung dieses Jahres ist im Gesamtkontext zu sehen. Bezogen auf das Kursgeschehen seit Mitte 2004 befindet sich OJ05N in einer übergeordneten Aufwärtsbewegung.

-

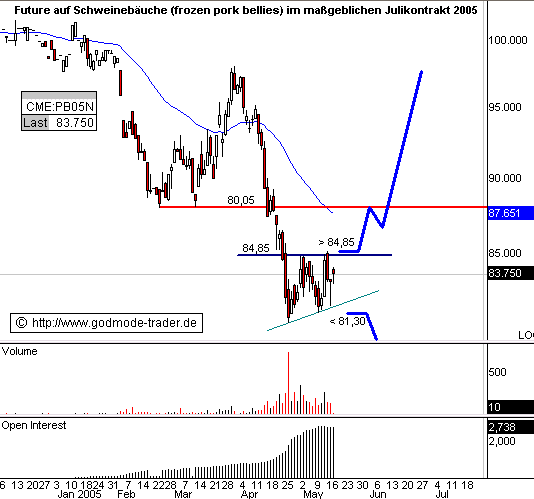

Gefrorene Schweinebäuche (PB05N) - Chance auf großen Upswing

Future auf gefrorene Schweinebäuche (Frozen prok bellies) - Julikontrakt 2005 (PB05N): 83,75 US $/Pfund

Kontraktzyklus: Februar, März, Mai, Juli und August

Basiswährung: US-Cent

Futurebörse: Chicago Mercantile Exchange

Internetseite: www.cme.com

Öffnungszeiten der Börse: 16:10 - 20:00

Tageschart (log) seit November 2004 (1 Kerze = 1 Tag). Der Kursverlauf der vergangenen Wochen zeigt eine interessante Konstellation. Es hat sich nach mehrmonatigem Abverkauf eine steigende bullische Dreiecksformation ausbilden können. Bei 84,85 liegt deren BUY Trigger. Steigt PB05N auf Tagesschluß über 84,85 an, generiert dies ein Kaufsignal bis 80,05 und 98,00. Fällt der Commodity Future allerdings unter 81,30 bedeutet dies ein Verkaufssignal, das neue Bewegungstiefs ankündigt.

|

- Über http://www.rohstoff-report.de oder http://www.boerse-go.de/rohstoffe/ können Sie sich schnell und unkompliziert für das kostenlose Abonnement eintragen.

|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.