Datenpotpourri aus den USA durchwachsen...

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

...Carry-Trades gewinnen an Boden!

Der Euro eröffnet heute bei 1.5825, nachdem im asiatischen Handel Tiefstkurse bei 1.5759 markiert wurden. Der USD hat gegenüber dem JPY an Boden gewonnen und notiert aktuell bei 101.70. „Carry-Trades“ waren erneut en vogue. EUR-JPY stellt sich auf 160.90, während EUR-CHF bei 1.5910 eröffnet.

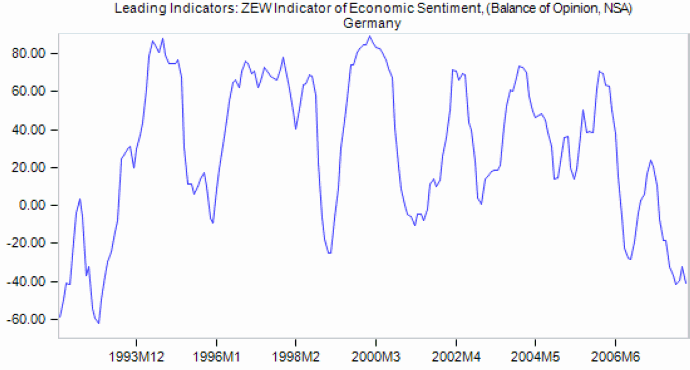

Der deutsche ZEW-Index sank per April unerwartet von -32,7 auf -40,7 Punkte. Analysten hatten einen Anstieg auf -29 Punkte erwartet.

Der beigefügte Chart belegt die negative Ausprägung der Stimmungslage der Finanzfachleute passend zu der unverändert virulenten Finanzkrise.

Die Divergenz zum IFO-Index erklärt sich unverändert dadurch, dass die Realwirtschaft Deutschlands von der Finanzkrise bisher bestenfalls in Ansätzen betroffen ist. Eine dauerhafte Abkoppelung ist jedoch im höchsten Maße unwahrscheinlich. Das Risiko, dass im zweiten Halbjahr 2008 auch die deutsche und europäische Wirtschaft durch die Finanzkrise und den Konjunkturabschwung der USA in Mitleidenschaft gezogen wird, ist bei mehr als 50% anzusiedeln.

© Moody’s Economy.com

Der Datenpotpourri aus den USA lieferte einige Überraschungen. In der Gesamtheit bleibt das abgegebene Bild wenig überzeugend:

• Der „NY-Empire State Manfacturing Index“ legte massiv und unerwartet stark von zuvor -22,2 auf +0,6 Punkte zu. Die Konsensusprognose war bei -17,5 Punkten angesiedelt. Die Subindices boten dagegen ein weniger überzeugendes Bild. Der Auslieferungsindex verbesserte sich zwar nachhaltig von -5,2 auf +17,5 Punkte, dagegen sank jedoch der Beschäftigungsindex von 4,5 auf 0,0 Zähler. Der Auftragsindex legte von -4,7 auf 0,1 Punkte zu. • Die Erzeugerpreise nahmen per März im Monatsvergleich um 1,1% zu. Erwartet war ein Anstieg um lediglich 0,6%. Im Jahresvergleich stellte sich der Zuwachs auf 6,9% nach zuvor 6,8%. Ergo darf sich der Offenmarktausschuss weiter hinsichtlich der Inflation besorgt zeigen. • Die „TIC-Kapitalzuflüsse“ summierten sich per Februar auf 72,5 Mrd. USD. Die Konsensusprognose war bei 56,5 Mrd. USD angesiedelt. Der Vormonatswert wurde von 62,0 Mrd. auf 57,1 Mrd. USD angepasst. Wir messen diesem Indikator keine wesentliche Marktbedeutung zu. Es fehlt die zeitliche Nähe und die Kapitalflüsse haben ihre Wirkung bereits im Februar am Devisenmarkt entwickelt. Zudem stellt diese Statistik nur eine Teilmenge der gesamten Zu- oder Abflüsse dar. • Der „ABC News Money Magazine Consumer Comfort Index“ sank in der Berichtswoche unerwartet von zuvor -34 auf -39 Punkte und markierte damit das niedrigste Niveau seit 1993. • Der „NAHB-Index“ verharrte den Erwartungen entsprechend per April bei einem Indexstand von 20 Punkten. Dieses Niveau ist Ausdruck nachhaltiger Rezession in dem Wohnbausektor.

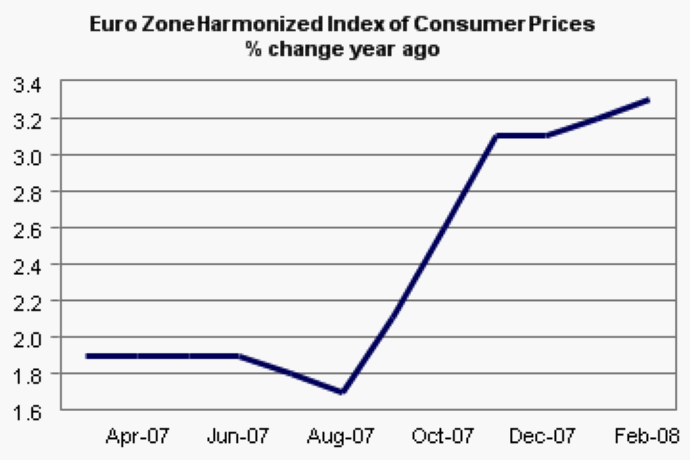

Heute stehen zunächst die Verbraucherpreise aus der Eurozone per März zur Veröffentlichung an. Analysten unterstellen einen Anstieg im Monatsvergleich um 0,9% und im Jahresvergleich um 3,5%. Entscheidend sind weiterhin Energiepreise und nachgelagert Lebensmittelpreise. Beide Preisentwicklungen sind durch die EZB-Politik kurz- und mittelfristig nicht beeinflussbar.

© Moody’s Economy.com

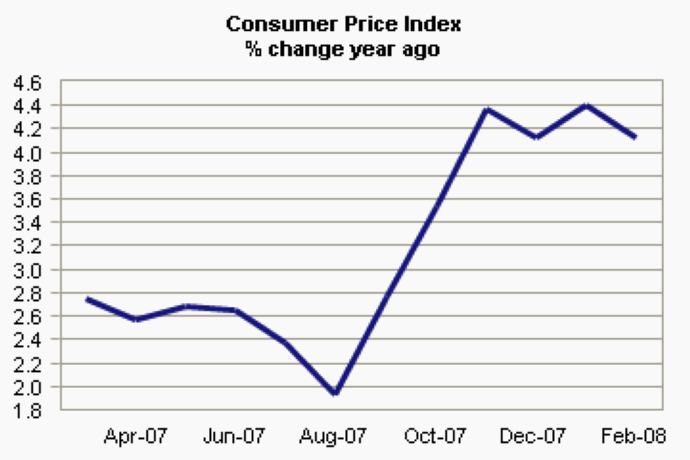

Am Nachmittag folgt die Veröffentlichung der US-Verbraucherpreise per März. Analysten unterstellen einen Anstieg um 0,4% im Monatsvergleich und 4,0% im Jahresvergleich. Ich erlaube mir darauf hinzuweisen, dass sich die Berechnungsmethoden der Verbraucherpreise in der Eurozone von denen der USA deutlich unterscheiden. Wir nehmen zur Kenntnis, dass es in der Eurozone in den letzten Monaten zu einem deutlichen Anziehen der Preise kommt und in den USA sich trotz historisch hoher Energiepreise und USD-Verfalls eine leicht rückläufige Tendenz ergibt. „Food for thought!“

© Moody’s Economy.com

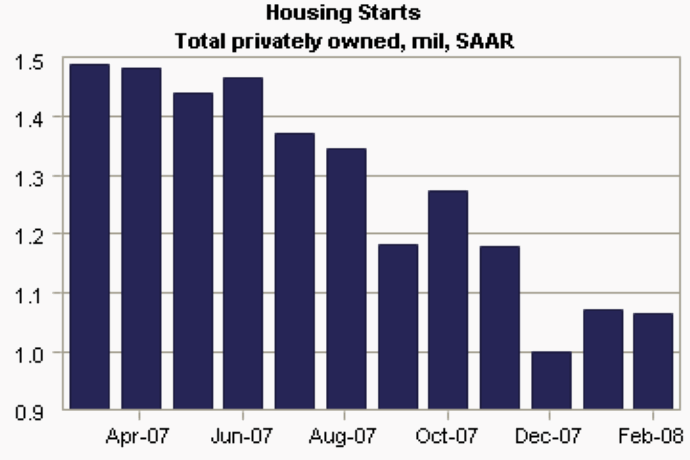

US-Neubaubeginne und Baugenehmigungen per März werden auf annualisierter Basis mit leichten Rückgängen prognostiziert.

© Moody’s Economy.com

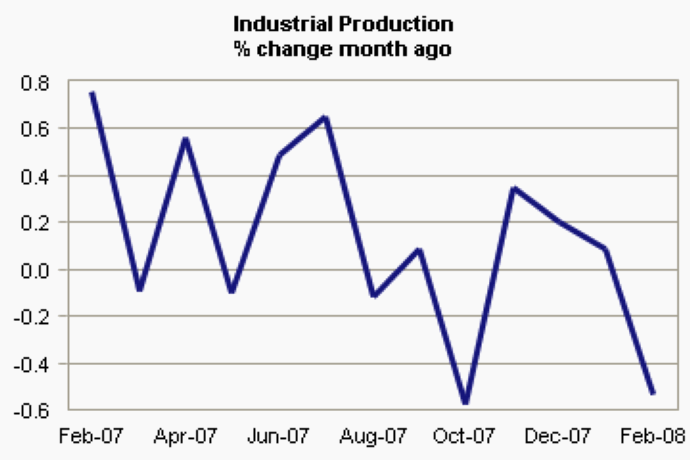

Industrieproduktion und Kapazitätsauslastung per März werden jeweils mit einem Rückgang um 0,1% erwartet.

© Moody’s Economy.com

Fakt ist, dass ein konjunkturelle Trendwende nicht erkennbar ist. Vielmehr ist eine Tendenz zunehmender konjunktureller Schwäche insgesamt auszumachen.

Den Abschluss des Datenreigens macht das „Beige Book“. Hier erhalten wir Aufschluss über die Bewertung der Konjunkturentwicklung aus den unterschiedlichen Fed-Bezirken.

Zusammenfassend ergibt sich ein Szenario, das unverändert eine neutrale Haltung in der Parität EUR-USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.5620 – 50 dreht den Bias des Euros auf negativ. Erst ein deutliches Überwinden der bisherigen historischen Höchstmarken liefert ein neues Kaufsignal.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.