Das verlorene Jahrzehnt...

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

In jüngster Zeit fallen Kommentare auf, die freudig hinausposaunen, dass die Krise schon bald überwunden sein wird. Kollegen, die ich ansonsten sehr schätze, verkünden im Brustton der Überzeugung, dass es auch diesmal so sein wird, wie nach jeder Krise in den vergangenen 25 Jahre: Im Rückblick werde sich das Kursdebakel als erstklassige Einstiegsgelegenheit herausstellen.

Zur Veranschaulichung wird dann beispielsweise der Kursverlauf des DAX seit 1982 hervorgeholt. So in etwa:

Dieser Kommentar erschien am Wochenende auf der Weekendedition von GodmodeTrader.de .

Sie sind herzlich eingeladen, besuchen Sie und auch am Wochenende.

Tatsächlich! Jeder Einbruch war im Rückblick eine erstklassige Kaufchance. Was für ein Glück! Kein Grund zur Sorge also?

Wer es noch nicht bemerkt haben sollte: Die aktuelle Situation ist nicht vergleichbar mit der Asienkrise 1998 und auch nicht mit dem Börsencrash von 1987. Verglichen mit dem, was wir da gerade erleben, waren das gemütliche Kaffeekränzchen.

Wir zitieren den Chef der Zentralbank von England: Mervyn King erklärte vor wenigen Tagen, dass wir „die verheerendste Bankenkrise seit dem Ersten Weltkrieg erleben“. Für Anleger, die im Geschichtsunterricht gefehlt haben: Das Gemetzel begann im Jahr 1914. King geht davon aus, dass die jetzige Situation schlimmer ist als 1929. Um vergleichbare Zustände zu finden, müsse man zurückgehen bis in das Jahr 1873.

Nach dem rasanten Wirtschaftsaufschwung der Gründerzeit gingen die Volkswirtschaften der industrialisierten Staaten seinerzeit in eine Phase der Stagnation über, die bis 1890 dauerte, also etwa 17 Jahre. Im englischen Sprachraum ist diese Zeit als Long Depression bekannt.

Mervyn King ist Jahrgang 1948, studierter Wirtschaftswissenschaftler und Harvard-Professor, kein übermütiger Jungspund also. Und die Worte klingen ganz anders als die penetranten Beruhigungspillen, die uns Anlegern von zahlreichen Branchenkennern jetzt wieder verabreicht werden.

Die britische Notenbank rechnet wegen der Finanzkrise weltweit übrigens mit Verlusten von rund 2,8 Billionen Dollar. Die Prognose der britischen Währungshüter ist damit noch düsterer als die des Internationalen Währungsfonds (IWF). Dieser hatte Anfang Oktober Verluste in der Finanzbranche im globalen Maßstab von 1,4 Billionen Dollar vorhergesagt. Seitdem hat sich die Lage an den Aktien- und Devisenmärkten nochmals zugespitzt.

Sand in die Augen...

Sieht man sich an, wie diese Krise verläuft, wie Dinge geschehen, die wir alle bis vor Kurzem für völlig unmöglich gehalten haben, dann fragt man sich, wie man allen Ernstes auf die Idee kommen kann, die Sache werde ähnlich glimpflich verlaufen, wie jene Krisen, die wir in den vergangenen 30 Jahren gesehen haben. Vielleicht ist ja nur der Wunsch der Vater des Gedankens. Oder, was schlimmer wäre: Man versucht, den Leuten Sand in die Augen zu streuen um sie weiter bei der Stange zu halten. Doch irgendwann werden auch unverbesserliche Optimisten bemerken, dass man mit Durchhalteparolen nicht mehr weiter kommt.

Auch wir glauben übrigens, dass die Kurse wieder nachhaltig steigen werden. Irgendwann. Doch anders als die „Gesundbeter“, deren Zahl in der Finanzbranche naturgemäß besonders groß ist - schließlich will man etwas verkaufen, und nur positive Aussichten lassen sich gut vermarkten - sehen wir im Moment weitaus mehr Risiken als Chancen. Im Sommer 1979, nach zwölf Jahren Bärenmarkt, da sprachen die Medien vom Tod der Aktienanlage. Bis Zeitungen und Fernsehsender Vergleichbares wieder verkünden, ist es noch ein weiter Weg.

Wenn die US-Amerikaner, und damit wir alle, großes Glück haben, dann wird diese Krise ähnlich unspektakulär verlaufen wie das Desaster nach 1989 in Japan. Wobei unspektakulär relativ ist: Aktuell notiert der japanische Aktienmarkt 80 Prozent unter seinem Allzeithoch von 40.000 Punkten. Übrigens hat der Nikkei225 am Freitag weitere fünf Prozent verloren, und dies, obwohl die Bank von Japan die Leitzinsen im Vorfeld von 0,5 auf 0,3 (!) Prozent gesenkt hatte. Schon sind Stimmen zu vernehmen, die vermuten, auch in den USA werde das Zinsniveau schon bald gegen Null Prozent absinken.

Doch das japanische Beispiel macht deutlich, was rekordtiefe Zinsen bewirken, wenn sich eine Krise erst einmal manifestiert hat: In Japan sind die Zinsen seit mehr als einem Jahrzehnt in der Nähe des Nullpunkts. Geholfen hat es nichts. Leider ist zu befürchten, dass die Sache in den USA noch schlimmer verlaufen wird:

Während Japan bis heute der größte Gläubiger der Welt ist und (relativ) nützliche Dinge wie Fernseher, HiFi-Geräte und Autos von hoher Qualität herstellt, haben die Amis nichts weiter zu bieten als einen Schuldenberg, der alle historischen Dimensionen sprengt: Viele Banken, der Staat und die größten Arbeitgeber, etwa General Motors oder Ford, sind faktisch pleite. Und während die Asiaten traditionell sparen, Gold beiseite legen und für Notzeiten vorsorgen, haben sich die Vereinigten Staaten - Regierung, Unternehmen und Privatleute eingeschlossen - bis über beide Ohren verschuldet. Für Dinge die sie weder brauchen noch bezahlen können.

Immer nur abwärts?

Doch natürlich marschieren die Aktienkurse auch in der größten Krise nicht wie an der Schnur gezogen in den Keller. Der Trick besteht ja gerade darin, die Anleger immer wieder in den Markt zu locken, bevor der nächste Dämpfer kommt. Und was sich gerade abzeichnet, das hat das Zeug dazu, eine längst überfällige Bärenmarktrallye auszulösen:

Wie die Nachrichtenagentur Bloomberg in dieser Woche berichtete, scheint sich der Interbankenmarkt zu beruhigen: Der in London ermittelte Geldmarktsatz (Libor) für Laufzeit drei Monate fiel am Freitag um 0,23 Prozentpunkte auf 3,19 Prozent. Es war bereits der vierzehnte Tag mit einem Zinsrückgang am Interbankenmarkt. Das bedeutet, das gegenseitige Misstrauen unter den Banken nimmt ab und ihre Bereitschaft sich gegenseitig Geld zu leihen wächst. Damit dürfte sich auch die Kreditversorgung der restlichen Wirtschaft wieder verbessern.

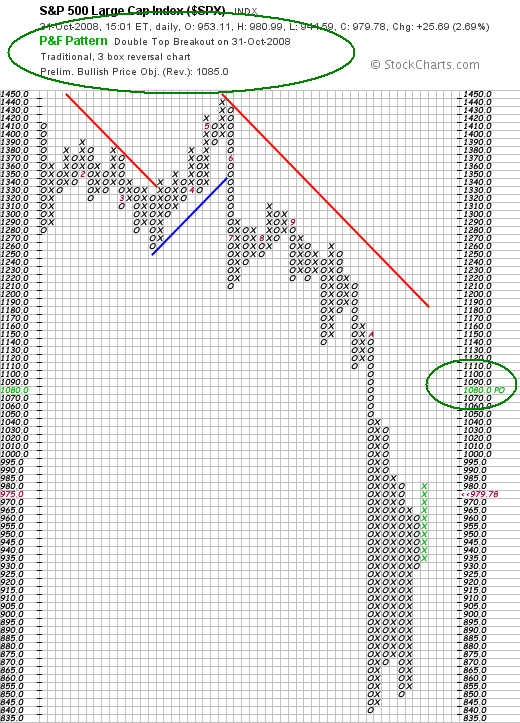

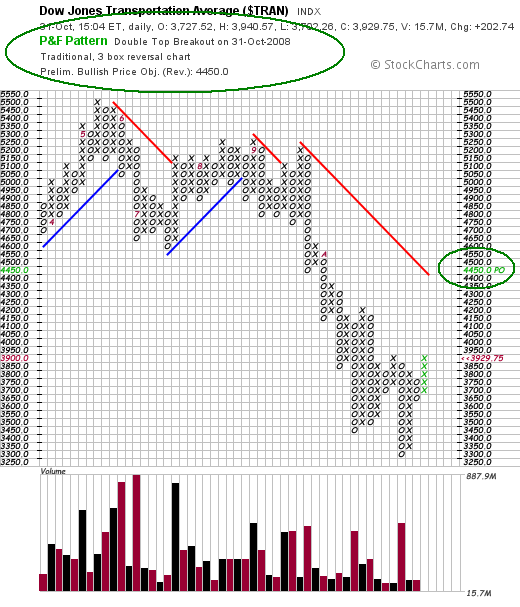

Auch im Kursverlauf wichtiger Indizes waren am Freitag erste Entspannungssignale zu erkennen. Sowohl der S&P 500 als auch der US-Transportindex konnten die jüngste Abwärtsbewegung auf dem Point & Figure-Chart beenden. Hier zunächst der S&P 500:

Gleiches gilt für die Transportfirmen:

Im DAX bleibt für den Monat Oktober trotz der Aufholjagd in der vergangenen Woche ein Minus von 14,5 Prozent. In den USA war es der schlechteste Aktienmonat seit 21 Jahren. Doch mit den US-Wahlen in der kommenden Woche und den traditionell starken Wintermonaten Dezember und Januar sollte allmählich die seit einigen Wochen anvisierte Bärenmarktrallye in Schwung kommen.

Doch das ist nur eine Zwischenstation: Statt Steuergeschenken werden die US-Bürger nach dem Amtsantritt des neuen Präsidenten am 20. Januar bittere Wahrheiten zu verdauen haben. An den Aktienmärkten dürfte dann wieder einiges geboten sein.

Wie ein Steppenbrand frisst sich die Finanzkrise durch den Globus und reißt immer mehr Schwellenländer in den Abgrund. In dieser Woche musste Weißrussland beim Internationalen Währungsfonds (IWF) um einen Notkredit nachsuchen, genau wie zuvor schon Ungarn, die Ukraine und Pakistan. Weitere Kandidaten sind Bulgarien, die baltischen Staaten, Serbien und Rumänien. Möglicherweise werden auch schon bald die Türkei und verschiedene Länder Lateinamerikas beim IWF anklopfen.

Argentiniens Präsidentin Cristina Fernandez de Kirchner hat noch eine andere Idee: Sie will offenbar mit dem Geld aus dem privaten Rentensystem den Staatsbankrott verhindern. Es wäre bereits der zweite innerhalb eines Jahrzehnts. Prost Mahlzeit.

Die Krise erwischt jetzt auch offene Immobilienfonds. Immer mehr Anleger ziehen ihr Geld ab. Seit Wochenbeginn haben elf Immobilienfonds aus Liquiditätsmangel dicht gemacht. Allein am Freitag wurden drei Fonds geschlossen.

In der vergangenen Woche war viel von den Turbulenzen bei Volkswagen die Rede. Wir wollen an dieser Stelle nicht auch noch unseren Senf dazugeben. Nur soviel: Unserer Ansicht nach gibt es keinen Grund, Porsche-Chef Wiedeking für seinen Bubenstreich auf die Schultern zu klopfen. Mit Hilfe von Optionsgeschäften die gesamte Bankengilde gründlich zu blamieren, das mag gewissen Kreisen Respekt abnötigen.

Doch die Signalwirkung auf viele Kleinanleger ist verheerend: Grundsätzlich ist es Aufgabe der Börse, den Firmen die Möglichkeit zu geben, Risikokapital einzusammeln. Wenn der Eindruck entsteht, dass die Kapitalmärkte wahlweise zu einem Irrenhaus oder einem Spielcasino verkommen sind, erweist man der Aktienkultur in Deutschland einen Bärendienst.

Die Reaktion der Deutschen Börse kam leider reichlich spät: Getrieben von den Kurskapriolen bei Volkswagen wurden die Regeln verschärft. Künftig kann ein Indexwert bei hohen Kursausschlägen und einer zu hohen Gewichtung auch außerhalb der regulären Anpassungstermine aus Dax, MDax oder SDax geworfen werden.

Dollar: Die Luft wird dünn...

Nach Ansicht von Harvard-Professor Kenneth Rogoff, ehemaliger Chefökonom des Internationalen Währungsfonds, ist der Höhenflug des Dollars vor dem Hintergrund der Krise des amerikanischen Banken- und Finanzsystems von vorübergehender Natur, weil er keine wirtschaftliche Grundlage habe. Rohstoff-Anleger dürfen demnach darauf hoffen, dass dem Treiben bald ein Ende gesetzt wird und die Kurse nach der dramatischen Korrektur wieder aufwärts tendieren.

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, lesen Sie in der aktuellen Ausgabe des Antizyklischen Börsenbriefs, die in Kürze erscheint.

Anmeldemöglichkeit (1) : Das Drei-Monats-Abo des Antizyklischen Börsenbriefs

Anmeldemöglichkeit (2) : Das Jahres-Abo des Antizyklischen Börsenbriefs

Zum Autor:

Andreas Hoose ist Chefredakteur des Antizyklischen Börsenbriefs und Geschäftsführer des Antizyklischen Aktienclubs. Börsenbrief und Aktienclub, das komplette Servicepaket für die Freunde antizyklischer Anlagestrategien! Informationen finden Sie unter [Link "www.antizyklischer-börsenbrief.de" auf www.antizyklischer-b%C3%B6rsenbrief.de/... nicht mehr verfügbar] und www.antizyklischer-aktienclub.de

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.