China setzt Europas Automobilsektor unter Druck, dabei hat das Rennen gerade erst begonnen.

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

- VerkaufenKaufen

Schnell. Sicher. Direkt.Trading über stock3 war noch nie so einfach.

Mehr erfahren Nein, danke - Aktueller Kursstand: (UniCredit)VerkaufenKaufen

Lange Zeit war die deutsche Automobilindustrie eine treibende Kraft für unseren Wirtschaftsstandort. Doch im vergangenen Jahr wurde offensichtlich, dass sich das Blatt gewendet hat. Sinkende Absatzzahlen in China, einbrechende Gewinne und drohende US-Zölle haben viele Autoaktien auf Talfahrt geschickt. Ist die Lage tatsächlich so prekär, wie es die Zahlen vermuten lassen, oder eröffnen sich für Anlegerinnen und Anleger nach den Kursrückgängen interessante Chancen?

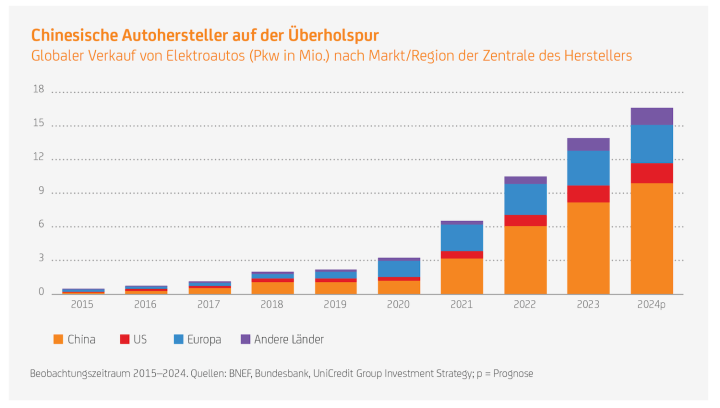

Angetrieben von massiven technologischen Veränderungen wie der Umstellung auf umweltfreundliche Technologien und der zunehmenden Bedeutung von Konnektivität, durchläuft die Autoindustrie derzeit den tiefgreifendsten Wandel ihrer Geschichte. Der weltweite Absatz von Elektrofahrzeugen (E-Fahrzeugen) wird 2024 voraussichtlich 16 Mio. Einheiten überschritten und damit einen neuen Rekordwert erreicht haben. Chinesische Autohersteller liegen dabei vorne und werden wahrscheinlich fast 10 Mio. E-Fahrzeuge verkauft haben, was einem weltweiten Marktanteil von etwa 60 Prozent entsprechen würde. Im Gegensatz dazu verlieren die Autohersteller in Europa an Boden. Erwartet wird, dass sie im laufenden Jahr nur etwa 3,5 Mio. E-Fahrzeuge verkaufen werden, was einem weltweiten Marktanteil von etwa 20 Prozent entspräche.

Auch 2025 wird für den Automobilsektor eine Herausforderung

Das UniCredit Group Investment Strategy Team geht davon aus, dass die europäische Autoindustrie in den Jahren 2025 und 2026 weiter „stottern“ wird, da sie vor erheblichen strukturellen Herausforderungen steht. Dies gilt insbesondere für die deutschen Autoproduzenten. Zu diesen Herausforderungen gehören die Notwendigkeit, die Produktionskosten zu senken, da chinesische Hersteller von niedrigeren Lohnkosten, Skaleneffekten und staatlichen Subventionen profitieren; die Tatsache, sich teilweise vom teuren Premium-Segment zu verabschieden und erschwinglichere E-Modelle anbieten zu müssen; der Nachholbedarf bei Software und Konnektivität sowie die Bewältigung der globalen Dominanz chinesischer Batteriehersteller.

Das UniCredit Group Investment Strategy Team geht davon aus, dass die europäische Autoindustrie in den Jahren 2025 und 2026 weiter „stottern“ wird, da sie vor erheblichen strukturellen Herausforderungen steht. Dies gilt insbesondere für die deutschen Autoproduzenten. Zu diesen Herausforderungen gehören die Notwendigkeit, die Produktionskosten zu senken, da chinesische Hersteller von niedrigeren Lohnkosten, Skaleneffekten und staatlichen Subventionen profitieren; die Tatsache, sich teilweise vom teuren Premium-Segment zu verabschieden und erschwinglichere E-Modelle anbieten zu müssen; der Nachholbedarf bei Software und Konnektivität sowie die Bewältigung der globalen Dominanz chinesischer Batteriehersteller.

Darüber hinaus wird der Strukturwandel hin zu E-Mobilität die Automobilzulieferer in Deutschland sowie Mittel- und Osteuropa, die sich auf die Produktion von Verbrennungsmotoren spezialisiert haben, unter Druck setzen. Wichtig in diesem Zusammenhang: Für Elektromotoren werden nur etwa 20 Teile benötigt, verglichen mit den mehr als 2.000 Komponenten, aus denen Verbrennungsmotoren bestehen. Schließlich könnten höhere US-Zölle auf Autos (aufgrund des Fokus des designierten Präsidenten Trump auf deutsche Marken) die positiven Auswirkungen niedrigerer Inflationsraten und weiterer Zinssenkungen der Zentralbanken dämpfen.

Erfindergeist und globale Aufstellung sind gefragter denn je

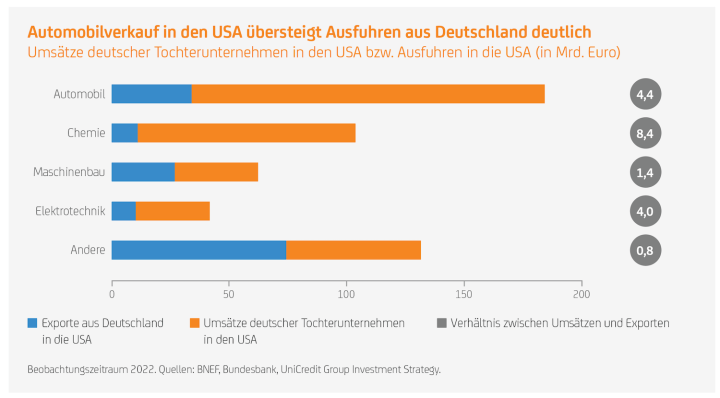

Es gibt aber auch Hoffnungsschimmer für die europäische Autoindustrie in diesem und nächsten Jahr. Zunächst einmal werden die negativen Auswirkungen höherer US-Zölle dadurch abgemildert, dass viele deutsche Autohersteller in den USA ansässig sind und ihre Produkte direkt dort produzieren und verkaufen können. Die in deutschem Besitz befindlichen Tochtergesellschaften in den USA verkauften Autos und Autoteile im Wert von rund 150 Mrd. Euro pro Jahr, während die Exporte aus Deutschland in die USA nur 34 Mrd. Euro ausmachten.

Darüber hinaus sollte die Flexibilität des deutschen Wirtschaftsmodells mit seiner Sozialpartnerschaft zwischen Gewerkschaften und Arbeitgebern nicht unterschätzt werden. In den vergangenen Jahrzehnten wurden Krisenzeiten, wie nach der deutschen Wiedervereinigung in den 1990er-Jahren und in der globalen Finanzkrise 2008/09, durch Kompromisse überwunden. Beispiele dafür sind die Senkung der Arbeitskosten im Gegenzug für Arbeitsplatzgarantien und die Verkürzung der Arbeitszeiten. Positiv zu vermerken ist auch, dass die deutschen Autoproduzenten im Bereich der Elektro-/Hybrid-Antriebstechnik schnell aufgeholt und inzwischen sogar mehr Patente angemeldet haben als ihre Wettbewerber.

Zusätzlich dürften die kürzlich eingeführten EU-Zölle auf chinesische Marken den Preisunterschied zwischen chinesischen Elektroautos und ihren europäischen Konkurrenten verringern, obwohl das Risiko besteht, dass die chinesische Politik Gegenmaßnahmen ergreift und den Verkauf von Autos aus der EU in China behindert. Während die Expertinnen und Experten der UniCredit keine Eskalation des Zollstreits zwischen der EU und China erwarten, dürften chinesische Marken die lokale Produktion in der EU für europäische Märkte forcieren, um Importzölle zu vermeiden. Protektionistische EU-Handelsmaßnahmen könnten auch die Verlagerung der Autoproduktion in nahe gelegene Länder fördern, was für die Volkswirtschaften in Mittel- und Osteuropa besonders wichtig sein könnte, da diese versuchen, ausländische Direktinvestitionen durch niedrigere Arbeitskosten und Unternehmenssteuern anzuziehen.

Wettlauf um technologische Führung hat gerade erst begonnen

Über das Jahr 2026 hinaus sind die langfristigen Erwartungen des Group Investment Strategy Teams für die europäische Autoindustrie positiv. Chinesische Marken haben zwar derzeit einen starken Wettbewerbsvorteil, stehen aber auch vor Problemen wie erheblichen Überkapazitäten in der Produktion. Eine koordinierte Politik auf EU-Ebene, die die Automatisierung und die Entwicklung der Ladeinfrastruktur fördert, könnte ebenfalls dazu beitragen, die Engpässe bei Angebot und Nachfrage zu verringern. Schließlich ist der technologische Wettlauf auf dem globalen Automarkt noch lange nicht vorbei, sondern hat gerade erst begonnen. Neue massive technologische Veränderungen stehen noch bevor und werden über Gewinner und Verlierer entscheiden. Beispiele dafür sind die rasante Entwicklung der Batterietechnologie und die Verbesserung der Reichweite, Fortschritte bei der Konnektivität, dem Internet der Dinge (IoT) und der künstlichen Intelligenz (KI), die Zunahme autonomer Fahrzeuge und noch größere Anstrengungen zur Erreichung von Nachhaltigkeit durch die Erhöhung der Langlebigkeit von Autoteilen.

Sind Autoaktien ein interessantes Investment?

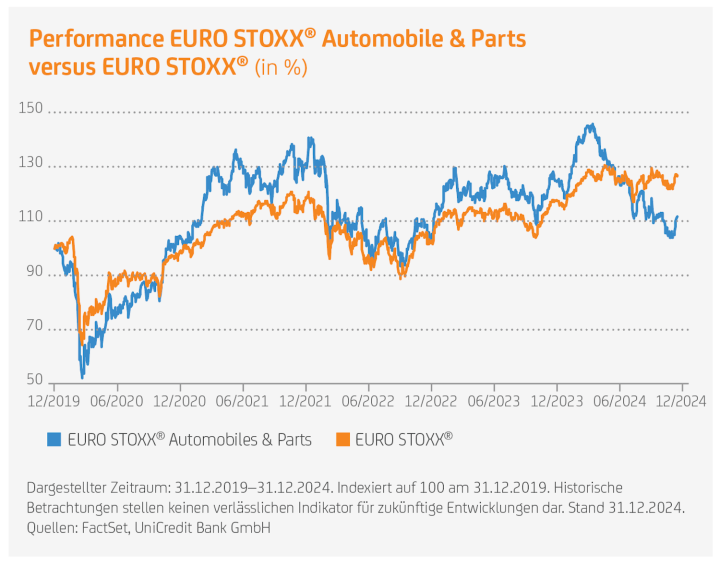

Ein Vergleich des EURO STOXX® mit dem EURO STOXX® Automobiles & Parts, der unter anderem bekannte Unternehmen wie BMW, Mercedes-Benz, Volkswagen, Ferrari, Stellantis und Michelin enthält, belegt deutlich die schlechte Kursentwicklung der Automobilwerte seit April 2024. Gleichzeitig wird aber auch ersichtlich, dass sich diese Titel in der Vergangenheit teilweise besser entwickelt haben als der breite EURO STOXX®.

In den letzten Monaten haben die Aktien der Automobilhersteller und -zulieferer kräftig Federn gelassen. Zahlreiche Hiobsbotschaften schickten die Kurse auf Talfahrt. Die jüngsten Zahlen waren dabei mehr als ein Weckruf. Allein im dritten Quartal 2024 sind die Vorsteuergewinne der drei großen deutschen Autobauer Volkswagen, Mercedes und BMW im Vergleich zum Vorjahr um 50 bis 80 Prozent eingebrochen. Aber an der Börse wird bekanntlich die Zukunft gehandelt und das könnte Autoaktien durchaus zu einem interessanten Investment machen.

Ob auf dem aktuellen Niveau schon alle schlechten Nachrichten eingepreist sind, kann niemand sagen. Fundamental betrachtet erscheinen die Aktien der Automobilhersteller günstig. So weisen Volkswagen, Mercedes und BMW derzeit ein Kurs-Gewinn-Verhältnis (KGV) zwischen 4 und 6 auf. Das KGV ist das Verhältnis des Aktienkurses zum Gewinn pro Aktie. Gleichzeitig bieten einige Titel aus dem Sektor attraktive Dividendenrenditen. Sollten die Gewinne allerdings weiter einbrechen, steigt auch das KGV und die Dividenden können jederzeit gekürzt werden.

Rückenwind könnte von einer neuen Bundesregierung kommen. So forderte die CDU jüngst, „konsequent für Technologieoffenheit einzutreten und die Rahmenbedingungen am Wirtschaftsstandort Deutschland für die Automobilwirtschaft und die anderen Industriezweige zügig zu verbessern“ – auf nationaler und europäischer Ebene. Wie das genau aussehen soll, bleibt allerdings unklar. Im Gespräch sind unter anderem eine Anpassung der europäischen CO2-Flottengrenzwerte, die Wiedereinführung der Elektroauto-Prämie sowie der weitere Ausbau der Ladeinfrastruktur.

Mit Zertifikaten Risiken managen und Chancen nutzen

Um die Risiken zu reduzieren, könnten Anlegerinnen und Anleger statt auf Direktinvestments auf Zertifikate setzen. Beispielsweise können Kapitalschutz-Zertifikate das eingesetzte Kapital bei Kursverlusten absichern, während Bonus- sowie Discount-Zertifikate mit Abschlägen auf den Basiswert oder zusätzlichen Ertragschancen arbeiten, selbst wenn sich die zugrunde liegende Aktie seitwärts bewegt oder ihr Wert leicht fällt. Gerade in unsicheren Marktphasen kann dieser Ansatz attraktiv sein.

Eine weitere Möglichkeit besteht darin, breit diversifiziert in den Automobilsektor zu investieren. Dies ist beispielsweise mit einem Partizipationszertifikat auf den EURO STOXX® Automobiles & Parts möglich. Damit partizipieren Anlegerinnen und Anleger an der Entwicklung des Index. Das heißt: Steigt der Index, steigt auch der Wert des Zertifikats. Umgekehrt führt ein fallender Index zu einem Wertverlust des Zertifikats.

Zu beachten ist, dass es sich bei den Zertifikaten um Schuldverschreibungen der UniCredit Bank GmbH handelt. Im Falle der Insolvenz der Emittentin, d. h. bei Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen.

| Anlageoptionen auf europäische Autobauer | ||||

| Basiswert | Produkttyp | ISIN | Rückzahlungstermin | Ausstattungsmerkmale |

| Mercedes-Benz Group AG | Express Aktienanleihe Protect | DE000HV4Y9X6*** | 11.02.2028 | Zinssatz p. a.: 6,10 %*, Barriere: 50 %** |

| Dr. Ing. h.c. F. Porsche AG | Express Plus Zertifikat | DE000HV4YC18*** | 18.02.2028 | Chance auf Rückzahlung von EUR 1.088,- bis EUR 1.264 – Ertrags-Barriere 65 %** |

| Stellantis N.V. | Aktienanleihe | DE000UG04KP9 | 24.10.2025 | Zinssatz p. a.: 6,45 %*, Basispreis: EUR 7,548 |

| EURO STOXX® Automobiles & Parts (Price) Index (EUR) | Open End Indexzertifikat | DE0007873333 | Open End | Bezugsverhältnis: 0,100, Teilhabefaktor: 100 % |

| Nähere Informationen zu den Produkten finden Sie auf onemarkets.de bei Eingabe der ISIN im Suchfeld. Die Funktionsweise finden Sie hier. Alle genannten Produkte sind Schuldverschreibungen der UniCredit Bank GmbH. Im Falle einer Insolvenz des Emittenten, das heißt Überschuldung oder Zahlungsunfähigkeit, kann es zu Verlusten bis hin zum Totalverlust kommen. Stand: 17.01.2025. Quelle: onemarkets (UniCredit Bank GmbH) * bezogen auf den Nennbetrag ** vom Referenzpreis (Schlusskurs) am anfänglichen Beobachtungstag *** Produkt in Zeichnung |

||||

Bildnachweis: iStockphoto.com : simonkr