Carry-Trade-Währungen / Gewinnen mit der Monatsendstrategie

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Die statistische Auswertung der besten Handelstage des deutschen Aktienindex im Zeitraum von 1959 bis zum Jahr 2005 über 11.463 Börsentage führt zu dem Ergebnis, dass der 30. und der 31. des Monats die Tage mit den höchsten Kursgewinnen waren. Ebenfalls gut performen in der Regel die ersten drei Handelstage eines Monats. Zur Monatsmitte um den 15. herum treten dagegen gehäuft Kursverluste auf. Die Ergebnisse untermauern die Bedeutung des Handels nach dem Kalenderdatum. Gründe für die gute Performance zum Monatsende sind, dass institutionelle Anleger ihre Portfolios am Monatsende adjustieren. Zudem erhalten Investmentfonds zu dieser Zeit Geldzuflüsse aus Sparplänen und Gehaltsbezügen und investieren diese Mittel am Aktienmarkt. Nicht umsonst bietet der Markt eine große Zahl strukturierter Finanzprodukte an, mit der man an der Monatsendabhängigkeit des DAX und anderer Aktienindizes partizipieren kann.

Korrelation von Carry-Trade-Währungen

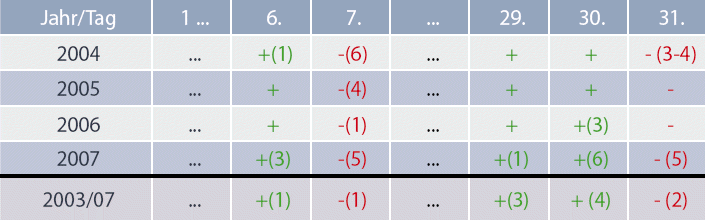

Bekanntermaßen weisen die typischen Carry-Trade-Währungspaare wie EUR/JPY zu den globalen Aktienmärkten eine sehr hohe positive Korrelation auf. Legt man den Kursverlauf des DAX und den von EUR/JPY übereinander, so wird dieser Zusammenhang durch den über weite Strecken deckungsgleichen Verlauf offensichtlich. Dies veranlasst uns zu der Vermutung, dass EUR/JPY in den letzten Handelstagen des Monats ebenso eine höhere Gewinnwahrscheinlichkeit aufweisen sollte als zu einem anderen beliebigen Zeitraum des Monats. Dies haben wir im vorliegenden Artikel untersucht. Der Untersuchungszeitraum umfasst die Gesamtjahre 2004 bis 2007. Die nachfolgende Tabelle zeigt die Ergebnisse der einzelnen Jahre sowie die Gesamtentwicklung über den Zeitraum von 2004 bis 2007. Dabei wurden die Einzelergebnisse der einzelnen Tage des Monats saldiert, um sie über das Gesamtjahr hinweg darzustellen.

Beispiel 7. Tag: Im Zeitraum 2003 bis 2007 hat der 7. des Monats jeweils die größten Kursverluste überhaupt gebracht. Im Jahr 2006 war dabei der 7. der schlechteste Tag des ganzen Monats, im Jahr zuvor war es der viertschlechteste Handelstag. Auf die prozentuale Darstellung der Entwicklung verzichten wir aus Übersichtlichkeitsgründen. Cary -Trade -Währungen Gewinnen mit der Monatsendstrategie.

Monatsendzyklus bei EUR/JPY

Die Ergebnisse weisen eine unübersehbare Parallele zum Aktienmarkt auf. EUR/JPY legte im gesamten Zeitraum 2004 bis 2007 am 29. und 30. des Monats deutlich zu. Der 29. war im gesamten Zeitraum im Durchschnitt der drittgewinnträchtigste Handelstag des Monats überhaupt. Der 30. war der viertbeste Gewinntag eines Monats im gesamten Zeitraum. Erstaunlicherweise gibt es keine Ausreißer in den Einzeljahren. In jedem Einzeljahr 2004, 2005, 2006 und 2007 endeten der 29. und 30. des Monats immer im Plus. Die deutlichen Kursgewinne der beiden Handelstage wurden immer am 31. des Monats korrigiert. Über den Gesamtzeitraum war der 31. der zweitschlechteste Handelstag im ganzen Monat. Auch in allen Einzeljahren endete er jedesmal mit Verlusten. Für die signifikante Gewinn-Entwicklung des 29. und 30. sehen wir die Ursache im Monatsendphänomen am Aktienmarkt. Die Entwicklung am 31. deuten wir als Korrektur der vorherigen Gewinne.

6. und 7. des Monats

Erstaunlich sind auch die Ergebnisse am 6. und 7. des Monats. Ersterer war über den Gesamtzeitraum der beste Handelstag des Jahres, letzterer war der schlechteste Handelstag über die letzten vier Jahre. Auch in den Einzeljahren 2004 bis 2007 gibt es keinerlei Ausreißer. Der 6. Handelstag wurde in jedem Einzeljahr seit 2004 im Gewinn beendet. Davon war 2004 der beste Handelstag des Jahres und in 2007 verbuchte der 6. des Monats den drittgrößten Gewinn. Der sich anschließende 7. Tag führte immer zu einer Korrektur. Dabei war er 2007 der fünftschlechteste Handelstag, 2006 der schlechteste und in den Jahren 2004 und 2005 der viert- bzw. sechstschlechteste Tag. Eine Erklärung für dieses Phänomen haben wir nicht. Es ist aber offensichtlich, dass sich bestehende Zyklen Jahr für Jahr mit großer Zuverlässigkeit wiederholen.

Fazit Das Datum ist für die Kursentwicklung von großer Bedeutung. Wäre die Kursentwicklung rein zufallsbedingt, würden sich die Entwicklungen der einzelnen Handelstage annähern, was nicht ansatzweise der Fall ist. Solange die Monatsendstrategie am Aktienmarkt infolge von Window-Dressing und verstärkt erfolgender Kapitalzuflüsse in den letzten Handelstagen des Monats funktioniert, sollten bei dem klassischen Carry-Trade-Währungspaar EUR/JPY die von uns dargestellten Eigenheiten infolge der Korrelation zu den Aktienmärkten bestehen bleiben. Der Monatsendzyklus bei EUR/JPY sollte daher bei allen Anlagentscheidungen unbedingt im Hinterkopf behalten werden.

Die Publikation für Devisenhändler.

Fokus auf dem Thema Währungen.

Makro-Analysen, Trendanalysen, Kursziele : FOREX Report.de

http://www.forex-report.de/ - Melden Sie sich kostenlos an.

World of Trading 2024: Triff die stock3-Experten live vor Ort

Am 22. & 23.11. findet die World of Trading in Frankfurt statt & stock3 ist mit dabei. Wir laden Dich ein, uns & unsere Experten näher kennenzulernen. Mit dabei sind u.a. Bastian Galuschka, Sascha Gebhard u.v.m.

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.