BIZ-Jahrestagung liefert Realitätsnähe -

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Devisenmärkte weitgehend unbeeindruckt!

Der Euro eröffnet heute bei 1.5790, nachdem im US-Handel am Freitag Tiefstkurse bei 1.5743 markiert wurden. Der USD kam gegenüber dem JPY unter Druck und notiert derzeit bei 105.75, nachdem im Handel in Fernost Höchstkurse bei 106.46 erreicht wurden. „Carry-Trades“ stehen unter Abgabedruck. EUR-JPY stellt sich auf 167,00, während EUR-CHF bei 1.6050 oszilliert.

Bei der Jahrestagung der BIZ betonten Zentralbanker erwartungsgemäß die Risiken zunehmender Inflation. Sie seien alarmiert von der Inflationsentwicklung aber auch von dem sich verlangsamenden globalen Wachstum. Es gäbe für die Probleme keine einfachen Lösungen. Dem stimmen wir zu, da die Inflationsentwicklung wesentlich von exogenen Faktoren bestimmt ist. In dem Zusammenhang ist es durchaus erhellend, dass der Generalsekretär der OPEC Badri noch einmal betonte, dass spekulative Zuflüsse wesentlich für die Preisbewegung am Ölmarkt verantwortlich zeichnen. Einige Zeitgeistler stellen diesen Zusammenhang unverändert in Frage.

Man erwarte Schwierigkeiten für die Weltwirtschaft und unterstelle, dass es weitere Turbulenzen an den Finanzmärkten geben werde, da die Konjunkturabschwächung den Sektor der Verbraucherkredite belasten werde.

Mit obigen Einlassungen wird von Seiten der Zentralbanker Realitätsnähe dokumentiert. Der Optimismus der Vormonate ist somit einer nachhaltigen Ernüchterung gewichen.

Die Veröffentlichungen vom letzten Freitag lieferten weder für die Eurozone noch für die USA Entspannungssignale.

Per April stellte sich für die Eurozone ein Leistungsbilanzdefizit in Höhe von 9,2 nach zuvor -5,7 Mrd. Euro ein. Per 2008 ergab sich damit bisher ein Gesamtfehlbetrag in Höhe von 24,7 Mrd. Euro.

Defizitlagen entwickeln sich auch dank der erhöhten Rohstoffpreise zunehmend zu einer Alltagserscheinung, die grundsätzlich nicht die Attraktivität des Euros beflügeln.

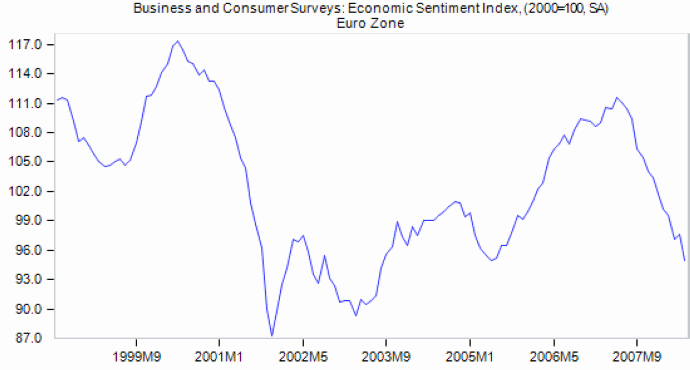

Der „Business and Consumer Survey“ per Juni lieferte einen deutlichen und unerwarteten Rückgang von zuvor 97,6 auf 94,9 Punkte. Der langfristige Durchschnitt ist bei 100 Punkten angesiedelt. Das Tempo der konjunkturellen Abschwächung nimmt in der Eurozone für die Mehrheit der Marktteilnehmer unerwartet weiter zu.

© Moody’s Economy.com

In den USA legten persönliche Einkommen per Mai um 1,9% dank der Steuerrabattschecks zu. Im Jahresvergleich stellte sich ein Anstieg um 6,4% nach zuvor 4,9% ein. Ausgaben erhöhten sich im Monatsvergleich um 0,8% und im Jahresvergleich um 5,4%.

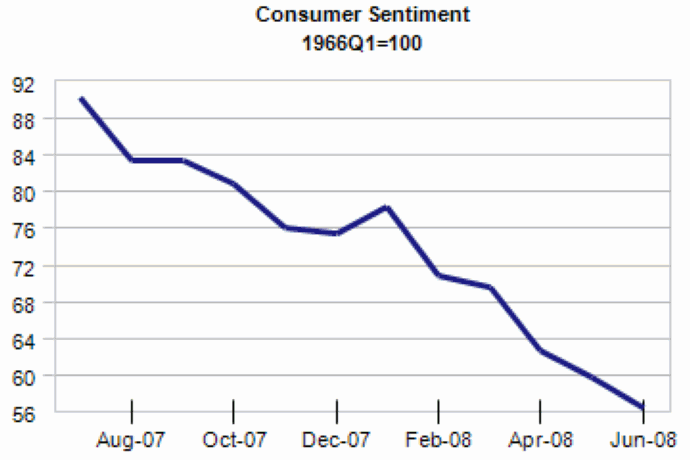

Trotz dieser Subvention der Verbraucher sank das Verbrauchervertrauen nach Lesart der Uni Michigan per Juni von zuvor 59,8 auf 56,4 Punkte. Damit wurde auch der vorläufige Wert bei 56,7 per Juni unterboten. Per Juni ergab sich damit der niedrigste Wert seit Mai 1980. Die Indexlage und damit auch die Lage der US-Verbraucher verdient sich zunehmend den Begriff „prekär“.

© Moody’s Economy.com

Die heute anstehenden Daten aus der Eurozone (Flash-Schätzung der Verbraucherpreise) und der Einkaufsmanagerindex aus Chicago sollten die Problematik der Inflation gekoppelt mit rückläufiger Konjunkturdynamik unterstreichen. Wir werden morgen dezidiert Stellung nehmen.

Zusammenfassend ergibt sich ein Szenario, das eine neutrale Haltung in der Parität EUR-USD favorisiert. Erst ein nachhaltiges Unterschreiten der Unterstützung bei 1.5600 oder ein nachhaltiges Überwinden der bisherigen historischen Höchstmarken oberhalb von 1.6018 eröffnet neue Opportunitäten.

Viel Erfolg!

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.