30-jährige Rendite Japan - „Langes Ende“ schlägt hohe Wellen

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

„Langes Ende“ schlägt hohe Wellen

Nachdem Anlegerinnen und Anleger seit März 2020 Zeugen einer historischen Zinswende wurden, fallen die Zinsentwicklungen in den vergangenen 12 Monaten eher unspektakulär aus. Das gilt allerdings nur oberflächlich betrachtet, denn der Investmentjahrgang 2025 hielt dennoch einige „Highlights“ bereit. Zunächst steht ein sog. „split year“ zu Buche: Während die 10-jährige Rendite USA von 4,57 % zu Jahresbeginn auf 4,02 % fiel, legt das deutsche Pendant von 2,37 % auf 2,68 % zu (Stand: 26. November). Abseits des gemischten Bildes in den USA und Deutschland ergeben sich einige weitere spektakuläre Entwicklungen – vor allem im langfristigen Zinsbereich. So erreichte die 30-jährige Rendite Großbritannien mit 5,75 % zwischenzeitlich den höchsten Stand seit 1998! Die japanischen Langfristzinsen (30 Jahre) notieren aktuell bei 3,33 % - auf dem höchsten Niveau des Jahrtausends und oberhalb der 30-jährigen Rendite in Deutschland! Die Musik scheint also am „langen Ende“ zu spielen und ruft uns ein bekanntes Zitat von Erich Kästner ins Gedächtnis: „Gestern standen wir am Abgrund. Heute sind wir bereits einen gewaltigen Schritt weiter.“ Etwas weniger dramatisch ausgedrückt, besteht zumindest die Notwendigkeit sich mit diesen Entwicklungen auseinanderzusetzen.

30-jährige Rendite Japan (Annually)

Quelle: LSEG, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart 30-jährige Rendite Japan

Quelle: LSEG, tradesignal²

Historische Verlustserie endet

Was möchte das „lange Ende“ dem Markt mitteilen? Können die Notenbanken mit dem „kurzen Ende“ das Lange weniger stark beeinflussen? Das sind mit Blick auf den kommenden Investmentjahrgang 2026 entscheidende Fragestellungen. Bevor wir in den Zinsausblick endgültig einsteigen, kommen wir nochmals auf die positive Seite der gesplitteten Zinsentwicklung zwischen den USA und Deutschland zurück. Der Zinsrückgang jenseits des Atlantiks besitzt durchaus eine historische Dimension: Schließlich endet beim US-T-Bond-Future 2025 eine bemerkenswerte Verlustserie von vier roten Jahreskerzen in Serie! Eine noch längere Dürreperiode musste das US-Rentenbarometer zuletzt Ende der 1970er-/Anfang der 1980er-Jahre hinnehmen. Neben dem Farbwechsel ergibt sich das zweite „inside year“ in Folge – dazu später mehr. Übergeordnet lautet eine der Kernfragen im neuen Jahr, ob nach diesen besonderen, bewegungsarmen Jahreskerzen 2026 wieder eine klare Richtungsentscheidung ansteht. „Man kann nicht voraussehen, aber man kann sich vorbereiten.“ Dieses Zitat von Howard Marks setzen wir mit unserem Jahresausblick in die Tat um. Gerade das Wissen um die neuralgischen Chartmarken, an denen Bewegung in den Markt kommen könnte, stellt einen der wichtigsten Vorteile der Technischen Analyse dar.

US-T-Bond-Future (Annually)

Quelle: LSEG, tradesignal² / 5-Jahreschart im Anhang

5-Jahreschart US-T-Bond-Future

Quelle: LSEG, tradesignal²

Wo 2026 die Überraschungen herkommen könnten

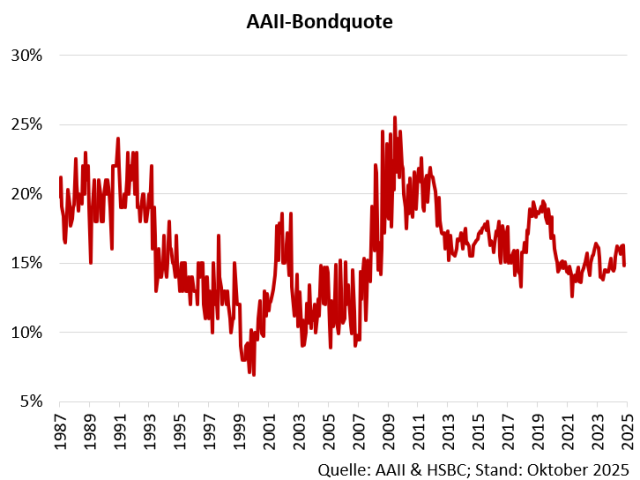

Bei der Suche nach charttechnischen Antworten auf diese Frage begeben wir uns zunächst in die Welt der Sentimentanalyse. Während das „lower for longer“-Regime der letzten Dekade in der Corona-Pandemie nahtlos in das Gegenteil umschlug, scheint sich die überwältigende Mehrheit der Anlegerinnen und Anleger mittlerweile mit einer Tradingrange zwischen 2% und 3 % in Deutschland bzw. 3% zu 5 % in den USA angefreundet zu haben. Das wirkliche Überraschungspotenzial aus Sicht der Behavioral Finance beginnt also jenseits der genannten Grenzen – ein erster Hinweis, wo die „wunden Punkte“ des Marktes 2026 liegen könnten. Im „HSBC Daily Trading“ gehen wir unterjährig regelmäßig auf die Sentimenterhebung der American Association of Individual Investors (AAII) ein. Die Vereinigung der US-Privatanleger führt zusätzlich ein Mal pro Monat eine Umfrage zur Vermögensallokation durch. Mit einem Wert von unter 15 % verharrt die Bondquote der amerikanischen Retail-Investoren auf einem niedrigen Niveau. Der Rentenanteil liegt damit auf dem Level des Vorjahres, aber vor allem sogar deutlich niedriger als zum Startpunkt der steigenden US-Renditen im März 2020 (siehe Chart)!

AAII Asset Allocation Survey Bondquote (Monthly)

Quelle: AAII & HSBC²

Aktien/Bond-Ratio: Eine völlig neue Größenordnung!

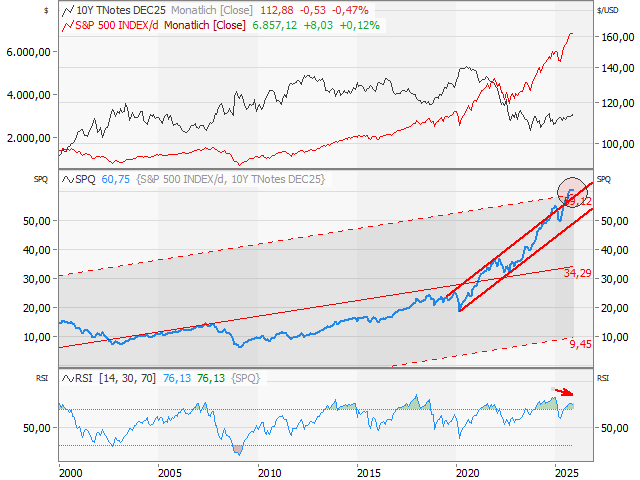

Dazu passt der folgende Chart, den wir ebenso gut auf der Aktienseite hätten veröffentlichen können. Der Kursverlauf zeigt den S&P 500® in Relation zum US-T-Note-Future. Seit dem Frühjahr 2020 ist die Ratio in eine ganz andere Dimension vorgestoßen. Mittlerweile hat der Verhältnischart nicht nur den entsprechenden Trendkanal, sondern auch den Regressionskanal seit Beginn der 1990er Jahre nach oben verlassen! Läuft das Sentiment also gerade heiß? In jedem Fall dürften die Herzen von antizyklischen Investorinnen und Investoren hier höherschlagen. Charttechnisch liefert der RSI – bezogen auf das Aktien-Bond-Verhältnis – einen wichtigen Hinweis in diese Richtung, denn der Oszillator notiert bereits seit Anfang 2024 mit einer kurzen Unterbrechung im überkauften Terrain. Mittlerweile hat der RSI dabei sogar eine negative Divergenz ausgebildet. Die letzten Divergenzen dieser Art in den Jahren 2018, 2014 sowie 2007/2008 haben längere Seitwärtsphasen im Ratio-Chart oder gar deutliche Korrekturen nach sich gezogen. Dennoch würden wir als Signalgeber gerne eine Rückkehr in den eingezeichneten Regressionskanal bzw. einen Rückfall in den Aufwärtstrendkanal seit März 2020 sehen (siehe Chart).

Ratio S&P 500®/US-T-Note-Future (Monthly)

Quelle: LSEG, tradesignal² / 5-Jahreschart im Anhang

Charttechnik, nichts als pure Charttechnik

Mit den wichtigsten Signalmarken, den wichtigsten Überraschungsniveaus und einem möglichen Fahrplan wollen wir den Zinsausblick im Folgenden konkretisieren. Damit tragen wir Howard Marks explizit Rechnung. Schließlich verursacht die Verletzung wichtiger Chartlevel oftmals „Stress“. Die daraus resultierenden Positionsschieflagen begünstigen wiederum regelmäßig größere Marktschwankungen. Da das Glück diejenigen bevorzugt, die darauf vorbereitet sind (Louis Pasteur), wollen wir Sie vor unerwarteten Überraschungen schützen. Getreu dem Motto des US-Philosophen Ralph Waldo Emerson: „Die Jahre lehren viel, was die Tage niemals wissen“, rücken wir zu Beginn den Jahreschart der 10-jährigen Rendite USA in den Mittelpunkt. Auf den historischen Zinsanstieg ab März 2020 von 0,32 % auf in der Spitze 5,02 % – inklusive des Bruchs des Abwärtstrends seit Anfang der 1980er-Jahre (ab Januar bei 2,38 %) – folgten 2024 und 2025 zwei Innenstäbe (siehe Chart). D. h. die Schwankungsbreiten der letzten beiden Jahre verblieben innerhalb der Hoch-Tief-Spanne von 2023. Der damalige „doji“ sowie die folgenden Innenstäbe dokumentieren die aktuelle Suche nach Orientierung.

10-jährige Rendite USA (Annually)

Quelle: LSEG, TradingView² / 5-Jahreschart im Anhang

5-Jahreschart 10-jährige Rendite USA

Quelle: LSEG, tradesignal²

„doji“ plus Innenstäbe: Entscheidende Eckpfeiler

Die Begrenzungen des „2023er-doji“-Musters liefern in Zukunft eine wichtige Hilfestellung: So steckt das damalige Tief (3,25 %) und das Hoch (5,02 %) – gleichbedeutend mit dem höchsten Stand seit 2007 – strategisch ganz entscheidende Leitplanken ab. Schließlich harmoniert das Low bestens mit den Zinshochs von 2018 bei 3,26 %, während sich die jüngsten Jahreshochs auf der Oberseite hervorragend mit den Hochs der ersten Dekade des Jahrtausends bei gut 5 % sowie dem Tief des Jahres 1993 bei 5,15 % decken. Per Saldo gibt der Jahreschart somit wichtige Eckpfeiler vor. Die Tradingrange zwischen 3 % und 5 % definiert also das ganz große (Zins-)Spielfeld der nächsten Jahre, wohingegen der jüngste Innenstab (Grenzen bei 3,86 % bzw. 4,81 %) ein kleineres Pendant absteckt. Letzteres dient vor allem als Frühwarnsystem für 2026. Fibonacci-Projektionen schätzen wir als Analysewerkzeug. Im konkreten Fall bestätigt die 161,8%-Projektion des letzten Zinsrutsches von 2018 bis 2020 (5,08 %) den „ultimativen Deckel“ bei rund 5 %. Und noch ein „fun fact“: Der Schlusskurs der „2023er-doji“-Kerze (3,86 %) fällt punktgenau mit dem o. g. aktuellen Jahrestief zusammen. Auch dieses Level besitzt also eine hohe Relevanz.

10-jährige Rendite USA (Annually)

Quelle: LSEG, TradingView² / 5-Jahreschart im Anhang

Strategische Absicherung

Die Verknüpfung unterschiedlicher Zeitebenen stellt einen echten Mehrwert der Technischen Analyse dar. Deshalb werden wir im Folgenden weitere Übereinstimmungen anhand von kürzeren Zeitebenen aufzeigen. Den Auftakt macht der 6-Monats-Chart der 10-jährigen Rendite USA. Fünf der letzten sechs Halbjahreskerzen weisen kleine Kerzenkörper auf (siehe Chart). Gleichzeitig untermauern sie die Relevanz der Schlüsselzone zwischen 3 % und 5 %. In der Tradition der letzten Jahre können Anlegerinnen und Anleger also unverändert von der „magischen 5 %-Marke“ bzw. „der ultimativen Absicherung bei 3 %“ sprechen. An dieser Stelle ist eine Assoziation mit der Politik naheliegend. Winston Churchill sagte einmal: „Demokratie ist die Notwendigkeit, sich gelegentlich den Ansichten anderer Leute zu beugen!“ 3 % und 5 % sind im Sinne dieses Zitats die charttechnischen Triggermarken, bei deren Verletzung man sich „den Ansichten anderer Leute beugen“ müsste. Der Monatschart fördert zwei weitere spannende Details zu Tage: Zum einen notiert die 10-jährige Rendite USA auf dem Niveau von Herbst 2022, zum anderen bildet die Kursentwicklung der letzten 24 Monate in diesem Zeitfenster eine klassische Flaggenkonsolidierung (Fortsetzung morgen).

10-jährige Rendite USA (Semiannual)

Quelle: LSEG, TradingView² / 5-Jahreschart im Anhang

Sie möchten börsentäglich kostenlose Technische Analysen zu DAX®, ausgewählten Aktien, Währungen und Rohstoffen erhalten?

Kostenlos abonnieren

Wichtige Hinweise

Werbehinweise

HSBC Continental Europe S.A., Germany

Derivatives Public Distribution

Hansaallee 3

40549 Düsseldorf

kostenlose Infoline: 0800/4000 910

Aus dem Ausland: 00800/4000 9100 (kostenlos)

Hotline für Berater: 0211/910-4722

Fax: 0211/910-91936

Homepage: www.hsbc-zertifikate.de

E-Mail: zertifikate@hsbc.de

2)Transaktionskosten und Ihr Depotpreis (Beispielrechnung in den Wichtigen Hinweisen) sind in der Darstellung nicht berücksichtigt und wirken sich negativ auf die Wertentwicklung der Anlage aus. Lesen Sie bitte die Wichtigen Hinweise, einschließlich der Werbehinweise.

Autor: Jörg Scherer