10 Jahre Euro - eine Erfolgsgeschichte mit Zukunftsrisiken!

- Lesezeichen für Artikel anlegen

- Artikel Url in die Zwischenablage kopieren

- Artikel per Mail weiterleiten

- Artikel auf X teilen

- Artikel auf WhatsApp teilen

- Ausdrucken oder als PDF speichern

Erwähnte Instrumente

Der Euro eröffnet heute bei 1.5530, nachdem am Freitag im europäischen Geschäft Tiefstkurse bei 1.5462 markiert wurden. Der USD notiert gegenüber dem JPY derzeit bei 105.40. „Carry-Trades“ zeichnen sich weiterhin durch Stabilität aus. EUR-JPY stellt sich auf 163.70, während EUR-CHF bei 1.6210 oszilliert.

Bevor wir uns auf das Jubiläum des Euros fokussieren, werden wir einen Blick auf die Veröffentlichungen vom letzten Freitag:

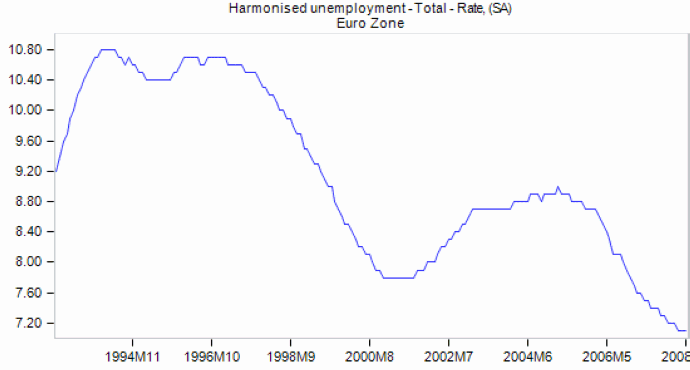

• Die Arbeitslosenrate der Eurozone verharrte bei 7,1% per April, dem niedrigsten Niveau seit Einführung des Euros. Ergo liefert der Arbeitsmarkt in der Eurozone unverändert einen positiven Hintergrund für die Wirtschaftsentwicklung der Eurozone.

© Moody’s Economy.com

• Persönliche Einkommen und persönliche Ausgaben legten in den USA jeweils im Monatsvergleich um 0,2% zu. Im Jahresvergleich stellte sich unbereinigt ein Anstieg in beiden Kategorien um 4,8% ein. Diese Werte sind nominale Größen und von daher nicht inflationsbereinigt.

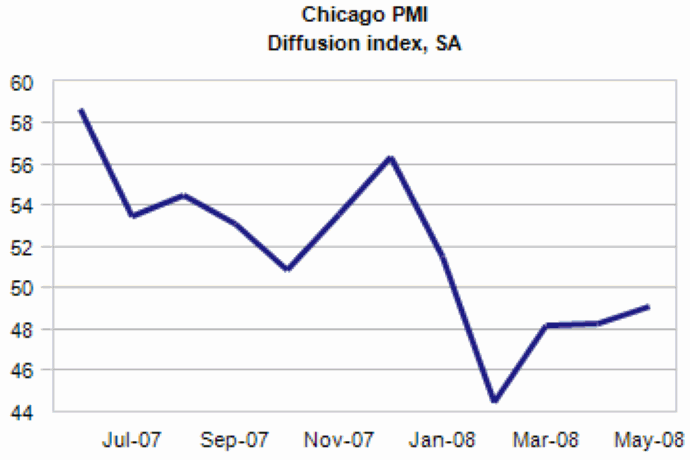

• Der Einkaufsmanagerindex aus Chicago verbesserte sich per Mai von zuvor 48,3 auf 49,1 Punkte. Die Subindices lieferten ein ambivalentes Bild. Der Produktionsindex sank von 53,0 auf 51,5 Zähler. Der Beschäftigungsindex erhöhte sich von 35,3 auf 41,2 Punkte und der Auftragsindex legte von 53,0 auf 56,1 Zähler zu. Fakt ist bei aller Freude über den Anstieg im Monatsvergleich, dass sich dieser Index seit Februar 2008 kontinuierlich unterhalb der kritischen Marke von 50 Punkten bewegt. Damit signalisiert dieser Index seit Februar Kontraktion in dieser wesentlichen Region der USA.

© Moody’s Economy.com

• Das Verbrauchervertrauen nach Lesart der Uni Michigan sank in seinem finalen Wert im Monatsvergleich von 62,6 auf 59,8 Punkte (vorläufiger Wert 59,5) und markierte damit den niedrigsten Stand seit Juni 1980. Diese leichte Verbesserung gegenüber dem vorläufigen Wert kann zumindest partiell auf den Versand der Steuerrabattschecks zurückgeführt werden. Mit nachhaltiger Strukturpolitik haben diese Schecks übrigens nicht zu tun. Sie dürfen als konsumtiver Subventionsmechanismus bezeichnet werden.

Wenden wir uns kurz und prägnant dem Jubiläum des Euros zu. Nachdem am Anfang der Euro- Historie globale Skepsis dem Euro an den Märkten entgegenschlug, änderte sich diese Marktattitüde im Zeitverlauf. Der Euro dominiert den USD mittlerweile im internationalen Gebrauch der Banknoten als auch in der Emissionstätigkeit bei Schuldtiteln. Heute sprechen wir an den Märkten tendenziell von einer Überbewertung des Euros gegenüber anderen Hauptwährungen, primär dem JPY und sekundär dem USD.

Natürlich muss hier die Frage gestellt werden, warum der Euro sich als Gewinner im Hauptwährungssektor etabliert hat? Die Antwort fällt facettenreich aus.

• Ganz entscheidend für den Erfolg des Euros ist der Erfolg der EZB. Die EZB liefert in unbestechlicher Manier Zentralbankpolitik der Extraklasse im Vergleich insbesondere zur Fed und der BoJ. Sie fokussiert sich vollständig auf ihre Aufgabe der Stabilitätspolitik. Aktienmärkte oder Immobilienmärkte spielen in der Ausrichtung ebenso wenig eine tragende Rolle, wie Konjunkturpolitik. Kein Wirtschaftssubjekt der Eurozone darf sich einer umfänglichen Subventionspolitik der EZB sicher sein. Damit sind in der Folge die Anlagemärkte in der Eurozone deutlich freier als anderswo auf dieser Welt (Hauptwährungsgebiete). Das ist erfrischend und vor allen Dingen glaubwürdig unter ordnungspolitischen Gesichtspunkten! Diese Glaubwürdigkeit in Zeiten global nivellierter Standards ist der ursächliche Katalysator des Erfolgs des Euros.

• Der Erfolg des Euros bemisst sich in relativen Größen gegenüber dem USD, JPY oder CHF und GBP. Mithin spielt auch der Erfolg oder Misserfolg in anderen Regionen in der Bewertung eine wesentliche Rolle. Hier lieferte die US-Politik unter Präsident Bush als auch die Zentralbankpolitik unter Greenspan und zuletzt Bernanke Steilvorlagen für den Euro, die genutzt wurden.

Der positive Blick zurück darf einen kritischen Blick in die Zukunft nicht verstellen. So erfolgreich die EZB war, so wenig erfolgreich war die politische Harmonisierung innerhalb der Eurozone. Die Divergenz der ökonomischen Entwicklungen als auch der strukturpolitischen Ansätze zwischen Süd- und Nordeuropa sind Ausdruck zunehmender Probleme. Übertriebene Egozentrik bei einigen Präsidenten/Premiers südlich und westlich der Bundesrepublik stellen ein nachhaltiges Problem für sinnvolle Kompromisse in der politischen Einigung dar.

Dieses Risiko des Euros wird in den kommenden Jahren eine prominentere Rolle in den Medien spielen, als in den abgelaufenen Jahren. Mithin ist der Horizont des Euros dank politischer Egozentrik wesentlicher Teilnehmerländer verdunkelt!

Hinsichtlich der heute anstehenden Veröffentlichungen verweisen wir auf die unten angeführte Datenbox.

Zusammenfassend ergibt sich ein Szenario, das zunächst eine neutrale Haltung in der Parität EURUSD favorisiert. Ein nachhaltiger Ausbruch aus der Bandbreite 1.5450 – 1.5750 eröffnet neue Opportunitäten.

Viel Erfolg!

Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Passende Produkte

| WKN | Long/Short | KO | Hebel | Laufzeit | Bid | Ask |

|---|

Keine Kommentare

Die Kommentarfunktion auf stock3 ist Nutzerinnen und Nutzern mit einem unserer Abonnements vorbehalten.